Il DDL di Bilancio 2019 prevede la proroga, sia pure in misura diversa, delle agevolazioni riguardanti gli investimenti in beni materiali strumentali nuovi e immateriali funzionali alla trasformazione tecnologica e/o digitale in chiave Industria 4.0.

In particolare, l’iper ammortamento riguarderà anche agli investimenti effettuati entro il 31 dicembre 2019, ovvero fino al 31 dicembre 2020 a condizione che entro la data del 31 dicembre 2019:

- l’ordine risulti accettato dal venditore e

- sia avvenuto il pagamento di acconti in misura almeno pari al 20% del costo di acquisizione.

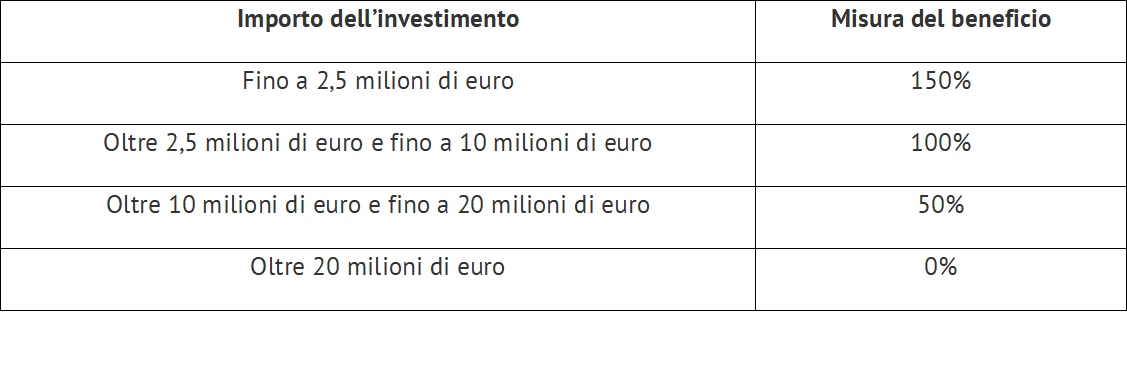

Rispetto al passato, però, l’intensità del beneficio si differenzia, in maniera decrescente, in funzione dell’ammontare dell’investimento. Difatti, la disposizione prevede che la maggiorazione del costo si applichi:

- nella misura del 150% per investimenti fino a 2,5 milioni di euro;

- nella misura del 100% per investimenti superiori a 2,5 milioni di euro e fino a 10 milioni di euro;

- nella misura del 50% per investimenti superiori a 10 milioni di euro e fino a 20 milioni di euro.

Infine, per gli investimenti eccedenti il limite di 20 milioni di euro non si applica alcuna maggiorazione.

Malgrado la previsione di aliquote diverse in ragione dell’importo dell’investimento agevolabile, è facile comprendere come per la generalità delle piccole imprese nulla cambierà, rimanendo la percentuale fissata al 150%. La nuova norma avrà un impatto risonante, invece, sulle grandi imprese, le sole a potersi permettere di destinare svariati milioni di euro a nuovi investimenti.

Il DDL prevede altresì la proroga della maggiorazione, nella misura del 40%, del costo di acquisizione dei beni immateriali (software) ricompresi nell’Allegato B alla L. 232/2016, per le imprese che usufruiscono dell’iper ammortamento.

Il periodo agevolabile coincide con quello dell’iper ammortamento; ciò significa che, per poter beneficiare dell’estensione al 31 dicembre 2020, anche per gli investimenti in beni immateriali devono essere soddisfatte, entro il 31 dicembre 2019, le due condizioni sopra indicate.

Ai fini dell’applicazione della maggiorazione del costo dei beni materiali e immateriali, l’impresa è tenuta ad acquisire:

- una dichiarazione del legale rappresentante resa ai sensi del P.R. 445/2000 ovvero,

- per i beni aventi ciascuno un costo di acquisizione superiore a 500.000 euro, una perizia tecnica giurata rilasciata da un ingegnere o da un perito industriale iscritti nei rispettivi albi professionali ovvero un attestato di conformità rilasciato da un ente di certificazione accreditato, attestanti che il bene: (i) possiede caratteristiche tecniche tali da includerlo nell’elenco di cui all’allegato A e/o all’allegato B, e (ii) è interconnesso al sistema aziendale di gestione della produzione o alla rete di fornitura.

La dichiarazione del legale rappresentante, l’eventuale perizia e l’attestato di conformità devono essere acquisite dall’impresa entro il periodo di imposta:

- in cui il bene entra in funzione, ovvero,

- in cui il bene è interconnesso al sistema aziendale, se l’interconnessione avviene in un periodo d’imposta successivo rispetto all’entrata in funzione del bene. In questo caso, peraltro, l’agevolazione sarà fruita solo a decorrere dal periodo di imposta in cui si realizza il requisito dell’interconnessione.

Per poter dimostrare che l’acquisizione è avvenuta tempestivamente, è opportuno che l’invio/ricezione della documentazione avvenga tramite PEC.

Si ricorda, poi, che in caso di dismissione del bene agevolato ai fini dell’iper ammortamento, seppur in vigenza del beneficio, non si verifica la revoca e il recapture dell’agevolazione, introdotti dal Decreto dignità con effetto dagli investimenti effettuati dal 15 luglio 2018, se, nello stesso periodo in cui si è verificato il realizzo, l’impresa:

- sostituisce il bene dismesso con un bene nuovo avente caratteristiche tecnologiche analoghe o superiori a quelle previste dall’Allegato A alla 232/2016;

- attesta, mediante dichiarazione resa dal legale rappresentante ovvero perizia tecnica giurata o attestato di conformità, l’effettuazione dell’investimento sostitutivo, le caratteristiche del nuovo bene e l’interconnessione.

Infine, la novella normativa prevede la sterilizzazione della determinazione degli acconti dovuti per il 2019 e 2020, nel senso che essi andranno calcolati senza tenere conto delle disposizioni agevolative dell’iper e super ammortamento software.