La dinamica finanziaria di impresa è tanto importante quanto nascosta nel bilancio che costruito secondo il principio della competenza. Una lettura per cassa, attraverso il rendiconto finanziario è possibile ma spesso le società che sono tenute a redigerlo (non molte in verità rispetto all’insieme delle società di capitali) lo considerano un adempimento più che uno strumento gestionale.

In questo lavoro, si analizzando 2 voci che derivano dalla riclassificazione dello stato patrimoniale: la posizione finanziaria netta e il net working capitale la cui lettura congiunta permette di comprendere molto della gestione finanziaria d’impresa.

Dopo avere definito le modalità di determinazione, lo scopo del lavoro è proprio individuare le relazioni di causalità, spiegarne l’effetto e riflettere sulle leve che possono essere mosse per una più equilibrata gestione finanziaria d’impresa.

Considerazioni introduttive

Nell’analisi economico-finanziaria d’impresa, 2 grandezze assumono un ruolo centrale nella comprensione dell’equilibrio finanziario aziendale: la Posizione Finanziaria Netta e il Net Working Capital, comunemente indicato anche come Capitale Circolante Netto operativo o, talvolta, anche capitale circolante commerciale netto. Sebbene si tratti di indicatori distinti, riferiti a profili diversi della gestione aziendale, essi sono profondamente collegati. La loro relazione consente di comprendere non solo il livello di indebitamento finanziario dell’impresa, ma anche le cause operative che possono determinarne l’aumento o la riduzione.

La Posizione Finanziaria Netta (di seguito PFN), misura l’esposizione netta dell’impresa verso il sistema finanziario. Essa rappresenta la differenza tra debiti finanziari e disponibilità liquide, includendo normalmente anche attività finanziarie prontamente liquidabili quali ad esempio titoli di stato prontamente liquidabili. Il Net Working Capital (di seguito NWC), misura invece il capitale investito dalla gestione operativa corrente: crediti commerciali, rimanenze, debiti verso fornitori e altre poste operative correnti.

La relazione tra PFN e NWC è particolarmente importante perché consente di spiegare come una società possa generare utili ma, al tempo stesso, consumare cassa; oppure, viceversa, presentare risultati economici modesti ma migliorare temporaneamente la propria posizione finanziaria grazie a una favorevole dinamica del circolante. In altri termini, l’analisi congiunta di PFN e NWC consente di passare da una lettura meramente contabile della performance aziendale a una lettura finanziaria, fondata sui flussi di cassa e sull’assorbimento di risorse.

La Posizione Finanziaria Netta: significato e composizione

La PFN esprime il saldo netto tra le passività finanziarie e le attività liquide o finanziarie disponibili e può essere rappresentata come segue:

PFN = Debiti finanziari — Disponibilità liquide — Attività finanziarie prontamente liquidabili

Una PFN positiva indica una posizione di indebitamento netto mentre una PFN negativa indica invece che le disponibilità liquide e le attività finanziarie eccedono i debiti finanziari, configurando una eccedenza di cassa.

I debiti finanziari normalmente comprendono:

- finanziamenti bancari a breve (anticipazioni di fatture e aperture di credito in conto corrente);

- finanziamenti bancari a breve medio-lungo termine e mutui;

- prestiti obbligazionari;

- debiti verso società di leasing;

- debiti per factoring pro solvendo aventi natura finanziaria;

- finanziamenti soci, ove siano rispettati i requisiti per sostenere che non si tratti di conferimenti di capitale.

Le disponibilità liquide includono cassa, conti correnti attivi e depositi bancari. Le attività finanziarie prontamente liquidabili comprendono strumenti finanziari detenuti per esigenze di tesoreria e facilmente convertibili in denaro.

Nelle strutture di gruppo rientrano nella PFN i debiti e i crediti verso società del gruppo che hanno natura finanziaria.

La PFN può essere analizzata distinguendo tra componente a breve termine e componente a medio-lungo termine. Tale distinzione è rilevante perché una società può presentare una PFN complessivamente sostenibile ma avere una struttura delle scadenze squilibrata, con eccessiva concentrazione di debiti a breve. In tali casi, il rischio non deriva necessariamente dal livello assoluto dell’indebitamento, ma dalla capacità dell’impresa di far fronte alle scadenze finanziarie con i flussi di cassa disponibili. Tale aspetto diviene ancora più critico nel caso di prevalenze delle immobilizzazioni sull’attivo circolante.

La PFN è spesso utilizzata nei rapporti con il sistema bancario, nelle operazioni di M&A, nella valutazione d’azienda, nella determinazione dell’enterprise value e nei covenant finanziari ma il suo limite è, considerata separatamente, essa fotografa una situazione statica. Per comprenderne i determinanti e la probabile evoluzione futura occorre analizzare i flussi finanziari che la determinano e in particolare la componente spiegata dal Net Working Capital.

Il Net Working Capital: nozione e funzione economico-finanziaria

Il Net Working Capital rappresenta il capitale investito nella gestione operativa corrente. Nella formulazione più comune, esso è costituito da:

NWC = Crediti operativi correnti + Rimanenze — Debiti operativi correnti — Fondi operativi correnti

È importante distinguere il NWC operativo dal capitale circolante netto in senso civilistico o finanziario. Il capitale circolante netto civilistico è spesso inteso come differenza tra attivo circolante e passività entro i 12 mesi. Tale definizione può includere anche poste finanziarie, tributarie o non operative. Il NWC operativo, invece, mira a isolare le voci direttamente connesse al ciclo caratteristico dell’impresa: acquisto, produzione, vendita e incasso.

Le principali componenti del NWC sono:

- i crediti verso clienti;

- le rimanenze;

- gli altri crediti operativi correnti quali ad esempio anticipi a fornitori, crediti verso dipendenti;

- i ratei e risconti attivi;

- i debiti verso fornitori;

- i debiti verso enti previdenziali;

- i debiti tributari per ritenute IRPEF;

- la posizione IVA, normalmente a debito ma talvolta anche un credito;

- i debiti verso i dipendenti per ferie, permessi e rati per mensilità aggiuntive;

- i ratei e i risconti passivi;

- il fondo TFR;

- i fondi per rischi e oneri che riguardano la gestione corrente.

È importante notare che non esiste uno schema di costruzione del NWC condiviso ma coesistono interpretazioni differenti che possono spostare in modo anche significativo il valore finale.

A parere di chi scrive, il NWC dovrebbe essere costruito in modo simmetrico rispetto all’Ebitda: dove quest’ultimo misura il risultato economico della gestione corrente così il NWC dovrebbe rappresentarne il capitale investito. In altri temini rientrano nel NWC le contropartite patrimoniali delle voci economiche contenute nell’Ebitda. In questo modo anche le poste più dubbie quali ad esempio il Fondo TFR trovano una definitiva sistemazione.

In sintesi, il NWC può essere considerato un indicatore della quantità di risorse finanziarie assorbite dal ciclo operativo. A parità di ricavi e margini, un’impresa che incassa rapidamente dai clienti, ruota velocemente il magazzino e ottiene termini di pagamento favorevoli dai fornitori avrà un fabbisogno di circolante più contenuto. Al contrario, un’impresa che concede lunghi termini di pagamento, accumula scorte elevate e paga i fornitori in tempi brevi presenterà un maggiore assorbimento di capitale circolante. In questo senso il NWC viene ad essere la traduzione finanziaria del modello di business dell’impresa. Settori diversi presentano fisiologicamente livelli di capitale circolante molto differenti. La grande distribuzione, ad esempio, può beneficiare di incassi immediati dai clienti e pagamenti differiti ai fornitori, generando molto spesso un NWC negativo. Le imprese manifatturiere, soprattutto se operano su commessa o con cicli produttivi lunghi, possono invece presentare un NWC ampio e positivo.

La relazione tra PFN e NWC

Il collegamento tra Net Working Capital e Posizione Finanziaria Netta può essere compreso partendo da una semplice regole:

- ogni incremento del capitale circolante operativo assorbe cassa;

- ogni riduzione del capitale circolante libera cassa.

Poiché la PFN misura l’indebitamento finanziario al netto delle disponibilità liquide, le variazioni del NWC incidono direttamente sulla PFN.

L’impatto dei crediti e dei debiti è di semplice comprensione: se i crediti verso clienti aumentano, significa che l’impresa ha registrato ricavi ma non ha ancora incassato la relativa liquidità. In questo modo aumenta il NWC e si assorbe cassa. Al contrario, una riduzione dei crediti commerciali riduce il NWC e libera cassa, perché l’impresa incassa ricavi di esercizi precedenti.

I debiti si comportano in modo opposto.

Più complesso il tema delle rimanenze per le quali talvolta si fatica a comprendere la relazione che hanno con la dinamica finanziaria posto che si tratta di scritture contabili di fine esercizio.

In realtà, se le rimanenze aumentano, significa che l’impresa ha acquistato e dovrà pagare (o ha già pagato) materie prime e semilavorati ed ha impiegato altre risorse nel ciclo produttivo (ad esempio manodopera) che si traducono in flussi di cassa in uscita a fronte dei quali le entrate sono lontane poiché i prodotti dovranno essere venduti ed i relativi ricavi incassati.

La relazione può essere espressa nel rendiconto finanziario attraverso la dinamica del flusso di cassa della gestione corrente (non esattamente coincidente ma assimilabile alla voce 3 nella costruzione del flusso di cassa della gestione operativa indicato con la lettera A nello schema con il metodo indiretto secondo OIC 10):

Flusso di cassa della gestione corrente = Ebitda — variazione del NWC

Il flusso di cassa della gestione corrente può essere definito come il “motore finanziario” dell’impresa poiché esprime l’effettiva capacità di autofinanziamento che dovrà essere destinato agli investimenti in immobilizzazioni, al servizio del debito nella PFN, agli adempimenti fiscali e previdenziali e a garantire una adeguata remunerazione ai soci.

Un incremento del NWC riduce il flusso di cassa della gestione corrente e tende, a parità di altre condizioni, a peggiorare la PFN poiché si riducono le risorse a disposizione per gli impegni che l’impresa ha assunto, costringendo ad incrementare il debito finanziario o ad utilizzare attività finanziarie disponibili.

Questa relazione è fondamentale per comprendere perché la crescita dei ricavi non sempre produce un miglioramento finanziario. Anzi, in molte imprese in espansione, l’aumento dei ricavi comporta un incremento dei crediti, delle scorte e del fabbisogno operativo, generando tensioni di liquidità e maggiore indebitamento.

L’effetto crescita

Quanto riportato sopra necessità di ulteriori approfondimenti.

Un esempio può essere utile.

Si consideri un’impresa che incrementa i ricavi da 10 a 15 milioni di euro, mantenendo invariati i margini economici. A prima vista, la crescita può apparire positiva. Tuttavia, se i clienti pagano mediamente a 120 giorni, l’aumento dei ricavi comporterà un incremento significativo dei crediti commerciali. Se, per sostenere le vendite, l’impresa deve anche aumentare le scorte, il fabbisogno finanziario sarà ancora maggiore. In assenza di interventi da parte dei soci, tale fabbisogno dovrà essere coperto con nuovo debito, peggiorando la PFN.

Questo fenomeno dimostra che la crescita, se non governata finanziariamente, può diventare una causa di squilibrio. Quando ci si attende una significativa crescita dei ricavi occorre verificare se il modello di crescita è sostenibile finanziariamente sviluppando opportune previsioni in modo da quantificare l’impatto su NWC e PFN.

Un’impresa può essere quindi economicamente redditizia ma finanziariamente fragile quando il capitale circolante assorbe sistematicamente le risorse prodotte dalla gestione ed anzi ne richiede di ulteriori.

Il rapporto tra crescita e NWC è particolarmente rilevante nelle imprese con cicli di incasso lunghi, nei settori industriali a forte intensità di scorte, nelle società che lavorano su commessa e nelle realtà che dipendono da pochi grandi clienti dotati di elevato potere contrattuale. In questi casi, la negoziazione dei termini di pagamento, la gestione del credito commerciale e la pianificazione del magazzino diventano leve decisive per il contenimento della PFN.

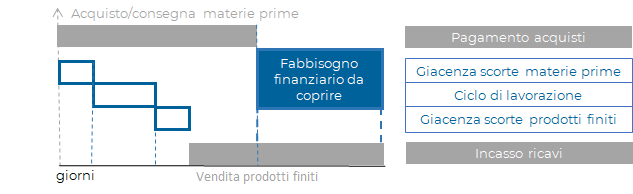

Il ciclo monetario del circolante

Per comprendere meglio la relazione tra NWC e PFN è utile richiamare il concetto di ciclo monetario del circolante, spesso misurato attraverso il Cash Conversion Cycle. Esso rappresenta il tempo medio che intercorre tra il pagamento dei fattori produttivi e l’incasso delle vendite.

Il ciclo monetario può essere analizzato attraverso 3 indicatori principali: i giorni medi di incasso dai clienti, i giorni medi di giacenza del magazzino e i giorni medi di pagamento dei fornitori.

I giorni medi di incasso indicano il tempo necessario per trasformare i crediti commerciali in liquidità, i giorni medi di giacenza misurano il tempo in cui le risorse restano immobilizzate nel magazzino ed infine i giorni medi di pagamento indicano il tempo medio entro cui l’impresa paga i fornitori. La somma dei primi 2 indicatori, al netto dei giorni di pagamento, determina il ciclo monetario netto.

Un ciclo monetario lungo implica un maggiore fabbisogno di capitale circolante e, quindi, un potenziale peggioramento della PFN. Un ciclo monetario breve o negativo riduce il fabbisogno finanziario e può migliorare la posizione finanziaria netta.

La figura precedente mostra come aspetti tecnici (la durata del ciclo di lavorazione e la dimensione ottima minima delle scorte) e aspetti economici (la negoziazione dei tempi di incasso e di pagamento) hanno un impatto rilevante sulla relazione tra NPW e PFN.

In tal senso andrà precisato che non esiste un livello assoluto di NWC valido per tutte le imprese. Un NWC positivo non è necessariamente negativo, così come un NWC negativo non è sempre positivo. Il significato dell’indicatore dipende dal settore, dal modello di business, dal potere contrattuale dell’impresa e dalla sostenibilità delle relazioni commerciali.

Un NWC positivo indica che l’impresa finanzia una parte del ciclo operativo con risorse proprie o con debito finanziario. Questo è normale in molti settori manifatturieri, industriali e commerciali all’ingrosso. Il punto rilevante non è l’esistenza del NWC positivo, ma la sua coerenza con i ricavi, i margini e la capacità di generare cassa.

Un NWC negativo indica che le passività operative correnti, in particolare i debiti verso fornitori, superano le attività operative correnti. Ciò può rappresentare un vantaggio competitivo quando deriva da un modello di business fisiologico, come nel caso di imprese che incassano rapidamente e pagano i fornitori successivamente. Tuttavia, può rappresentare un segnale di tensione se deriva da ritardi nei pagamenti o da incapacità di far fronte regolarmente alle obbligazioni commerciali.

Il confronto settoriale è quindi indispensabile. Una società della grande distribuzione può operare stabilmente con NWC negativo senza che ciò rappresenti una criticità. Una società industriale che improvvisamente registra un forte aumento dei debiti scaduti verso fornitori potrebbe invece mostrare un NWC apparentemente favorevole ma finanziariamente problematico.

La PFN deve essere letta alla luce di queste dinamiche. Una PFN contenuta accompagnata da un forte aumento dei debiti commerciali scaduti può nascondere tensioni non visibili nell’indebitamento finanziario. Al contrario, una PFN elevata può essere fisiologica in una fase di crescita o investimento, se supportata da margini adeguati e da un capitale circolante sotto controllo.

Indici e covenant finanziari

La relazione fra PFN e NWC è rilevante anche nei rapporti con il sistema bancario e nella verifica dei covenant finanziari. Molti contratti di finanziamento prevedono indicatori come PFN/Ebitda, Debt Service Coverage Ratio o altri parametri di sostenibilità dell’indebitamento. Le variazioni del capitale circolante possono incidere indirettamente su tali indicatori, modificando la PFN o la capacità di generare cassa.

Un aumento del NWC può determinare un peggioramento della PFN anche in presenza di un Ebitda stabile o crescente. Di conseguenza, il rapporto PFN/EBITDA può deteriorarsi non perché la redditività operativa sia diminuita, ma perché la gestione corrente ha assorbito liquidità. Questo aspetto è particolarmente importante nelle imprese stagionali o in forte crescita, nelle quali il capitale circolante può oscillare significativamente durante l’anno.

Le banche e gli analisti finanziari prestano attenzione non solo al livello della PFN a fine esercizio, ma anche alla sua dinamica infrannuale. Una società potrebbe presentare una PFN contenuta al 31 dicembre per effetto di incassi concentrati o politiche di window dressing, ma sperimentare tensioni significative nei mesi precedenti. L’analisi del NWC medio e della PFN media può quindi offrire una rappresentazione più realistica del fabbisogno finanziario.

La gestione dei covenant richiede pertanto una pianificazione integrata di redditività, investimenti, capitale circolante e struttura finanziaria. Non basta stimare l’Ebitda; occorre prevedere anche l’evoluzione dei crediti, delle rimanenze, dei debiti commerciali e delle altre poste operative.

In tal senso alcuni indicatori possono essere molto utili. Il primo è il rapporto tra NWC e ricavi, che misura quanta parte dei ricavi resta assorbita dal capitale circolante. Un aumento di tale rapporto può indicare peggioramento dei tempi di incasso, accumulo di scorte o riduzione della leva fornitori.

Un secondo indicatore è la variazione del NWC rispetto alla variazione dei ricavi. Esso consente di valutare se la crescita del fatturato richiede un assorbimento proporzionato o eccessivo di capitale circolante. Una crescita sana dovrebbe idealmente accompagnarsi a un controllo del NWC, evitando che l’espansione commerciale consumi tutta la cassa generata dai margini.

Un terzo indicatore è il rapporto PFN/Ebitda, da leggere insieme alla variazione del NWC. Se la PFN aumenta nonostante un Ebitda positivo, occorre comprendere se il peggioramento dipende da investimenti, distribuzioni, perdite operative o assorbimento di circolante. In molti casi, proprio la variazione del NWC spiega la differenza tra performance economica e dinamica finanziaria.

Leve operative per migliorare PFN e NWC

Il miglioramento della PFN può essere perseguito anche attraverso una gestione più efficiente del NWC. Le principali leve riguardano il credito commerciale, il magazzino e i debiti verso fornitori.

In merito ai crediti commerciali, è essenziale definire politiche di affidamento coerenti con il profilo dei clienti, monitorare gli scaduti, adottare procedure tempestive di sollecito, negoziare termini di pagamento equilibrati e valutare strumenti come factoring o assicurazione del credito. Una riduzione dei giorni medi di incasso genera sicuramente effetti significativi sulla liquidità ma può anche creare difficoltà sul piano commerciale.

Per quanto riguarda la gestione delle rimanenze occorre migliorare la programmazione degli acquisti e della produzione, ridurre le scorte obsolete, ottimizzare i livelli di sicurezza, migliorare le previsioni di domanda e coordinare meglio funzioni commerciali, produttive e logistiche. Il magazzino rappresenta spesso una delle componenti più rilevanti e meno liquide del NWC. Un suo eccessivo incremento può immobilizzare risorse e peggiorare la PFN.

Infine in merito ai debiti verso fornitori, la leva consiste nella negoziazione di termini coerenti con il ciclo operativo. Tuttavia, tale leva deve essere gestita con equilibrio. Allungare eccessivamente i pagamenti può migliorare temporaneamente la PFN, ma generare tensioni con i fornitori, perdita di sconti, peggioramento delle condizioni commerciali o interruzioni nelle forniture. La sostenibilità della supply chain è parte integrante dell’equilibrio finanziario.

Elemento di fondamentale importanza in un approccio evoluto alla gestione del NWC è il coinvolgimento di più funzioni aziendali: amministrazione, finanza, commerciale, acquisti, produzione e logistica. Il capitale circolante è infatti il risultato delle scelte operative compiute lungo l’intero ciclo aziendale.

Punti di attenzione nella costruzione della PFN e del NWC

In conclusione, è necessario soffermarci su alcune possibili distorsioni che possono rendere più chiara la lettura degli indicatori.

La prima riguarda la stagionalità. Molte imprese presentano livelli di NWC e PFN molto diversi durante l’anno. Una fotografia a fine esercizio può non rappresentare il fabbisogno finanziario medio. In questi casi, è opportuno analizzare dati mensili o trimestrali.

La seconda distorsione riguarda la qualità delle poste. Crediti commerciali elevati non hanno lo stesso significato se sono esigibili e recenti oppure scaduti e di dubbio incasso. Rimanenze elevate possono essere fisiologiche o, al contrario, comprendere prodotti obsoleti. Debiti verso fornitori elevati possono derivare da normale negoziazione commerciale o da ritardi patologici. In tal senso è opportuno verificare con attenzione le voci di bilancio e ove possibile ragionare sulla base di una distribuzione per scadenza delle voci.

La terza distorsione riguarda le politiche contabili e di classificazione. Alcune poste possono essere incluse o escluse dal NWC a seconda della definizione adottata. È quindi necessario che l’analisi sia coerente nel tempo e trasparente nelle definizioni. In particolare, nelle operazioni di finanziamento o M&A, la definizione contrattuale di PFN e NWC assume rilievo decisivo.

La quarta distorsione riguarda le operazioni straordinarie effettuate in prossimità della data di bilancio, come accelerazioni degli incassi, rinvio dei pagamenti, cessione di crediti o riduzione temporanea delle scorte. Tali interventi possono migliorare la PFN a una certa data, ma non necessariamente riflettono un miglioramento strutturale. In tali casi la lettura interna dei dati deve prescindere da legittime scelte di “abbellimento” del bilancio e guarda alla sostanza delle operazioni.

L’analisi integrata di PFN e NWC consente quindi di valutare la qualità della crescita, la sostenibilità dell’indebitamento, la capacità di generare cassa e l’effettivo equilibrio finanziario dell’impresa. Essa è essenziale nella gestione ordinaria, nei rapporti bancari, nella valutazione d’azienda, nelle operazioni straordinarie e nella prevenzione delle crisi.

In definitiva, la PFN mostra “quanto” l’impresa è finanziariamente esposta; il NWC aiuta a comprendere “perché” tale esposizione aumenta o diminuisce. Solo la lettura congiunta delle 2 grandezze permette di passare dalla fotografia statica dell’indebitamento alla comprensione dinamica dei flussi finanziari e della sostenibilità complessiva del modello aziendale.

Si segnala che l’articolo è tratto da “Bilancio, vigilanza e controlli”.