Il CPB prevede un regime premiale con imposta sostitutiva sul maggior reddito concordato rispetto a quello precedente, con aliquote variabili (dal 10% al 15%, o ridotte per nuove attività). Il beneficio è subordinato ai requisiti dichiarati dal contribuente e va applicato secondo specifiche modalità di calcolo e versamento. Resta comunque rilevante il reddito effettivo ai fini di deduzioni, detrazioni e altri benefici fiscali.

Come evidenziato nella Relazione illustrativa al D.Lgs. n. 13/2024, con l’art. 31-bis viene introdotto un «un regime di incisiva premialità per i contribuenti aderenti al concordato». Tale disposizione disciplina un regime opzionale di imposizione sostitutiva sul maggior reddito concordato.

In particolare, questo regime di tassazione sostitutiva prevede che, per i periodi d’imposta oggetto del concordato, i contribuenti aderenti alla proposta dell’Agenzia delle Entrate possano assoggettare a un’imposta sostitutiva delle imposte sul reddito, addizionali comprese, la parte di reddito derivante dall’adesione che “eccede” il reddito effettivo dichiarato nel periodo d’imposta antecedente a quello cui si riferisce la proposta. L’imposta sostitutiva è pari al 10% del reddito eccedente, ovvero al 3% nel caso di inizio di nuove attività.

In caso di “rinnovo” del concordato, per l’individuazione dell’eccedenza di reddito che può essere assoggettata a imposta sostitutiva, si assume quale parametro di riferimento il reddito dichiarato secondo le ordinarie modalità previste nel periodo d’imposta antecedente a quello di rinnovo.

L’imposta sostitutiva deve essere versata entro il termine di versamento del saldo delle imposte sul reddito dovute per il periodo d’imposta in cui si è prodotta l’eccedenza. Ai fini del versamento, si applicano le disposizioni dell’art. 17, comma 2, D.P.R. n. 435/2001, in base al quale i versamenti possono essere effettuati entro il 30° giorno successivo ai termini previsti, maggiorando le somme dello 0,40% a titolo di interesse.

Le informazioni relative alle condizioni di accesso attengono alla presenza dei requisiti e all’assenza di cause di esclusione, nonché alla presenza di eventi straordinari (si ricorda che tali informazioni hanno la natura di “autodichiarazione”. In caso di dichiarazioni mendaci è prevista l’applicazione delle sanzioni penali. La proposta di concordato, di conseguenza, terrà conto della presenza delle circostanze straordinarie dichiarate dal contribuente.

L’imposta sostitutiva

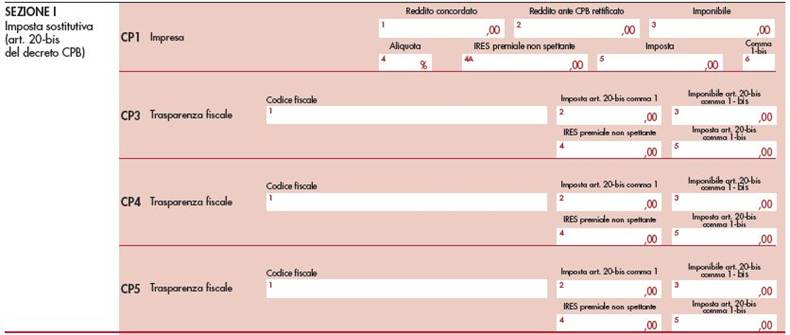

La sezione prima del quadro CP va compilata dai contribuenti che si avvalgono del regime d’imposta sostitutiva previsto dall’art. 20-bis del Decreto CPB. Il comma 1 del citato art. 20-bis prevede che tali contribuenti possono assoggettare la parte di reddito d’impresa derivante dall’adesione al concordato, che risulta eccedente rispetto al corrispondente reddito dichiarato nel periodo d’imposta antecedente a quelli cui si riferisce la proposta, rettificato secondo quanto disposto dall’art. 16 del Decreto CPB, a un’imposta sostitutiva delle imposte sul reddito, addizionali comprese, applicando un’aliquota:

- del 10%, se nel periodo d’imposta antecedente a quelli cui si riferisce la proposta presentano un livello di affidabilità fiscale pari o superiore a 8;

- del 12%, se nel periodo d’imposta antecedente a quelli cui si riferisce la proposta presentano un livello di affidabilità fiscale pari o superiore a 6 ma inferiore a 8;

- del 15%, se nel periodo d’imposta antecedente a quelli cui si riferisce la proposta presentano un livello di affidabilità fiscale inferiore a 6.

A tal fine, nel rigo CP1 va indicato:

- in colonna 1, il reddito d’impresa derivante dall’adesione al concordato, di cui al rigo P06 (per il primo anno del biennio) o al rigo P07 (per il secondo anno del biennio) del modello CPB relativo al periodo d’imposta precedente il biennio;

- in colonna 2, il reddito dichiarato nel periodo d’imposta antecedente a quelli cui si riferisce la proposta, rettificato secondo quanto disposto dall’art. 16 del Decreto CPB. Il reddito da indicare corrisponde a quello rilevante ai fini del CPB dichiarato al rigo P04 del modello CPB relativo al periodo d’imposta precedente il biennio. In caso di perdita, la colonna non va compilata;

- in colonna 3, l’imponibile soggetto a imposta sostitutiva, pari alla differenza tra l’importo di colonna 1 e quello di colonna 2;

- in colonna 4, l’aliquota applicabile;

- in colonna 5, l’imposta sostitutiva dovuta.

Se l’importo di colonna 3 è superiore a 85.000 euro, nella casella “Comma 1-bis” andrà indicato:

- il codice 1, dai contribuenti che, avendo esercitato l’adesione al Concordato Preventivo Biennale per il biennio 2025-2026, a decorrere dal 13 giugno 2025 applicano le disposizioni previste dall’art. 20-bis, comma 1-bis, del Decreto CPB. In tal caso, le aliquote dell’imposta sostitutiva si applicano nei limiti dell’imponibile di colonna 3 non superiore a 85.000 euro e l’eccedenza è assoggettata all’imposta sostitutiva nella misura prevista dall’art. 77, TUIR, ossia del 24%;

- il codice 2, dai contribuenti che hanno esercitato l’adesione al concordato preventivo per il biennio 2025-2026 in data anteriore al 13 giugno 2025, o che l’hanno esercitata per il biennio 2024 – 2025, per i quali non si applicano le disposizioni previste dal comma 1-bis del citato art. 20-bis. In tal caso, le aliquote dell’imposta sostitutiva si applicano sul totale imponibile di colonna 3.

Qualora il contribuente si trovi nella situazione di cui al codice 1 e applichi l’agevolazione c.d. IRES premiale, nella colonna 4A del rigo CP1 va indicato l’eventuale importo dell’agevolazione IRES premiale non spettante in quanto eccedente i limiti del costo sostenuto rimasto a carico dell’impresa per gli investimenti rilevanti. Tale importo va sommato all’imposta sostitutiva dovuta nella colonna 5.

In colonna 4, in caso di società che applicano l’agevolazione c.d. IRES premiale, va indicata l’eventuale quota di agevolazione IRES premiale non spettante in quanto eccedente i limiti del costo sostenuto rimasto a carico dell’impresa per gli investimenti rilevanti.

Tale importo va sommato all’imposta sostitutiva dovuta in colonna 5. La somma degli importi di colonna 2 e 5 va riportata nell’apposito rigo del quadro RX. Qualora la società dichiarante partecipi al consolidato fiscale, l’imposta sostitutiva è liquidata e versata direttamente dalla società partecipante.

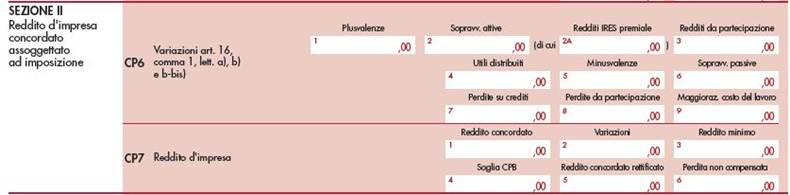

Reddito d’impresa concordato assoggettato a imposizione

La sezione II del quadro CP va compilata sia dai contribuenti che si avvalgono del regime di imposta sostitutiva prevista dall’art. 20-bis del Decreto CPB sia da coloro che non se ne avvalgono, per determinare il reddito d’impresa rettificato da assoggettare alle imposte sul reddito.

I contribuenti che compilano questa sezione dovranno compilare anche il quadro RF.

A tal fine, nel rigo CP6 vanno indicate le “variazioni” di cui all’art. 16, comma 1, lett. a) e b), del Decreto CPB nonché, in caso di opzione per l’adesione al CPB esercitata per il biennio 2025-2026, le variazioni di cui alla lett. b-bis) del citato art. 16, comma 1.

L’indicazione del reddito effettivo

Nella sezione IV del quadro CP va indicato il reddito “effettivo”, determinato non tenendo conto del reddito concordato. A tal fine, nel rigo CP10: nelle colonne 1 e 2, va indicato rispettivamente il reddito o la perdita effettivi del quadro RF e il reddito effettivo del quadro RH; in colonna 3, il reddito complessivo effettivo; e in colonna 4, le perdite non compensate effettive.

Per il riconoscimento della spettanza o per la determinazione di deduzioni, detrazioni o benefici di qualsiasi titolo si tiene comunque conto del reddito effettivo e non di quello concordato.

Nella sezione IV del quadro CP va indicato il reddito “effettivo”, determinato non tenendo conto del reddito concordato. A tal fine, nel rigo CP10: nelle colonne 1 e 2, va indicato rispettivamente il reddito o la perdita effettivi del quadro RF e il reddito effettivo del quadro RH; in colonna 3, il reddito complessivo effettivo; e in colonna 4, le perdite non compensate effettive.

Per il riconoscimento della spettanza o per la determinazione di deduzioni, detrazioni o benefici di qualsiasi titolo si tiene comunque conto del reddito effettivo e non di quello concordato.