Gli acquisti dall’estero di beni sono riportati in dichiarazione annuale Iva nel quadro VF degli acquisti e nel quadro VJ se sono assoggettati a reverse charge.

La fattura relativa agli acquisti intracomunitari di beni deve essere numerata e integrata con l’Iva dal cessionario nazionale. La registrazione nel registro Iva acquisti e nel registro Iva vendite avviene entro il giorno 15 del mese successivo al ricevimento della fattura e con riferimento al mese di ricevimento.

La stessa operazione dovrà essere comunicata nel formato xml al Sistema di Interscambio tra le operazioni transfrontaliere utilizzando il Tipo documento TD18 – Integrazione per acquisto di beni Intracomunitari sempre entro il giorno 15 del mese successivo al ricevimento della fattura di acquisto. Nel caso in cui non si tratti di un’operazione imponibile occorre indicare la Natura dell’operazione (ad esempio per gli acquisti esenti occorre indicare la Natura N4, nel caso di introduzione di beni in un deposito Iva a seguito di acquisto intracomunitario occorre indicare la Natura N3.6). La trasmissione del tipo documento TD18 consente anche di adempiere in modo sostitutivo all’obbligo d’integrazione ai sensi dell’articolo 46 D.L. 331/1993.

L’operazione di acquisto intracomunitario di beni è riportato nella liquidazione periodica Iva tra le operazioni passive VP3 come imponibile, nei righi VP4 – IVA esigibile e VP5 – Iva detratta (se l’Iva è detraibile).

Mentre l’imponibile non deve essere ricompreso nel VP2 delle operazioni attive.

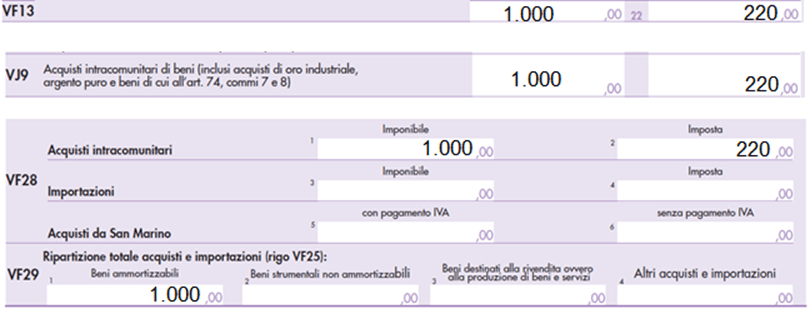

Con lo stesso criterio l’operazione è riportata nella dichiarazione annuale Iva 2023:

- nel rigo VF13 degli acquisti se l’Iva applicata è al 22%,

- nel rigo VJ9 – Acquisti intracomunitari di beni. In questo rigo occorre indicare anche gli acquisti intracomunitari di oro industriale, argento puro, rottami e altri materiali di recupero, telefoni cellulari, console da gioco, tablet PC e laptop, dispositivi a circuito integrato, quali microprocessori e unità centrali di elaborazione.

Nel caso in cui l’acquisto da fornitore comunitario riguardi beni che si trovano già sul territorio italiano, l’Iva è sempre dovuta dal cessionario residente, ai sensi dell’articolo 17, comma 2, D.P.R. 633/1972 mediante integrazione della fattura ricevuta. L’operazione non è considerata un acquisto intracomunitario di beni in quanto il bene non arriva da un altro stato membro Ue ma è già presente sul territorio nazionale al momento dell’acquisto.

La comunicazione dell’operazione transfrontaliera avviene con il Tipodocumento TD19 – Integrazione/autofattura per acquisto di beni ex articolo 17, comma 2, D.P.R. 633/1972.

In dichiarazione annuale Iva l’operazione è riportata:

- nel rigo VF13 degli acquisti se l’Iva applicata è al 22%

- nel rigo VJ3 – Acquisti di beni e servizi da soggetti non residenti ai sensi dell’articolo 17, comma 2.

Gli acquisti di beni da territori extra Ue con assolvimento dell’Iva in dogana richiedono l’inserimento in dichiarazione annuale Iva, dei dati relativi alla bolletta doganale di importazione o (in base alle indicazioni della circolare 22/D/2022) del Riepilogo ai fini contabili della dichiarazione doganale di importazione o ancora del Prospetto di sintesi della dichiarazione doganale di importazione:

- nel rigo VF13 degli acquisti se l’Iva applicata è al 22%,

- nel rigo VF17 – Acquisti e importazioni senza pagamento d’imposta, con utilizzo del plafond, se è stata utilizzata la dichiarazione di intento e l’operazione è non imponibile Iva ai sensi dell’articolo 8, comma 1, lettera c), D.P.R. 633/1972.

Se le importazioni riguardano acquisti di beni soggetti a reverse charge occorre indicare anche:

- nel rigo VJ10 le importazioni di rottami e altri materiali di recupero per le quali l’imposta non è versata in dogana ma assolta, ai sensi dell’articolo 70, comma 6, mediante annotazione del documento doganale nel registro di cui agli articoli 23 o 24 nonché, ai fini della detrazione, nel registro di cui all’articolo 25;

- nel rigo VJ11 le importazioni di oro diverso dall’oro da investimento (c.d. oro industriale) e di argento puro per le quali l’imposta non è versata in dogana ma assolta, ai sensi dell’articolo 70, comma 5, mediante annotazione del documento doganale nel registro di cui agli articoli 23 o 24 nonché, ai fini della detrazione, nel registro di cui all’articolo 25.

Anche gli acquisti di beni da San Marino sono indicati tra gli acquisti del quadro VF, rigo VF13 se l’aliquota Iva è al 22%; il rigo VJ1 è compilato dal cessionario se è debitore di imposta a norma dell’articolo 17, comma 2, D.P.R. 633/1972.

Vi sono infine due righi nel quadro VF degli acquisti che non sono utili ai fini del calcolo dell’Iva dovuta o a credito ma che richiedono la ripartizione ai fini statistici delle operazioni effettuate:

- rigo VF28 riservato ai contribuenti che hanno posto in essere acquisti intracomunitari, importazioni di beni ed operazioni con la Repubblica di San Marino,

- rigo VF29 totale acquisti e importazioni in tipologie di acquisto.

In particolare, nel rigo VF28 campo 1 occorre indicare i corrispettivi degli acquisti intracomunitari, compresi quelli non imponibili di cui all’articolo 40, comma 2, D.L. 331/1993 e nel campo 2 l’imposta relativa agli acquisti imponibili anche se non detraibile. Non sono invece da comprendere gli acquisti di beni rientranti nel regime del margine di cui al D.L. 41/1995 (per i beni usati ecc.), effettuati con altri operatori della Ue, perché sono considerati operazioni interne da assoggettare all’imposta nel Paese in cui risiede il cedente del bene.

Si propone un esempio di compilazione per l’acquisto di un bene strumentale materiale da un fornitore comunitario del valore di 1.000 euro.