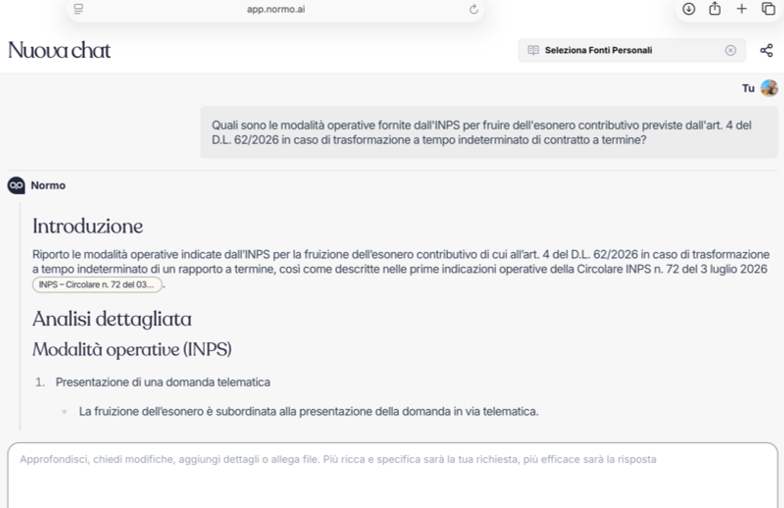

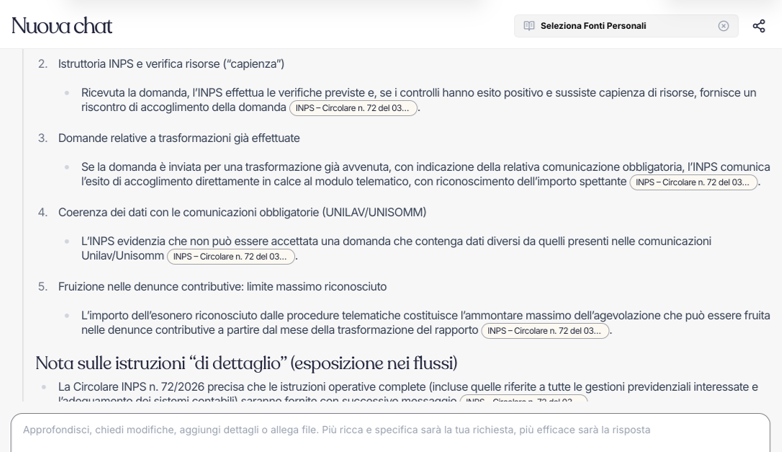

L’INPS, con la circolare n. 72/2026, ha fornito le prime istruzioni operative per la fruizione dell’incentivo alla stabilizzazione dei rapporti di lavoro introdotto dall’art. 4, D.L. n. 62/2026, convertito, con modificazioni, dalla Legge n. 112/2026.

La misura si inserisce tra gli interventi finalizzati a favorire l’occupazione stabile dei giovani e rappresenta un incentivo distinto rispetto al bonus Giovani 2026, disciplinato dall’art. 2, D.L. n. 62/2026: se, da una parte, presuppone la presenza di un contratto a termine, dall’altra non richiede condizioni specifiche di svantaggio in capo al lavoratore.

In particolare, l’incentivo è riconosciuto ai datori di lavoro privati che trasformano un contratto di lavoro subordinato a tempo determinato in un rapporto di lavoro subordinato a tempo indeterminato nel periodo compreso tra il 1° agosto 2026 e il 31 dicembre 2026. Possono beneficiare della misura esclusivamente le trasformazioni riguardanti lavoratori che, alla data della trasformazione, non abbiano compiuto il 35° anno di età e non siano mai stati occupati con contratto di lavoro subordinato a tempo indeterminato nel corso della propria vita lavorativa.

L’agevolazione consiste nell’esonero del 100% dei contributi previdenziali a carico del datore di lavoro, con esclusione dei premi e contributi dovuti all’INAIL, per un periodo massimo di 24 mesi, nel limite massimo di 500 euro mensili per ciascun lavoratore agevolato. L’importo massimo è riparametrato e applicato su base mensile e, nei casi di instaurazione o cessazione del rapporto nel corso del mese, è proporzionato ai giorni di effettiva spettanza dell’incentivo.

Restano ferme le condizioni generali previste dall’art. 31, D.Lgs. n. 150/2015, e dall’art. 1, commi 1175 e 1176, Legge n. 296/2006. Pertanto il datore di lavoro, per poter beneficiare dell’esonero, dev’essere in possesso di un DURC regolare, rispettare gli obblighi di legge e quelli derivanti dalla contrattazione collettiva, nonché applicare un CCNL stipulato dalle organizzazioni sindacali comparativamente più rappresentative sul piano nazionale. Rimangono, inoltre, applicabili i principi generali in materia di incentivi all’occupazione, comprese le limitazioni previste nei casi di violazione del diritto di precedenza o di sospensioni dal lavoro connesse a crisi o riorganizzazioni aziendali, salvo le eccezioni previste dalla normativa vigente.

Come per gli altri incentivi introdotti dal D.L. n. 62/2026, anche questa misura è subordinata al rispetto del requisito del c.d. salario giusto, introdotto quale condizione generale di accesso agli esoneri contributivi previsti dal decreto.

Particolare attenzione merita il coordinamento con il bonus giovani 2026. Sebbene entrambi gli incentivi siano destinati ai lavoratori under 35, le 2 misure perseguono finalità differenti e si applicano a fattispecie diverse. Il bonus giovani incentiva le assunzioni a tempo indeterminato effettuate nel corso del 2026, ma solo se l’under è in possesso di specifiche condizioni di “svantaggio”, mentre la circolare INPS n. 72/2026 disciplina esclusivamente le trasformazioni dei contratti a termine effettuate nel limitato periodo dal 1° agosto al 31 dicembre 2026.

Grazie a NormoAI, approfondiamo i dettagli tecnici e operativi.

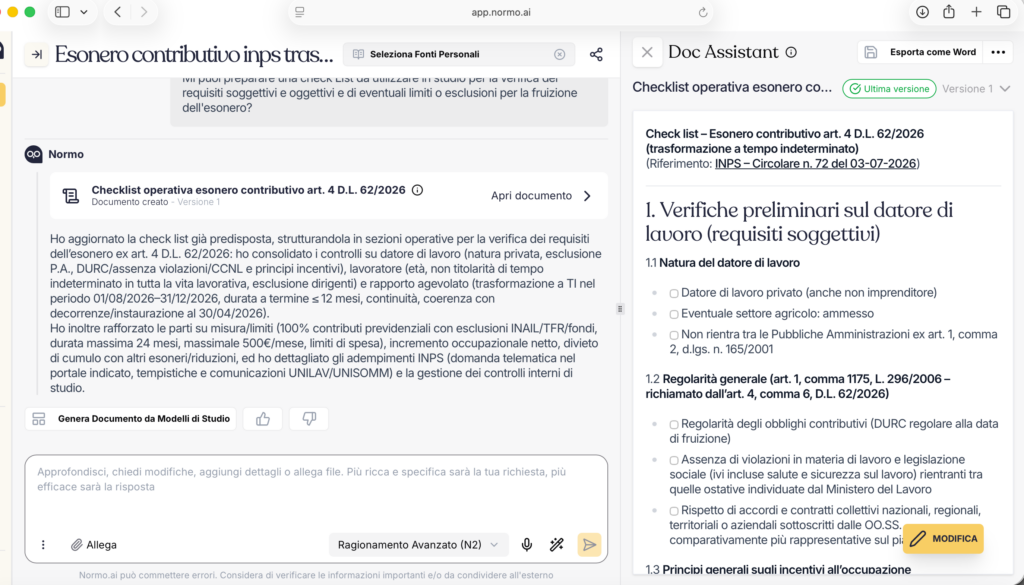

Oltre alla sintesi della disciplina, nell’attesa che l’INPS dia il via libera all’esonero, grazie a NormoAI possiamo procedere alla realizzazione di una check list, prelevabile in formato word, per facilitare la gestione in studio dell’esonero e la verifica delle relative condizioni di spettanza.