Il credito R&S&I&D di cui all’articolo 1, commi 198–207, L. 160/2019 (c.d. Legge di Bilancio 2020) deve essere esposto nel quadro RU del modello redditi relativo al periodo d’imposta di sostenimento delle spese ammissibili e nei successivi, fino al completamento dell’utilizzo in compensazione.

In continuità con i chiarimenti resi dall’Agenzia delle entrate nella circolare 13/E/2017 e nella risposta all’interpello 396/2021 in relazione alla previgente disciplina del credito d’imposta R&S di cui all’articolo 3, D.L. 145/2013 e ss.mm.ii., l’inosservanza dell’adempimento dichiarativo:

- non comporta la decadenza dall’agevolazione;

- non ne pregiudica il diritto alla fruizione, che decorre a partire dal periodo d’imposta successivo a quello di maturazione del credito, previa acquisizione della certificazione contabile, e spetta in tre quote annuali di pari importo;

- va sanato mediante ravvedimento operoso, ai sensi dell’articolo 13 D.Lgs. 472/1997, calcolato con riferimento alle sanzioni previste dall’articolo 8, comma 1, D.Lgs. 471/1997 per “violazioni relative al contenuto e alla documentazione delle dichiarazioni”, da un minimo di 250 a un massimo di 2.000 euro;

- non pregiudica il diritto a fruire del credito d’imposta anche se le spese ammissibili sono state sostenute in periodi non più integrabili (ad esempio nel periodo d’imposta 2015).

Ai fini della corretta quantificazione del credito e conseguente compilazione del modello risulta fondamentale individuare eventuali investimenti in R&S afferenti a strutture produttive ubicate nel Mezzogiorno (Abruzzo, Basilicata, Calabria, Campania, Molise, Puglia, Sardegna e Sicilia) o nelle regioni colpite dai sismi del 2016 e 2017 (Lazio, Umbria e Marche) che, in virtù dell’articolo 244 D.L. 34/2020 (c.d. Decreto Rilancio) per il periodo d’imposta 2020, godono di un’aliquota maggiorata inversamente proporzionale alla dimensione d’impresa.

Ai fini compilativi rileva in particolare la differente natura di Aiuto di Stato della maggiorazione del credito R&S nel Mezzogiorno e centro Italia rispetto al credito “ordinario”, che costituisce invece misura a carattere generale.

In presenza della maggiorazione si rende necessario compilare, in aggiunta al quadro RU, il rigo RS 401 “Aiuti di Stato” con indicazione dei seguenti codici in colonna 1:

- codice 61, per la maggiorazione R&S nel Mezzogiorno;

- codice 62, per la maggiorazione R&S nel centro Italia.

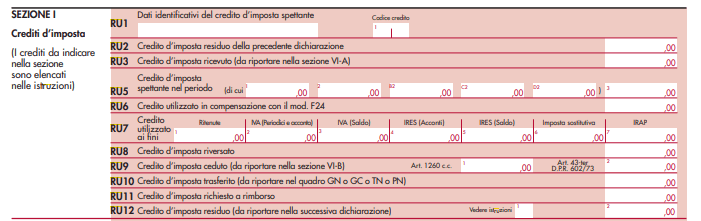

Sezione I del quadro RU

Il credito d’imposta R&S&I&D è identificato, indistintamente per ogni tipologia di attività (R&S, IT e design) col codice credito L1 da indicare In colonna 1 del rigo RU1.

La sezione I “Crediti d’imposta” evidenzia in particolare, al rigo RU5:

- in colonna 1 la maggiorazione del credito d’imposta spettante per gli investimenti in R&S direttamente afferenti a strutture produttive ubicate nelle regioni del Mezzogiorno;

- in colonna 2 la maggiorazione del credito d’imposta spettante per gli investimenti in R&S direttamente afferenti a strutture produttive ubicate nelle regioni del centro Italia;

- in colonna 3, l’ammontare del credito maturato nel periodo d’imposta cui si riferisce la dichiarazione, comprensivo delle maggiorazioni delle colonne 1 e 2.

Nella sezione I del modello Redditi 2021 possono essere compilati i righi RU1, RU3, RU5 colonne 1, 2 e 3, RU6, RU8, RU10 e RU12.

Il rigo RU7 non deve mai essere compilato in relazione al credito R&S&I&D: si tratta infatti di un rigo dedicato all’esposizione della quota di credito d’imposta utilizzata in dichiarazione in diminuzione di imposte e ritenute, modalità di fruizione preclusa per il credito in esame, che è compensabile esclusivamente in F24 ex articolo 17 D.Lgs. 241/1997.

Sezione IV del quadro RU

La sezione IV del quadro RU è destinata all’esposizione dell’ammontare complessivo degli investimenti in R&S&I&D nel periodo d’imposta oggetto di dichiarazione, distinti per tipologia, nonché all’evidenziazione di talune categorie di spese ammissibili.

In caso di investimenti in R&S è necessario compilare il rigo RU100, indicando:

- in colonna 1 l’importo complessivo delle spese R&S agevolabili, incluse le maggiorazioni e limitazioni del comma 200;

- in colonna 2 il totale delle spese sostenute per contratti di ricerca extra-muros già ricomprese in colonna 1, al lordo della maggiorazione del 150% per spese commissionate a università, enti di ricerca e startup innovative (articolo 1, comma 200, lett. c, L. 160/2019);

- in colonna 3 il totale delle spese del personale già ricomprese in colonna 1, al lordo della maggiorazione del 150% per giovani ricercatori neoassunti (articolo 1, comma 200, lett. a, L. 160/2019);

- in colonna 4 il numero di giovani ricercatori neoassunti le cui spese usufruiscono della maggiorazione del 150%;

- in colonna 5 il totale delle spese di R&S direttamente afferenti strutture produttive nel Mezzogiorno, già ricomprese nell’importo di colonna 1, la cui maggiorazione è indicata al rigo RU5 colonna 1;

- in colonna 6 il totale delle spese di R&S direttamente afferenti strutture produttive nel centro Italia, già ricomprese nell’importo di colonna 1, la cui maggiorazione è indicata al rigo RU5 colonna 2.

In caso di investimenti in IT è necessario compilare il rigo RU101, indicando:

- in colonna 1 l’importo complessivo delle spese IT agevolabili diverse da quelle con obiettivi 4.0 o green, incluse le maggiorazioni e limitazioni del comma 201;

- in colonna 2 il totale delle spese sostenute per contratti extra-muros già ricomprese in colonna 1 (articolo 1, comma 201, lett. c, L. 160/2019);

- in colonna 3 il totale delle spese del personale già ricomprese in colonna 1, al lordo della maggiorazione del 150% per giovani neoassunti (articolo 1, comma 201, lett. a, L. 160/2019);

- in colonna 4 il numero di giovani neoassunti le cui spese usufruiscono della maggiorazione del 150%;

- in colonna 5 il totale delle spese di IT con obiettivo di transizione ecologica di cui al comma 203;

- in colonna 6 il totale delle spese di IT con obiettivo di innovazione digitale 4.0 di cui al comma 203;

- in colonna 7 il totale delle spese sostenute per contratti extra-muros già ricomprese in colonna 5 e/o 6 (articolo 1, comma 201, lett. c, L. 160/2019);

- in colonna 8 il totale delle spese del personale già ricomprese in colonna 5 e/o 6, al lordo della maggiorazione del 150% per giovani neoassunti (articolo 1, comma 201, lett. a, L. 160/2019);

- in colonna 9 il numero di giovani neoassunti impiegati esclusivamente in attività di IT con obiettivi green e 4.0, le cui spese usufruiscono della maggiorazione del 150%.

In caso di investimenti in design e ideazione estetica è necessario compilare il rigo RU102, indicando:

- in colonna 1 l’importo complessivo delle spese di design agevolabili, incluse le maggiorazioni e limitazioni del comma 202;

- in colonna 2 il totale delle spese sostenute per contratti extra-muros già ricomprese in colonna 1 (articolo 1, comma 202, lett. c, L. 160/2019);

- in colonna 3 il totale delle spese del personale già ricomprese in colonna 1, al lordo della maggiorazione del 150% per giovani neoassunti (articolo 1, comma 202, lett. a, L. 160/2019);

- in colonna 4 il numero di giovani neoassunti le cui spese usufruiscono della maggiorazione del 150%.

| Credito d’imposta | Codice id. RU 1 col. 1 | Codice Aiuto di Stato RS401 |

Codice tributo F24 |

| R&S&I&D L. 160/2019 | L1 | – | 6938 |

| Maggiorazione R&S nel Mezzogiorno | 61 | 6939 | |

| Maggiorazione R&S nel centro Italia | 62 |

6940 |