L’INPGI, con circolare n. 1 del 5 febbraio 2026, ha comunicato la rivalutazione delle pensioni e l’aggiornamento dei valori delle prestazioni previdenziali e assistenziali per l’anno 2026, in seguito alla determinazione da parte dell’ISTAT dell’indice medio di variazione dei prezzi al consumo (indice FOI senza tabacchi) tra l’anno 2025 e il 2024 nella misura del + 1,4%.

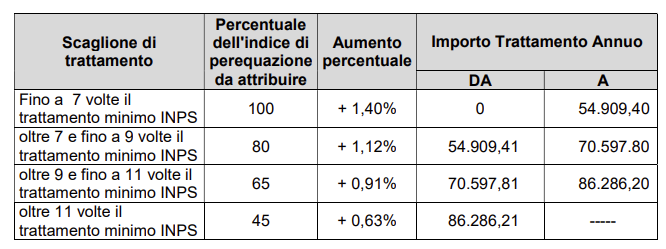

Con il rateo di pensione di gennaio 2026 l’Istituto ha, quindi, applicato a tutti i trattamenti pensionistici pagati direttamente dall’INPGI in essere alla data del 31 dicembre 2025 una rivalutazione pari a + 1,4% per scaglioni di reddito parametrati all’importo del trattamento minimo INPS:

La circolare precisa che le quote di pensione INPGI liquidate in cumulo e in totalizzazione con altri enti sono, invece, rivalutate direttamente dall’INPS, in quanto ente pagatore, con riferimento al trattamento unico complessivo, sulla base delle disposizioni di legge vigenti in materia di perequazione automatica.

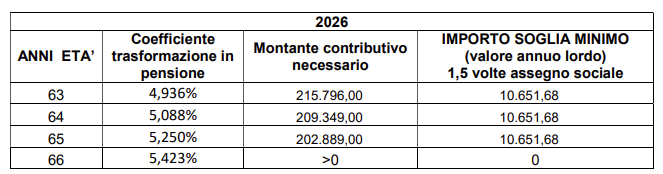

L’Istituto ricorda che per gli iscritti INPGI il diritto alla pensione di vecchiaia si consegue al compimento dei 66 anni, a condizione che risultino versati e attribuiti in favore dell’assicurato almeno 20 anni di contribuzione effettiva.

Per quanto riguarda l’importo della soglia minima per la pensione anticipata, il diritto alla pensione può essere anticipato a 63 anni con almeno 20 anni di contribuzione (240 contributi mensili) o, indipendentemente dall’età, al perfezionamento di 40 anni di contribuzione (480 contributi mensili), a condizione che l’ammontare della pensione risulti non inferiore a una soglia pari a 1,5 volte l’importo dell’assegno sociale. La pensione anticipata, se pari o superiore al predetto importo soglia, viene erogata nella sua interezza, senza alcun limite massimo. Nell’anno 2026 l’assegno sociale INPS è annualmente pari a 7.101,12 euro, di conseguenza, per l’attribuzione della pensione prima dei 66 anni è necessario che il trattamento maturato risulti almeno pari a 10.651,68 euro lordi annui. La circolare indica quindi i valori del montante contributivo necessario per il perfezionamento del diritto a pensione:

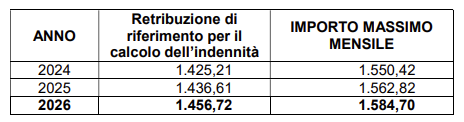

Il documento di prassi precisa che anche il calcolo dell’indennità di disoccupazione DIS-COLL e l’importo massimo mensile di detta indennità sono rivalutati dal 1° gennaio 2026 in misura pari a + 1,4%, pertanto, per l’anno 2026, la retribuzione di riferimento per il calcolo dell’indennità è pari a 1.456,72 euro e l’importo massimo mensile a 1.584,70 euro:

Per quanto riguarda l’indennità di maternità per liberi professionisti, corrisposta per i 2 mesi antecedenti la data del parto e i 3 mesi successivi all’evento, gli importi minimi e massimi della prestazione spettante per l’anno 2026 sono:

- salario minimo giornaliero: 58,13;

- importo minimo (pari a 5 mensilità): 6.045,50;

- importo massimo: 30.227,50.