Gli importi degli omessi versamenti dell’IVA a debito, come risultanti dalle liquidazioni periodiche, non devono essere considerati all’interno della dichiarazione annuale IVA dell’anno di riferimento.

Occorre compilare il quadro VQ al fine di determinare il credito maturato a seguito di versamenti di imposta periodica non spontanei, ovvero ripresi dopo la sospensione per eventi eccezionali, relativi ad anni precedenti.

Scadenza di invio dichiarazione IVA 2026

La dichiarazione IVA 2026, riferita al periodo di imposta 2025, deve essere presentata telematicamente entro il 30 aprile prossimo, tramite il relativo Modello predisposto dall’Agenzia delle Entrate e approvato con Provvedimento n. 51732/2026.

Tale scadenza risulta anticipata al 2 marzo (in quanto il 28 febbraio cade di sabato) per i soggetti che intendono “evitare” l’invio autonomo della liquidazione periodica IVA relativa al quarto trimestre.

Si rammenta che la dichiarazione IVA presentata entro 90 giorni dalla scadenza dei termini ordinari del 30 aprile 2026, ovvero entro il 29 luglio 2026, si considera valida, salvo l’applicazione delle sanzioni previste dalla legge.

Entro i citati 90 giorni la sanzione deve essere versata con F24 nella misura ridotta a 25 euro (ossia 1/10 di 250 euro) per effetto del ravvedimento operoso ex art. 13, comma 1/c, D.Lgs. n. 472/1997.

In caso presentazione tardiva è confermata la necessità di effettuare ulteriori separati ravvedimenti per eventuali omessi versamenti, con riduzioni a seconda del ritardo (circolare Agenzia delle Entrate n. 42/E/2016, par. 2.2.3).

Diversamente, la dichiarazione presentata oltre i 90 giorni si considera omessa a tutti gli effetti, ma costituisce titolo per la riscossione dell’imposta che risulta dovuta; se la dichiarazione omessa è presentata entro la dichiarazione successiva e, comunque, prima dell’inizio di qualunque attività amministrativa di accertamento di cui il soggetto passivo abbia avuto formale conoscenza, la sanzione è pari al 120% delle imposte dovute, con un minimo di 250 euro (cfr. art. 5, comma 1, D.Lgs. n. 471/1997).

Versamenti da indicare in dichiarazione

Nella dichiarazione annuale IVA deve essere indicato, all’interno del quadro VL, denominato “Liquidazione dell’imposta annuale – Quadri compilati”, nel rigo VL30, campo 3, dedicato all’IVA periodica versata, l’importo totale dei versamenti periodici effettuati fino all’invio del Modello dichiarativo.

Tale importo è dato dalla sommatoria:

- dei versamenti IVA mensili, di cui ai codici tributo da “6001” a “6012”, ovvero dei versamenti IVA trimestrali, di cui ai codici tributo da “6031” a “6033”, e “6034” per i contribuenti di cui agli artt. 73, comma 1, lett. e) e 74, comma 4, D.P.R. n. 633/1972;

- dell’acconto IVA, di cui ai codici tributo “6013”, per i contribuenti mensili, e “6035”, per i contribuenti trimestrali;

- degli interessi trimestrali dell’1%;

- dei versamenti effettuati per subforniture, di cui ai codici tributo da “6720” a “6727”;

- dell’imposta, relativa al periodo di imposta, versata a seguito di ravvedimento operoso, di cui all’art. 13, D.Lgs. n. 471/1997.

Tali versamenti sono desumibili dagli importi indicati, all’interno dei Modelli di versamento F24, nella colonna “Importi a debito versati” della sezione Erario, verificabili anche all’interno del cassetto fiscale del contribuente.

I versamenti IVA periodici omessi, come indicato dall’Agenzia delle Entrate con la risposta a istanza di interpello n. 81/2020, non devono essere presi in considerazione.

Versamenti tardivi

Nell’ipotesi di versamento effettuato tardivamente, oltre la data di invio della dichiarazione annuale IVA, tramite l’istituto del ravvedimento operoso, il contribuente non può utilizzare il credito IVA potenziale.

Infatti, tale contribuente può utilizzare unicamente il credito IVA effettivo.

Potrebbe, quindi, accadere che, proprio a seguito del mancato versamento mensile o trimestrale IVA, l’eventuale credito d’imposta risulti solo potenziale e, di conseguenza, parzialmente o totalmente bloccato.

A tal fine, ossia per poter sbloccare il credito IVA potenziale, il contribuente può presentare una nuova dichiarazione, secondo le modalità previste per la dichiarazione originaria. In particolare, può presentare una dichiarazione:

- correttiva nei termini, nell’ipotesi in cui il termine di invio della dichiarazione non sia ancora spirato;

- integrativa di tipo “1”, nell’ipotesi di invio entro il 31 dicembre del quinto anno successivo a quello in cui è stata presentata la dichiarazione, al fine di correggere errori od omissioni, compresi quelli che abbiano determinato l’indicazione di un maggiore o di un minore debito d’imposta ovvero di una maggiore o minore eccedenza detraibile;

- integrativa di tipo “2”, nell’ipotesi in cui il contribuente intenda rettificare la dichiarazione già presentata in base alle comunicazioni inviate dall’Agenzia delle Entrate.

Nell’ipotesi di presentazione della dichiarazione integrativa, oltre il termine di invio della dichiarazione relativa al periodo di imposta successivo, il credito IVA deve essere indicato nella dichiarazione annuale relativa al periodo di imposta in cui è stata presentata la dichiarazione integrativa, ai sensi dell’art. 8, comma 6-quater, D.P.R. n. 322/1998.

ESEMPIO 1 – VERSAMENTO TARDIVO E COMPILAZIONE QUADRO VL

Si ipotizzi il caso di un contribuente, esercente l’attività di bar e piccola ristorazione, che nel periodo di imposta 2025 ha:

- conseguito corrispettivi per operazioni imponibili, con IVA al 10%, per 200.000 euro;

- effettuato acquisti, con IVA al 10%, per 50.000 euro;

- effettuato acquisti, con IVA al 22%, per 20.000 euro.

Ne deriva che il totale IVA a debito è pari a 20.000 euro, mentre il totale IVA a credito è pari a 10.600 euro.

A seguito della compilazione dei quadri VE, dedicato alle “Operazioni attive e determinazione del volume d’affari”, e VF, dedicato alle “Operazioni passive e IVA ammessa in detrazione”, occorre compilare la sezione 1 del quadro VL, al fine della determinazione dell’IVA dovuta o a credito per il periodo di imposta 2025. In particolare:

- il rigo VL1 riporta l’IVA a debito pari a 20.000 euro;

- il rigo VL2 riporta l’IVA detraibile pari a 9.400 euro;

- il rigo VL3, quale differenza tra i 2 righi precedenti, indica l’imposta dovuta pari a 10.600 euro.

A seguito delle liquidazioni IVA trimestrali, l’imposta dovuta dal contribuente è la seguente:

- 4.000 euro nel primo trimestre;

- 4.000 euro nel secondo trimestre;

- 1.000 euro nel terzo trimestre;

- 2.000 euro di acconto IVA.

Il contribuente ha, però, omesso il versamento dell’IVA relativa al terzo trimestre, pari a 1.000 euro.

Di conseguenza, all’interno della sezione 3 del quadro VL, in particolare nel rigo VL30, dedicato all’“Ammontare IVA periodica”, il contribuente deve indicare:

- all’interno del campo 2, 12.000 euro, quale sommatoria dell’imposta dovuta nel corso del periodo di imposta;

- all’interno del campo 3, 11.000 euro, quale imposta effettivamente versata nel periodo di imposta;

- all’interno del campo 1, 12.000 euro, quale maggiore tra gli importi dei campi successivi.

Ne discende che l’imposta effettivamente a credito non è pari a 1.400 euro, quale differenza tra il campo 1 del rigo VL30 e l’imposta dovuta di cui al rigo VL3, ma è pari a 400 euro, quale differenza tra l’IVA periodica effettivamente versata, di cui al campo 3 del rigo VL30 (11.000 euro), e l’IVA dovuta, di cui al rigo VL3 (10.600 euro).

Si evidenzia che, per semplicità di calcolo e chiarezza di esposizione, non sono stati inseriti gli interessi dovuti per le liquidazioni trimestrali IVA.

Tale importo è riportato, in assenza di crediti di imposta utilizzati e di interessi dovuti in sede di dichiarazione annuale, anche all’interno del rigo VL39.

Infine, nel rigo VL41, occorre indicare:

- nel campo 1, la differenza tra l’imposta periodica dovuta, di cui al rigo VL30 campo 2, e l’imposta periodica versata, di cui al rigo VL30 campo 3, per un importo pari a 1.000 euro;

- nel campo 2, la differenza tra il credito che si sarebbe generato qualora l’IVA periodica dovuta fosse stata interamente versata entro la data di presentazione della dichiarazione annuale (“credito potenziale”), ossia 1.400 euro (differenza tra 12.000 euro di imposta dovuta da VL30 – campo 2 e 10.600 euro da rigo VL3), e il credito effettivamente liquidato nel rigo VL33, ossia 400 euro.

ESEMPIO 2 – VERSAMENTO TARDIVO E INVIO DICHIARAZIONE CORRETTIVA

Si ipotizzi un “caso di scuola”, ossia che il medesimo contribuente dell’esempio precedente versi tardivamente (nonostante la dichiarazione liquidi a credito), dopo l’invio della dichiarazione annuale IVA ma in pendenza dei termini, l’importo omesso relativo al terzo trimestre, per un importo pari a 1.000 euro. Per detto importo dovuto non ha ricevuto né una comunicazione di irregolarità né, tanto meno, una cartella di pagamento.

Successivamente al versamento si presenta una dichiarazione annuale IVA correttiva nei termini.

Di conseguenza, all’interno della sezione 3 del quadro VL, in particolare nel rigo VL30, dedicato all’“Ammontare IVA periodica”, il contribuente deve indicare:

- all’interno del campo 2, 12.000 euro, quale sommatoria dell’imposta dovuta nel corso del periodo di imposta;

- all’interno del campo 3, 12.000 euro, quale imposta effettivamente versata nel periodo di imposta;

- all’interno del campo 1, 12.000 euro, quale maggiore tra gli importi dei campi successivi.

Ne discende che l’imposta effettivamente a credito è pari a 1.400 euro, quale differenza tra l’IVA periodica versata, di cui al campo 3 del rigo VL30, e l’IVA dovuta, di cui al rigo VL3.

Si evidenzia che, per semplicità di calcolo e chiarezza di esposizione, non sono stati inseriti gli interessi dovuti per le liquidazioni trimestrali IVA.

Tale importo è riportato, in assenza di crediti di imposta utilizzati e di interessi dovuti in sede di dichiarazione annuale, anche all’interno del rigo VL39.

Versamenti non spontanei da indicare in dichiarazione

Al fine di consentire la determinazione del credito IVA, maturato a seguito di versamenti di imposta periodica non spontanei, occorre indicare l’importo di tali versamenti all’interno della dichiarazione annuale IVA.

In particolare:

- se gli importi richiesti e versati sono collegati al periodo di imposta di riferimento della dichiarazione annuale IVA, devono essere compilati appositi campi del quadro VL;

- se gli importi richiesti e versati sono collegati a periodi di imposta precedenti a quello di riferimento della dichiarazione annuale IVA, deve essere compilato l’apposito quadro VQ.

Versamenti non spontanei relativi al medesimo periodo di imposta

L’ammontare dell’imposta periodica, relativa all’anno di riferimento della dichiarazione, versata a seguito del ricevimento delle comunicazioni degli esiti del controllo automatizzato, ai sensi dell’art. 54-bis, D.P.R. n. 633/1972, riguardanti le comunicazioni delle liquidazioni periodiche, deve essere indicato all’interno del rigo VL30, campo 4.

Così, fino alla data di presentazione della dichiarazione, in merito alla compilazione del Modello di dichiarazione annuale IVA 2026, occorre indicare la quota di imposta dei versamenti effettuati, utilizzando il codice tributo “9001”, al netto di sanzioni e interessi, e l’anno di riferimento 2025.

ESEMPIO 3 – VERSAMENTO A SEGUITO DI CONTROLLO AUTOMATIZZATO

Si ipotizzi che il contribuente, di cui al primo esempio precedente, versi, a seguito del ricevimento della comunicazione dell’esito del controllo automatizzato sul mancato versamento relativo al terzo trimestre 2025 (1.000 euro), l’importo totale richiesto.

Successivamente al versamento si presenta la dichiarazione annuale IVA 2026, relativa al periodo di imposta 2025. Di conseguenza, all’interno della sezione 3 del quadro VL, in particolare nel rigo VL30, dedicato all’“Ammontare IVA periodica”, il contribuente deve indicare:

- all’interno del campo 2, 12.000 euro, quale sommatoria dell’imposta dovuta nel corso del periodo di imposta;

- all’interno del campo 3, 11.000 euro, quale imposta effettivamente versata nel periodo di imposta;

- all’interno del campo 4, 1.000 euro, quale imposta versata a seguito del controllo automatizzato di cui all’art. 54-bis, D.P.R. n. 633/1972;

- all’interno del campo 1, 12.000 euro, quale maggiore tra gli importi dei campi successivi.

Ne discende che l’imposta effettivamente a credito è pari a 1.400 euro, quale differenza tra l’IVA periodica versata, di cui al campo 3 del rigo VL30, e l’IVA dovuta, di cui al rigo VL3.

Si evidenzia che, per semplicità di calcolo e chiarezza di esposizione, anche in questo caso non sono stati inseriti gli interessi dovuti per le liquidazioni trimestrali IVA.

Tale importo è riportato, in assenza di crediti di imposta utilizzati e di interessi dovuti in sede di dichiarazione annuale, anche all’interno del rigo VL39.

Versamenti non spontanei relativi a periodi di imposta precedenti

Per consentire la determinazione del credito maturato a seguito di versamenti IVA periodica non spontanei, ovvero ripresi dopo la sospensione per eventi eccezionali, relativi a periodi di imposta precedenti a quello di riferimento della dichiarazione, occorre compilare il quadro VQ, denominato “Versamenti periodici omessi”.

In particolare, devono essere indicati i versamenti di IVA periodica effettuati a seguito:

- del ricevimento di comunicazioni di irregolarità, ai sensi dell’art. 54-bis, D.P.R. n. 633/1972;

- del ricevimento delle notifiche di cartelle di pagamento;

- della ripresa dei versamenti a seguito della sospensione per eventi eccezionali.

Si evidenzia che il credito risultante dal quadro VQ confluisce poi nel rigo VL12, campo 1, e concorre alla determinazione del saldo annuale IVA.

Pertanto, in base a quanto osservato nella circolare Assonime n. 6/2020, tale quadro consente di “trasformare” in crediti “effettivi” quelli “potenziali” che non è stato possibile indicare nel rigo VL33 della dichiarazione, a causa dei mancati versamenti dell’IVA periodica. Tale “trasformazione” si verifica solo se, a fronte dei citati pagamenti, emerge una liquidazione definitiva a credito.

In caso di rateazione del versamento dell’IVA periodica omessa, risultante dall’esito del controllo automatizzato ex art. 54-bis, D.P.R. n. 633/1972, il credito «si costituisce nel momento e nella misura in cui vengono eseguiti i pagamenti, anche se a distanza di anni» e deve essere indicato nella dichiarazione IVA relativa a ognuno dei periodi d’imposta interessati (si vedano le risposte a istanze di interpello Agenzia delle Entrate n. 81/2020 e n. 449/2019).

Compilazione del quadro VQ

Il quadro VQ si compone di 5 righi, da VQ1 a VQ5, che possono riguardare fino a 5 periodi di imposta, uno per rigo di compilazione.

Le 11 colonne, che compongono ciascun rigo, prevedono l’indicazione:

- in colonna 1, denominata “Anno”, dell’anno di imposta cui si riferisce l’IVA periodica non versata;

- in colonna 2, denominata “Differenza tra IVA periodica dovuta e IVA periodica versata”, della differenza, se positiva, tra l’IVA periodica dovuta e l’IVA periodica versata;

- in colonna 3, denominata “Differenza tra credito potenziale e credito effettivo”, della differenza, se positiva, tra il credito che si sarebbe generato qualora l’imposta periodica dovuta fosse stata interamente versata entro la data di presentazione della relativa dichiarazione annuale (c.d. credito potenziale) e il credito effettivamente liquidato nel rigo VL33;

- in colonna 4, denominata “IVA periodica versata a seguito di comunicazioni in anni precedenti”, dell’ammontare dell’imposta periodica versata, a seguito del ricevimento di comunicazioni d’irregolarità o a seguito della notifica di cartelle di pagamento ovvero a seguito di versamenti precedentemente sospesi, fino alla data di presentazione della dichiarazione relativa all’anno di imposta precedente;

- in colonna 5, denominata “IVA periodica versata a seguito di comunicazione d’irregolarità”, dell’ammontare dell’IVA periodica versata a seguito del ricevimento di comunicazioni d’irregolarità, nel periodo compreso tra il giorno successivo alla data di presentazione della dichiarazione relativa al periodo di imposta precedente e la data di presentazione della dichiarazione relativa all’anno di imposta relativo alla dichiarazione;

- in colonna 6, denominata “IVA periodica versata a seguito di cartelle di pagamento”, dell’ammontare dell’IVA periodica versata, a seguito della notifica di cartelle di pagamento, nel periodo compreso tra il giorno successivo alla data di presentazione della dichiarazione relativa all’anno precedente e la data di presentazione della dichiarazione relativa all’anno della dichiarazione;

- in colonna 7, denominata “Versamenti sospesi per eventi eccezionali”, dell’ammontare dell’IVA periodica versata, a seguito della ripresa dei versamenti dopo la sospensione per eventi eccezionali nel periodo compreso tra il giorno successivo alla data di presentazione della dichiarazione relativa all’anno precedente e la data di presentazione della dichiarazione relativa al presente periodo di imposta;

- in colonna 8, denominata “Credito maturato”, dell’ammontare del credito che matura per effetto dei versamenti esposti nelle precedenti colonne;

- in colonna 9, denominata “Codice fiscale”, del codice fiscale del soggetto cui si riferiscono i versamenti, qualora diverso dal soggetto che presenta la dichiarazione;

- in colonna 10, denominata “Modulo”, del numero che individua il primo dei moduli riferiti al soggetto partecipante la trasformazione che ha effettuato i versamenti periodici IVA, a seguito del ricevimento di comunicazioni d’irregolarità o a seguito della notifica di cartelle di pagamento, prima dell’operazione straordinaria;

- in colonna 11, denominata “Gruppo”, della barratura da parte della società controllante di una procedura di liquidazione dell’IVA di gruppo, qualora i versamenti indicati si riferiscano all’IVA periodica relativa alla medesima procedura.

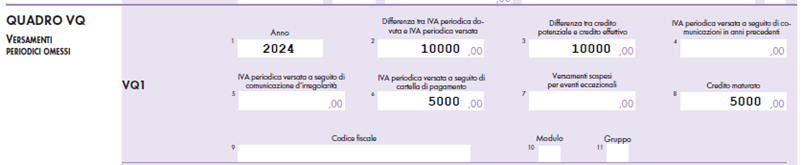

ESEMPIO 4 – VERSAMENTO A SEGUITO DI AVVISO DI IRREGOLARITÀ RATEIZZATO

Si ipotizzi il caso di un contribuente, esercente l’attività di commercio di prodotti di cartoleria, che nel periodo di imposta 2025 ha:

- conseguito corrispettivi per operazioni imponibili, con IVA al 22%, per 200.000 euro;

- effettuato acquisti, con l’addebito di IVA al 22%, per 110.000 euro.

Ne deriva che il totale IVA a debito è pari a 44.000 euro, come da rigo VL1, mentre il totale IVA detraibile, come da rigo VL2, è pari a 24.200 euro.

Il rigo VL3, quale differenza tra l’IVA a debito e l’IVA detraibile, indica l’imposta a debito pari a 19.800 euro.

Di seguito, all’interno della sezione 3 del quadro VL, in particolare nel rigo VL30, dedicato all’“Ammontare IVA periodica”, il contribuente indica:

- 19.800 euro, quale sommatoria dell’imposta dovuta nel corso del periodo di imposta, all’interno del campo 2;

- 19.800 euro, quale imposta effettivamente versata nel periodo di imposta, all’interno del campo 3;

- 19.800 euro, quale maggiore tra gli importi dei campi successivi, all’interno del campo 1.

Durante il periodo di imposta 2025, però, il contribuente ha ricevuto un avviso di liquidazione relativo a un omesso versamento di 10.000 euro non effettuato nel periodo di imposta 2024.

Il contribuente ha iniziato il pagamento rateale, versando 5.000 euro entro la data di presentazione della dichiarazione annuale IVA 2026.

Al fine di evidenziare i crediti emergenti da tale tipo di versamento e consentirne, pertanto, lo scomputo nel quadro VL nella misura in cui i versamenti sono stati effettuati, occorre compilare il quadro VQ, indicando:

- in colonna 1, l’anno di imposta cui si riferisce l’IVA periodica non versata, ossia il 2024;

- in colonna 2, la differenza tra l’IVA periodica dovuta e l’IVA periodica versata della dichiarazione annuale IVA 2025, relativa al periodo di imposta 2024, ossia 10.000 euro;

- in colonna 3, la differenza tra il credito che si sarebbe generato qualora l’imposta periodica dovuta fosse stata interamente versata entro la data di presentazione della relativa dichiarazione annuale e il credito effettivamente liquidato nel 2024, ossia 10.000 euro;

- in colonna 5, l’ammontare dell’IVA periodica versata, a seguito della notifica dell’avviso, ossia 5.000 euro;

- in colonna 8, l’ammontare del credito che matura per effetto dei versamenti esposti nelle precedenti colonne, ossia 5.000 euro.

Ne discende che il credito maturato, di cui alla colonna 8 del rigo VQ1, deve essere riportato all’interno del rigo VL12, denominato “Versamenti periodici omessi”.

Il rigo VL33 evidenzia il totale IVA a credito pari a 5.000 euro, ossia l’importo versato in costanza d’anno.

Di seguito tale importo deve essere indicato all’interno del rigo VL39, quale totale imposta a credito.

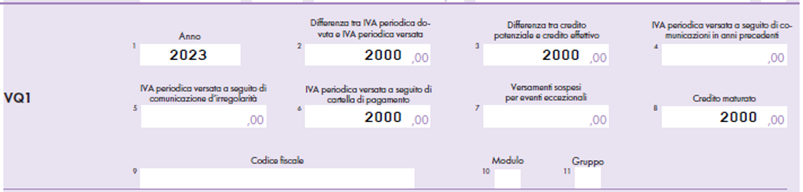

ESEMPIO 5 – VERSAMENTO A SEGUITO DI CARTELLA DI PAGAMENTO

Si ipotizzi il caso di un contribuente, esercente l’attività di ristorazione, che nel periodo di imposta 2025 ha:

- conseguito corrispettivi per operazioni imponibili, con IVA al 10%, per 300.000 euro;

- effettuato acquisti, con IVA al 10%, per 90.000 euro;

- effettuato acquisti, con IVA al 22%, per 100.000 euro.

Ne deriva che il totale IVA a debito è pari a 30.000 euro, mentre il totale IVA a credito è pari a 31.000 euro.

A seguito della compilazione dei quadri VE, dedicato alle “Operazioni attive e determinazione del volume d’affari”, e VF, dedicato alle “Operazioni passive e IVA ammessa in detrazione”, occorre compilare la sezione 1 del quadro VL, al fine della determinazione dell’IVA dovuta o a credito per il periodo di imposta 2025. In particolare:

- il rigo VL1 riporta l’IVA a debito per 30.000 euro;

- il rigo VL2 riporta l’IVA detraibile pari a 31.000 euro;

- il rigo VL4, quale differenza tra l’IVA a debito e l’IVA detraibile, indica l’imposta a credito pari a 1.000 euro.

Le liquidazioni IVA trimestrali dell’anno sono le seguenti:

- 1.000 euro a debito nel primo trimestre;

- 1.000 euro a debito nel secondo trimestre;

- 1.000 euro a credito nel terzo trimestre;

- nessun importo per acconto IVA dovuto.

Di conseguenza, all’interno della sezione 3 del quadro VL, in particolare nel rigo VL30, dedicato all’“Ammontare IVA periodica”, il contribuente deve indicare, tenendo conto di un unico versamento di 500 euro:

- 1.000 euro, quale sommatoria dell’imposta dovuta nel corso del periodo di imposta, all’interno del campo 2;

- 500 euro, quale imposta effettivamente versata nel periodo di imposta, all’interno del campo 3;

- 1.000 euro, quale maggiore tra gli importi dei campi successivi, all’interno del campo 1.

Durante il periodo di imposta, però, il contribuente ha ricevuto e pagato una cartella di pagamento relativa a un omesso versamento di 2.000 euro non effettuato nel periodo di imposta 2023.

Occorre, pertanto, compilare il quadro VQ indicando:

- in colonna 1, l’anno di imposta cui si riferisce l’IVA periodica non versata, ossia il 2023;

- in colonna 2, la differenza tra l’IVA periodica dovuta e l’IVA periodica versata della dichiarazione annuale IVA 2024, relativa al periodo di imposta 2023, ossia 2.000 euro;

- in colonna 3, la differenza tra il credito che si sarebbe generato qualora l’imposta periodica dovuta fosse stata interamente versata entro la data di presentazione della relativa dichiarazione annuale e il credito effettivamente liquidato nel 2021, ossia 2.000 euro;

- in colonna 6, l’ammontare dell’IVA periodica versata, a seguito della notifica della cartella di pagamento, ossia 2.000 euro;

- in colonna 8, l’ammontare del credito che matura per effetto dei versamenti esposti nelle precedenti colonne, ossia 2.000 euro.

Ne discende che il credito maturato, di cui alla colonna 8 del rigo VQ1, deve essere indicato all’interno del rigo VL12, denominato “Versamenti periodici omessi”.

Il rigo VL33 evidenzia il totale IVA a credito, quale differenza tra la somma degli importi dei crediti, di cui ai righi VL4 (1.000 euro), VL12 (2.000 euro) e VL30 (500 euro), e la somma degli importi dei debiti, pari a zero.

Di seguito tale importo deve essere indicato all’interno del rigo VL39, quale totale imposta a credito.

Infine, nel rigo VL41, occorre indicare:

- nel campo 1, la differenza tra l’imposta periodica dovuta, di cui al rigo VL30 campo 2, e l’imposta periodica versata, di cui al rigo VL30 campo 3, per un importo pari a 500 euro;

- nel campo 2, la differenza tra il credito che si sarebbe generato qualora l’IVA periodica dovuta fosse stata interamente versata entro la data di presentazione della dichiarazione annuale (“credito potenziale”) e il credito effettivamente liquidato nel rigo VL33 (3.500 euro). Il credito potenziale è determinato, nell’esempio, sommando l’imposta a credito da VL4 (1.000 euro), i versamenti periodici omessi (2.000 euro) e l’ammontare dell’IVA periodica da VL30, colonna 1 (1.000 euro), ossia 4.000 euro.

Si segnala che l’articolo è tratto da “La circolare tributaria”.