La qualifica di entità fiscalmente trasparente, in determinati contesti di operazioni c.d. cross border (che possono prevedere, come spesso accade, la presenza di beni immobiliari), assume –da un punto di vista sia domestico sia internazionale – dei tratti di particolare interesse e spiccata complessità che richiedono attente valutazioni al fine di individuarne il corretto trattamento fiscale.

L’obiettivo è quello di offrire una disamina circa le attuali disposizioni normative domestiche e nell’ambito delle Convenzione internazionali contro le doppie imposizioni previste dall’OCSE, che coinvolgono la tassazione degli immobili detenuti all’estero da parte delle c.d. partnerships, ovverosia quelle società o enti considerati quali soggetti fiscalmente trasparenti da uno o entrambi gli Stati contraenti.

Partendo quindi dall’analisi delle previsioni del Modello OCSE di Convenzione contro le doppie imposizioni e della normativa italiana rispettivamente in merito a:

- i redditi immobiliari di fonte estera; e

- le entità fiscalmente trasparenti, si giunge a presentare, in termini pratici, un’operazione cross border che potrebbe verificarsi nella pratica professionale.

In particolare, illustrando il confronto fra gli scenari di asset deal e share deal connessi a un immobile estero di proprietà di una società semplice italiana, saranno concretamente applicate le disposizioni convenzionali e domestiche con l’obiettivo di individuare eventuali situazioni di doppia imposizione da parte dei 2 Stati contraenti.

I redditi immobiliari di fonte estera – Disamina delle Convenzioni internazionali contro le doppie imposizioni e della normativa italiana

Convenzioni internazionali e proventi di tipo immobiliare: gli artt. 6 e 13, Modello di Convenzione OCSE

Gli accordi bilaterali denominati Convenzioni internazionali per evitare le doppie imposizioni o Double Taxations Treaties (nel seguito anche le “Convenzioni contro le doppie imposizioni”, “Modello OCSE” o “DTT”) sono stati stipulati fra i vari Stati membri dell’OCSE, inter alia al fine di evitare problematiche concernenti la doppia imposizione internazionale e quindi che un reddito prodotto in uno Stato da un soggetto residente in un altro Stato venga assoggettato a tassazione in entrambi i Paesi (quello di residenza del percipiente e quello in cui lo stesso è stato prodotto, se diverso dal primo). In particolare, con riguardo al Modello convenzionale adottato tra gli Stati membri dell’OCSE, è possibile individuare, tra le disposizioni ivi contenute, 3 distinti gruppi di norme. Nel dettaglio[1]:

- norme distributive che limitano integralmente la potestà impositiva di uno Stato contraente (c.d. Stato della fonte);

- norme distributive che limitano la potestà impositiva di entrambi gli Stati contraenti, con la previsione di un limite impositivo massimo per lo Stato della fonte e un obbligo di tax relief in capo allo Stato della residenza;

- norme distributive che non limitano la potestà impositiva dello Stato della fonte e che prevedono un obbligo di tax relief in capo allo Stato della residenza.

Per quanto di nostro interesse, i proventi di tipo immobiliare (i.e. redditi immobiliari da locazioni, capital gain da cessioni, etc.) rientrano nel terzo gruppo di norme sopra descritto.

La prima disposizione a cui fare riferimento è il par. 1 dell’art. 6, Modello OCSE[2], il quale prevede che: «Income derived by a resident of a Contracting State from immovable property (including income from agriculture or forestry) situated in the other Contracting State may be taxed in that other State».

In concreto, anche rifacendosi al par. 3 dell’art. 6, Modello OCSE, i redditi cui fa espresso riferimento tale disposizione sono quelli derivanti dalla utilizzazione diretta, dalla locazione o dall’affitto, nonché da ogni altra forma di utilizzazione di beni immobili[3].

L’espressione immovable property deve quindi essere compiutamente definita in conformità della legislazione dello Stato contraente in cui detti beni sono situati[4].

Il principio risolutivo, pertanto, viene in via generale individuato nella tassazione in base al luogo di ubicazione dei beni (fonte di produzione del reddito) e a tale principio fanno riferimento la quasi totalità delle convenzioni sottoscritte dall’Italia.

Come si avrà avuto modo di notare, la disposizione convenzionale di cui all’art. 6, Modello OCSE, in presenza di un reddito immobiliare, utilizzando l’espressione may be taxed ammette quindi l’esercizio del potere impositivo concorrente tra gli Stati interessati (ovverosia lo Stato dove è ubicato l’immobile e lo Stato in cui risiede il contribuente)[5]. Ne deriva, difatti, che tale categoria reddituale può essere tassata tanto nello Stato della fonte (lex rei sitae), senza alcuna limitazione, quanto in quello di residenza del soggetto percettore del reddito[6].

Appurata la potestà impositiva concorrente fra i 2 Stati, è necessario approfondire nell’ambito del Modello OCSE il trattamento destinato alla plusvalenza o capital gain derivante della vendita di un bene immobile sito in uno Stato diverso da quello di residenza del percettore di tale plusvalenza. Per la disamina in tal senso, viene in supporto il successivo art. 13, Modello OCSE, il quale, benché risulti rubricato genericamente come capital gains, prevede al par. 1 un rimando all’art. 6, Modello OCSE disponendo che: «Gains derived by a resident of a Contracting State from the alienation of immovable property referred to in Article 6 and situated in the other Contracting State may be taxed in that other State»[7].

La disposizione citata ripropone quindi le stesse considerazioni già esposte per l’art. 6, Modello OCSE e porta, conseguentemente, ad affermare che sia in ambito di redditi immobiliari sia in ambito di plusvalenze derivanti dall’alienazione di immobili all’estero, le Convenzioni contro le doppie imposizioni consentono una tassazione concorrente tra lo Stato di residenza del soggetto possessore dell’immobile e quello in cui lo stesso bene è situato.

Imbattendosi quindi – nei fatti – in un fenomeno di c.d. doppia imposizione, il Modello OCSE assume, ai fini dei redditi immobiliari transnazionali, ulteriore rilevanza nella previsione degli strumenti volti a eliminare tale (potenziale) duplicazione d’imposta.

In breve, le concrete modalità di eliminazione della doppia imposizione, sempre previste presso lo Stato di residenza del beneficiario del reddito sono disciplinate dall’art. 23, Modello OCSE che propone agli Stati contraenti di optare tra le 2 possibilità di cui agli artt. 23A e 23B. La prima formulazione prevede il metodo c.d. dell’esenzione, nelle 2 varianti dell’esenzione totale e dell’esenzione progressiva[8], mentre, il secondo metodo, adottato dall’Italia nell’ambito dell’art. 165, TUIR, disciplina il metodo del “credito d’imposta ordinario”.

Disamina della tassazione domestica circa gli immobili siti all’estero detenuti da soggetti fiscalmente residenti in Italia

Come noto, la normativa tributaria italiana si fonda sul principio dell’imposizione su scala mondiale (worldwide taxation of income system). Ciò comporta per il soggetto residente in Italia la necessità di sottoporre a tassazione (IRPEF ovvero IRES) in tale Stato, i redditi derivanti dagli immobili di cui ha il possesso o altro diritto reale anche se tali beni sono situati all’estero.

Focalizzandoci sulle persone fisiche e le società semplici, le S.n.c. e le S.a.s., di cui all’art. 5, TUIR, fiscalmente residenti Italia, il TUIR prevede nell’ambito del possesso di un immobile nel territorio dello Stato italiano che questo produca “redditi fondiari”, mentre il possesso dei medesimi beni situati all’estero viene ricondotto a una diversa categoria reddituale, quella dei “redditi diversi”, disciplinati dall’art. 67, TUIR.

Con riferimento a quanto di nostro interesse (anche in prospettiva del caso pratico che sarà esposto successivamente), e quindi all’eventuale alienazione del bene immobile sito all’estero che comporta, in capo al soggetto residente in Italia, l’emersione di un capital gain, il riferimento normativo è l’art. 67, comma 1, lett. b), TUIR.

Tale articolo, dispone l’imponibilità delle plusvalenze derivanti dalla cessione a titolo oneroso dei beni immobili acquistati o costruiti da non più di 5 anni, con esclusione di quelli acquisiti per successione nonché delle cessioni aventi a oggetto la prima casa effettivamente adibita ad abitazione[9].

Terminata la disamina sia nell’ambito del Modello OCSE sia della normativa italiana, circa gli aspetti peculiari dei redditi da gestione e/o cessione di beni immobili detenuti all’estero, il successivo paragrafo pone l’attenzione sui profili fiscali attinenti alle società, solitamente definite di tipo personale, c.d. partnerships, concentrandosi principalmente sugli aspetti legati agli investimenti immobiliari esteri operati per mezzo di tali società e le relative conseguenze e valutazioni con riferimento alla normativa nazionale nonché in materia di Convenzioni contro le doppie imposizioni.

Le entità fiscalmente trasparenti alla luce della normativa italiana e delle disposizioni convenzionali

Come premessa si segnala che la fiscalità degli investimenti immobiliari operati per il tramite di veicoli societari considerati come fiscalmente trasparenti presenta aspetti particolari in quanto, generalmente, il veicolo non è riconosciuto da uno Stato (o da entrambi) quale autonomo soggetto d’imposta. Ne discende che, nel caso di società fiscalmente trasparenti, si rendono necessarie analisi maggiormente accurate per l’individuazione del soggetto titolato ai benefici convenzionali (identificabile quindi nella società, nei soci o in nessuno di questi).

La normativa nazionale connessa alle società di persone

Per le società di persone italiane (S.n.c., S.a.s. e Società semplici), le disposizioni dell’art. 5, TUIR prevedono che il reddito imponibile di tali società sia costituito e determinato dalla sommatoria dei redditi di fonte italiana ed estera dalle stesse conseguito nel corso del singolo periodo d’imposta.

In tale prospettiva, tenuto conto della forma giuridica di tali società, il nostro ordinamento prevede che operi il meccanismo della c.d. trasparenza fiscale, meccanismo per il quale, il reddito conseguito dalle società di persone è imputato direttamente ai soci residenti in Italia, anche in assenza dell’effettiva corresponsione dei proventi a questi ultimi[10].

Le entità fiscalmente trasparenti nell’ambito del Modello OCSE

Al fine di poter individuare, per ciascun caso specifico, i presupposti soggettivi per l’applicazione delle previsioni convenzionali utili a evitare fenomeni di doppie imposizioni in 2 Stati è possibile innanzitutto rifarci alle disposizioni contenute negli artt. 1, 3 e 4, Modello OCSE[11].

Dal combinato disposto dagli articoli citati, quindi, i benefici previsti dai singoli Trattati esistenti fra i vari Stati potranno essere invocati dalle persone (come definite ex art. 3, Convenzione) che sono ritenute residenti (ex art. 4, Convenzione) in uno o entrambi gli Stati contraenti.

Come nel caso della normativa nazionale, anche in ambito OCSE, per quanto attiene al tema del treaty entitlement delle partnerships, le criticità maggiori derivano dalla circostanza che, in alcuni casi, tali entità non possono essere qualificate come residenti ai fini del Trattato nello Stato contraente di istituzione, in ragione del fatto che tale Stato considera le partnerships trasparenti ai fini fiscali (e, quindi, non liable to tax).

Le società di persone nazionali e le partnerships, assumono pertanto la natura di persone ai fini del Trattato contro le doppie imposizioni[12], tuttavia, esse non vengono considerate quali “residenti” secondo le previsioni dell’art. 4, par. 1, Modello OCSE, qualora, secondo la normativa nazionale dello Stato della residenza, tali società siano da ritenersi trasparenti fiscalmente rispetto ai loro partners e, pertanto, non vengano autonomamente tassate[13].

Pertanto, alla luce del Commentario OCSE (2017), nel caso in cui la partnership risulti tassata (liable to tax) nello Stato di localizzazione (c.d. soggetto “opaco”) la stessa può ritenersi, ai fini convenzionali, “residente in uno Stato contraente” e in tal caso la Convenzione stipulata fra lo Stato della fonte e lo Stato di residenza della partnership troverà applicazione. Al contrario, se la partnership non risulta essere un soggetto opaco bensì “trasparente”, saranno i partners della stessa a essere qualificati ai fini convenzionali come residenti in uno Stato contraente[14].

Ulteriori criticità emergono inoltre nel caso in cui i 2 Stati contraenti accordino un differente trattamento fiscale alle partnerships secondo la loro rispettiva legge interna. Il disallineamento nella qualificazione fiscale delle partnership tra i 2 Stati può condurre, infatti, a un indebito ottenimento dei benefici del Trattato ovvero a una inappropriata negazione di tali benefici.

Per dirimere tale ulteriore problematica l’OCSE nel 1999 ha pubblicato “The application of the OECD Model Tax Convention to the Partnership” o “Partnership Report” che offre i principi per risolvere, nell’ambito del Modello OCSE, le situazioni che coinvolgono le partnerships e che viene a sua volta recepito nel Commentario OCSE all’art. 1 con riferimento al par. 2. In estrema sintesi, il principio proposto dal Partnership Report è quello di imporre allo Stato della fonte del reddito di conformarsi alla qualificazione fiscale attribuita dallo Stato della residenza dei percettori dello stesso, a seconda dei casi quindi, della partnership e/o dei partners (c.d. principio source follows residence)[15], rendendo irrilevante, salvo eccezioni, la qualificazione fiscale attribuita alla partnership nello Stato della fonte.

Ulteriore aspetto da affrontare, anche al fine di quanto verrà illustrato successivamente, è la qualificazione della natura del reddito prodotto dall’entità trasparente.

Sul punto, alla luce delle varie posizioni emerse in prassi e dottrina risulta maggiormente condivisibile, nonché avvalorata dalla lettura del par. 12 del Commentario all’art. 1, Modello OCSE, la soluzione che prevede di applicare la disciplina convenzionale legata alla natura del reddito prodotto dalla partnership; a titolo di esempio, quindi, la partecipazione a una società semplice italiana con un immobile sito all’estero, porta ad applicare le disposizioni previste dall’art. 6, Modello OCSE in materia di redditi immobiliari[16].

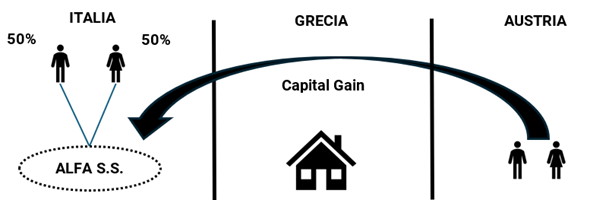

Analisi di un caso pratico (asset deal vs share deal) – Cessione da parte di una società semplice italiana di un immobile sito all’estero

La società semplice Alfa (nel seguito solo “Alfa”), costituita in Italia, è detenuta direttamente per il 50% dal socio X e per il 50% dal socio Y (nel seguito anche i “soci”), entrambi fiscalmente residenti in Italia.

Alfa, sin dal 2000, è proprietaria di un immobile sito in Grecia e, in coerenza con la forma giuridica adottata, non svolge attività di tipo commerciale e imprenditoriale.

Il valore contabile dell’immobile è ipotizzato pari a 3 milioni di euro.

I soci stanno valutando, nel corso del 2025, la cessione a titolo oneroso dell’immobile, tramite la cessione diretta dello stesso o, delle loro partecipazioni detenute in Alfa, venendosi quindi a generare in entrambi i casi un capital gain. Viene, inoltre, ipotizzato che la cessione (nella forma quindi di asset deal o share deal) avverrà nei confronti di acquirenti persone fisiche, fiscalmente residenti in Austria.

Si segnala inoltre che nel 2023, i soci X e Y, agevolandosi del trattamento fiscale di favore previsto dalla Legge di bilancio 2023 hanno deliberato la trasformazione di Alfa da S.r.l. all’attuale forma giuridica di società semplice. Difatti, la norma permetteva di tassare in misura ridotta, tramite l’applicazione di un’imposta sostitutiva dell’8% (contro l’ordinario 27,5%), la plusvalenza generatasi per effetto della trasformazione[17].

In considerazione della presenza in Grecia dell’immobile, Alfa è assoggettata alle seguenti imposte in tale Paese:

- imposte sui redditi, calcolate su un c.d. deemed income in misura del 3% del valore della proprietà, tenuto conto che i partners hanno l’esclusivo diritto dell’immobile[18];

- l’imposta sulle proprietà immobiliari c.d. Enfia Tax.

In Italia, invece, Alfa è soggetta all’IVIE pari allo 0,76% del valore catastale dell’immobile al netto dell’Enfia Tax scomputabile.

Si analizzano di seguito le implicazioni fiscali, sia in Italia sia in Grecia, nelle ipotesi di asset deal e share deal anche alla luce della Convenzione contro le doppie imposizioni fra i 2 Stati, tralasciando eventuali considerazioni circa la convenienza fiscale fra l’una o l’altra ipotesi.

Per analizzare entrambi i casi in oggetto, bisognerà innanzitutto verificare se la fattispecie, così come illustrata, risulti coperta dalle norme convenzionali volte a evitare una doppia imposizione da parte dei 2 Stati contraenti. Quindi, ripercorrendo in particolare quanto approfondito al paragrafo precedente in tema di entità trasparenti possiamo assumere quanto segue:

- Alfa, rientra nella rientra nella definizione di “person” secondo le definizioni fornite dall’art. 3, Convenzione Italia-Grecia[19];

- la natura di società semplice (partnership) non permette di considerare Alfa come residente in Italia, ai sensi dell’art. 4, Convezione Italia-Grecia. In tale caso abbiamo visto come un’entità definita secondo la normativa domestica come trasparente non possa essere considerata come residente fiscalmente in tale Stato. Pertanto, sulla scorta dei principi riportati dal Partnership Report e sulla base dell’assunto che gli Stati coinvolti seguano tali principi, l’analisi ai fini convenzionali deve essere posta in capo ai soci della Alfa, i quali risultano comunque fiscalmente residenti in Italia e rispondono alla definizione di “person” secondo il punto che precede[20];

- le eventuali imposte a cui saranno assoggettati i soci di Alfa rientrano nelle imposte previste all’art. 2, Convenzione Italia-Grecia “Imposte considerate”;

- nella prospettiva greca, Alfa, è considerata fiscalmente opaca e proprietaria dell’immobile e genererà quindi un capital gain dalla vendita di un immobile sito in Grecia o, i suoi soci, genereranno un capital gain dalla cessione delle partecipazioni in Alfa.

Asset deal – Cessione dell’immobile detenuto da Alfa a terzi

Trattamento fiscale previsto in Italia

Come detto, secondo la normativa nazionale è prevista la tassazione per trasparenza in capo ai soci. La plusvalenza generatasi sulla cessione dell’immobile rappresenterebbe un reddito diverso da tassare per trasparenza in capo ai 2 soci di Alfa, determinando, quale corollario, l’irrilevanza reddituale delle successive distribuzioni, proprio perché il reddito è già stato tassato in capo ai percettori.

In realtà, nel caso illustrato, come anche confermato dall’Agenzia delle Entrate, si rende possibile garantire la non imponibilità, in capo ai soci, sulla plusvalenza originatasi dalla vendita dell’immobile da parte della società semplice. Difatti, l’intervenuta operazione di trasformazione da S.r.l in società semplice di Alfa, avvenuta nel 2023, non ha interrotto il termine di decorrenza del quinquennio, che permette di beneficiare dell’esenzione prevista dall’art. 67, comma 1, lett. b), TUIR[21] anche se la cessione interviene nel corso del 2025[22].

Inoltre, il fatto che l’immobile risulti situato all’estero non comporta effetti sulla possibilità di applicare la non imponibilità alla plusvalenza ex art. 67, TUIR.

Trattamento fiscale previsto in Grecia

In Grecia, i soggetti fiscalmente residenti all’estero sono tassati solamente per i redditi prodotti in Grecia connessi alla cessione di immobili ivi situati. Quindi, a seguito dell’intervenuta cessione dell’immobile sito in Grecia, la normativa greca prevede in capo ad Alfa una tassazione del 15% sulla plusvalenza (imposizione coerente con le disposizioni della Convenzione Italia-Grecia)[23].

Conclusioni

Nell’ipotesi di asset deal, emerge quindi che, anche a seguito delle previsioni dell’art. 67, TUIR i soci di Alfa, nel rispetto di quelle che sono le regole previste dall’art. 13, Convenzione Italia-Grecia, risulteranno tassati solamente nello Stato in cui l’immobile è situato (i.e. Grecia). Non essendo intervenuta alcuna tassazione in Italia, per i motivi sopra descritti, non dovrà essere riconosciuto in tale Stato alcun credito per le imposte pagate in Grecia a seguito della cessione immobiliare.

L’Austria quale terzo stato contraente

Essendo gli acquirenti interessati all’immobile 2 persone fisiche residenti in Austria, tale Stato, nell’ambito dell’operazione prospettata potrebbe avanzare, secondo la propria normativa fiscale interna, una potestà impositiva nei confronti dei soci cedenti X e Y circa il capital gain sorto in capo a questi ultimi.

In tale prospettiva, nell’analisi del Trattato contro le doppie imposizioni fra Italia e Austria non potrà farsi riferimento alle disposizioni dell’art. 13, par. 1 in quanto l’immobile non è situato in Austria; troverebbe eventualmente applicazione la previsione dell’art. 13, par. 3, Convenzione Italia-Austria che dispone comunque la tassazione esclusiva dello Stato di residenza dei soci italiani: «Gli utili provenienti dalla alienazione di ogni altro bene diverso da quelli menzionati ai paragrafi 1 e 2 sono imponibili soltanto nello Stato contraente di cui l’alienante è residente».

Share deal – Cessione delle quote di Alfa detenute dai soci X e Y

Trattamento fiscale previsto in Italia

In capo ai soci X e Y, sulle plusvalenze relative alla cessione delle loro partecipazioni in Alfa è dovuta l’imposta sostitutiva del 26%, (cfr. artt. 67 e 68, TUIR e commi 999-1006, Legge n. 205/2017)[24].

Trattamento fiscale previsto in Grecia

Analizzando la normativa domestica, il trasferimento delle partecipazioni in Alfa, da parte dei soci italiani, non prevede tassazione in tale Stato. Difatti, secondo la norma interna, risulterebbero tassati i soli redditi derivanti dalla cessione di partecipazioni connesse a società di diritto greco. Inoltre, l’art. 42 della normativa fiscale domestica, intitolato “Trasferimento di titoli”, prevede l’esenzione dall’imposta in caso di trasferimento di partecipazioni da parte di soggetti fiscalmente residenti in uno Stato estero (nel nostro caso, soggetti italiani).

Conclusioni

Nel caso di share deal, identificate le rispettive disposizioni domestiche, è possibile quindi analizzare anche quelle che sono le disposizioni previste dalla Convenzione Italia-Grecia. In tal caso è possibile fare riferimento all’art. 13, par. 4, Convenzione, in quanto applicabile, il quale prevede che gli utili derivanti dall’alienazione di partecipazioni, trattandosi di “ogni altro bene” diverso da quelli di cui ai par. 1, 2 e 3 (beni immobili, beni mobili facenti parte del patrimonio aziendale della stabile organizzazione, aeromobili/navi, etc.) sono imponibili soltanto nello Stato contraente in cui gli alienanti (i soci X e Y) sono residenti, ossia in Italia.

Ai fini convenzionali, quindi, non essendo prevista tassazione in Grecia, l’Italia, quale Stato della residenza dei soci di Alfa non sarà tenuta a riconoscere alcun credito d’imposta per la tassazione subita da questi ultimi nello Stato della fonte.

Riflessioni conclusive

Le entità fiscalmente trasparenti sia residenti sia non residenti, nell’attuale panorama domestico e internazionale prestano ancora il fianco a diverse criticità nonché aspetti di particolare complessità che richiedono attente analisi volte a inquadrarne il corretto trattamento fiscale nell’ambito della singola operazione cross border che le coinvolge.

È anche e soprattutto per tali peculiarità che contraddistinguono le entità fiscalmente trasparenti che, la Legge n. 111/2023, pubblicata in Gazzetta Ufficiale lo scorso 14 agosto 2023, denominata “Delega al Governo per la Riforma fiscale” prevede, tra le varie disposizioni, la «razionalizzazione in materia di qualificazione fiscale interna delle entità estere, prendendo in considerazione la loro qualificazione di entità fiscalmente trasparente ovvero fiscalmente opaca operata dalla pertinente legislazione dello Stato o territorio di costituzione o di residenza fiscale» (art. 6, comma 1, lett. h), Legge n. 111/2023). Come noto, nel caso di società estere la normativa italiana attualmente in vigore (cfr. art. 73, comma 1, lett. d), TUIR) qualifica tutte le società ed enti esteri come “opachi” ai fini fiscali. Tale norma, per come attualmente prevista, comporta difatti la possibilità che emergano asimmetrie fiscali dovute alla circostanza che lo Stato estero in cui tali entità sono localizzate o residenti le consideri – di contro – fiscalmente trasparenti.

[1] Cfr. V. Uckmar, Corso di diritto tributario internazionale, Padova, 2005, pag. 120.

[2] Versione del 2017, attualmente in vigore.

[3] «The provisions of paragraph 1 shall apply to income derived from the direct use, letting, or use in any other form of immovable property».

[4] Si segnala che le navi, i battelli e gli aeromobili non sono considerati beni immobili.

[5] Al contrario, talune disposizioni delle Convenzioni prevedono espressamente che la tassazione di un certo reddito sia riservata a un solo Stato contraente, con l’espressa indicazione che quel determinato reddito shall be taxable only in tale Stato.

[6] In tal senso si esprime anche l’Agenzia delle Entrate con la risoluzione n. 412/E/2008 nonché il MEF con la risoluzione n. 59/E/1999.

[7] Si segnala che alcune Convenzioni prevedono come il medesimo regime risulti applicabile anche al caso di plusvalenze conseguite a seguito dell’alienazione di partecipazioni in società estere il cui valore derivi per oltre il 50% direttamente o indirettamente da beni immobili siti nell’altro Stato contraente. In ambito nazionale, a tal proposito, si rammenta l’intervenuta introduzione del comma 1-bis all’art. 23, TUIR.

[8] L’esenzione totale prevede che il reddito, nel Paese di residenza, debba essere esentato da imposta quando soggetto a tassazione nel Paese della fonte. Il caso dell’esenzione progressiva si ha quando i redditi esenti nello Stato di residenza poiché assoggettati a tassazione nello Stato della fonte, concorrono ugualmente a incrementare l’imponibile del percipiente, ma solo al fine di determinarne l’aliquota progressiva applicabile.

[9] Come ha avuto modo di precisare l’Agenzia delle Entrate con la risoluzione n. 143/E/2007, l’art. 67, comma 1, lett. b), TUIR, «non limita la previsione di imponibilità al solo caso di immobile situato in Italia. Pertanto, anche la cessione di immobili situati all’estero è atto idoneo a far emergere plusvalenze tassabili in capo al possessore dell’immobile residente in Italia». Cfr. inoltre la risoluzione della DRE Lombardia n. 12155/2010 e le circolari n. 45/E/2010, par. 4.1 e n. 13/E/2013, par. 5.2.

[10] Al contrario, stante le disposizioni dell’art. 73, comma 1, lett. d), TUIR, la normativa domestica qualifica tutte le società ed enti esteri come “opachi” ai fini fiscali, indipendentemente dal trattamento fiscale e qualificazione giuridica riservate nello Stato di localizzazione di queste ultime.

[11] Modello di Convenzione OCSE anno 2017:

«a) Art. 1 (Persons Covered): “This Convention shall apply to persons who are residents of one or both of the Contracting States”;

- b) Art. 3, comma 1, let. a) (General Definitions): “the term ‘person’ includes an individual, a company and any other body of persons”;

- c) Art. 4, comma 1, (Resident): “For the purposes of this Convention, the term ‘resident of a Contracting State’ means any person who, under the laws of that State, is liable to tax therein by reason of his domicile, residence, place of management or any other criterion of a similar nature”».

[12] Cfr. Commentario OCSE all’art. 3, par. 2: «Partnerships will also be considered to be “persons” either because they fall within the definition of “company” or, where this is not the case, because they constitute other bodies of persons».

[13] Cfr. Commentario OCSE all’art. 4, par. 2, punto 8.13: «Where a State disregards a partnership for tax purposes and treats it as fiscally transparent, taxing the partners on their share of the partnership income, the partnership itself is not liable to tax and may not, therefore, be considered to be a resident of that State. In that case, however, paragraph 2 of Article 1 clarifies that the Convention will apply to the partnership’s income to the extent that the income is treated, for purposes of taxation by that State, as the income of a partner who is a resident of that State. The same treatment will apply to income of other entities or arrangements that are treated as fiscally transparent under the tax law of a Contracting State (see paragraphs 2 to 16 of the Commentary on Article 1)».

[14] Tale assunto resta valido nella misura in cui ai partners sia concretamente imputata la quota di reddito.

[15] Pertanto, la partnership dovrà essere considerata come treaty entitled se essa è trattata alla stregua di un autonomo soggetto passivo d’imposta e, quindi, liable to tax, nel suo Stato di costituzione. Allo stesso modo, i partners dovranno essere considerati treaty entitled laddove il reddito formalmente conseguito dalla partnership sia a loro attribuito ai fini fiscali nel loro Stato di residenza.

[16] Cfr. M. Belloni – G. Rolle, “Profili fiscali della partecipazione in società di persone estere”, in Il fisco, 2014, pag. 3173.

[17] Si segnala che tale disposizione agevolativa è stata reintrodotta dalla Legge di bilancio 2025 (cfr. art. 1, commi 31-37, Legge n. 207/2025), a condizione che la trasformazione avvenga entro il 30 settembre 2025 e sia versata un’imposta sostitutiva dell’8% o del 10,5% nel caso di società di comodo.

[18] Tale reddito viene riportato nella dichiarazione dei redditi italiana di Alfa e attribuito per trasparenza ai soci che possono ottenere il riconoscimento del credito d’imposta estero.

[19] La Convenzione Italia-Grecia prevede all’art. 3, comma 1, lett. d) che «il termine “persona” comprende le persone fisiche, le società ed ogni altra associazione di persone».

[20] Difatti, l’art. 4 della Convenzione Italia-Grecia prevede che «Ai fini della presente Convenzione, l’espressione “residente di uno Stato contraente” designa ogni persona che, in virtù della legislazione di detto Stato, è assoggettata ad imposta nello stesso Stato, a motivo del suo domicilio, della sua residenza, della sede della direzione e di ogni altro criterio di natura analoga».

[21] Cfr. circolari n. 112/1999 e n. 26/E/2016.

[22] Si rammenta difatti che, nel caso ipotizzato, Alfa S.r.l., poi trasformata in società semplice, deteneva l’immobile in proprietà dal 2000.

[23] Risulterà invece applicabile, in capo all’acquirente, un’imposta del 3% sul valore dell’immobile a titolo di “Real Estate Transfer Property Tax”.

[24] Per completezza, si segnala che, da ultimo, la Legge di stabilità 2025 (art. 1, comma 30, Legge n. 207/2024) ha previsto la possibilità di effettuare la rivalutazione delle partecipazioni (cfr. Legge n. 448/2001) possedute al 1° gennaio di ogni anno, affrancando in tutto o in parte l’eventuale plusvalenza relativa alla cessione delle partecipazioni tramite il versamento, entro il 30 novembre di ogni anno di un’imposta sostitutiva del 18% sul valore rivalutato. Tale agevolazione, dopo diversi anni di proroghe è stata finalmente introdotta in maniera stabile fra le disposizioni in materia di imposte sui redditi.

Si segnala che l’articolo è tratto da “La rivista delle operazioni straordinarie”.