In relazione al credito d’imposta per botteghe e negozi introdotto dall’articolo 65 D.L. 18/2020 (c.d. “Decreto Cura Italia”), la circolare AdE 8/E/2020, che fornisce risposte sul Decreto Legge ai quesiti posti da associazioni, professionisti e contribuenti, offre chiarimenti sui seguenti due aspetti:

- l’ammontare del canone di locazione del mese di marzo 2020 su cui calcolare il credito d’imposta, di intensità pari al 60%;

- le tipologie di immobili escluse dall’agevolazione.

L’articolo 65 del Decreto Cura Italia ha infatti istituito un credito d’imposta a favore degli esercenti attività d’impresa in misura pari al 60% dell’ammontare del canone di locazione relativo al mese di marzo 2020, limitatamente agli immobili rientranti nella categoria catastale C/1, ovvero negozi e botteghe.

Il primo chiarimento dell’Amministrazione finanziaria attiene proprio la corretta quantificazione della base di calcolo del credito d’imposta: il contribuente deve tenere in considerazione il canone contrattualmente pattuito per il mese di marzo 2020, indipendentemente dall’avvenuto pagamento, o deve considerare il canone effettivamente corrisposto al locatore?

Sebbene il testo normativo faccia letteralmente riferimento all’“ammontare del canone di locazione, relativo al mese di marzo 2020”, la ratio legis della misura agevolativa è quella di contrastare gli effetti negativi derivanti dalle misure di prevenzione e contenimento connesse all’emergenza epidemiologica da Covid-19 ristorando il costo sostenuto dagli esercenti attività d’impresa per la locazione di negozi o botteghe, con esclusione delle attività identificate agli allegati 1 e 2 del D.P.C.M. 11.03.2020.

In coerenza con la ratio legis l’Amministrazione finanziaria ritiene pertanto essenziale, ai fini della spettanza dell’agevolazione, l’effettivo sostenimento del costo del canone di locazione di marzo 2020, ivi intendendo l’avvenuto pagamento.

Il secondo chiarimento riguarda la possibilità di estensione dell’agevolazione a categorie catastali diverse dalla C/1, sebbene non espressamente previste dal dettato normativo.

L’articolo 65 circoscrive l’agevolazione agli “immobili rientranti nella categoria catastale C/1”, ovvero negozi e botteghe.

Nella circolare 8/E/2020 l’Amministrazione finanziaria conferma sul punto l’interpretazione letterale della norma di Legge: il credito d’imposta si applica esclusivamente ai contratti di locazione di immobili rientranti nella categoria catastale C/1, restando esclusi dal credito d’imposta previsto dal Decreto Cura Italia i contratti di locazione di immobili rientranti nelle altre categorie catastali, anche se aventi destinazione commerciale, come ad esempio la categoria D/8 “Fabbricati costruiti o adattati per le speciali esigenze di un’attività commerciale e non suscettibili di destinazione diversa senza radicali trasformazioni”.

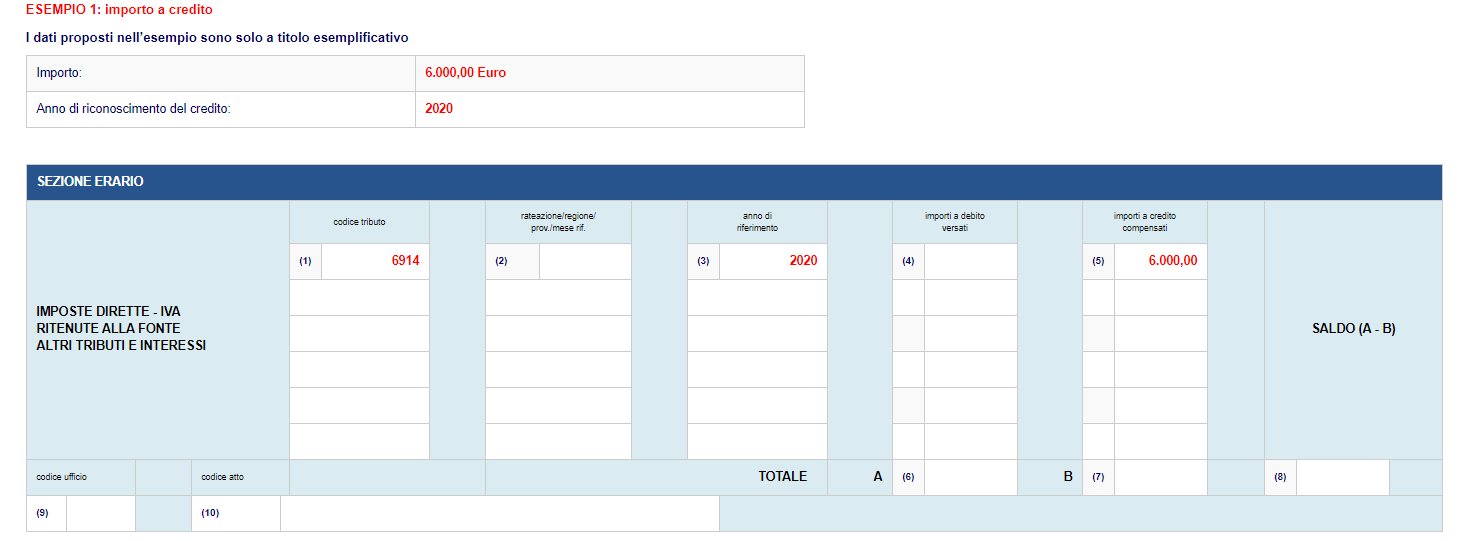

La fruizione del credito d’imposta, ammessa esclusivamente in compensazione ai sensi dell’articolo 17 D. Lgs. 241/1997, è possibile dallo scorso 25.03.2020 utilizzando il modello di pagamento F24 da presentare attraverso i servizi telematici dell’Agenzia delle Entrate, grazie all’istituzione, con la risoluzione AdE 13/E/2020, del codice tributo “6914”, denominato «Credito d’imposta canoni di locazione botteghe e negozi – articolo 65 del decreto-legge 17 marzo 2020, n. 18».

Nella seguente tavola sinottica si riepilogano le caratteristiche del credito d’imposta per botteghe e negozi:

| Credito d’imposta per botteghe e negozi – articolo 65 D.L. 18/2020 | |

| Ambito applicativo soggettivo | Esercenti attività d’impresa |

| Ambito applicativo oggettivo |

Canone di locazione corrisposto per il mese di marzo 2020 Relativo ad immobili di categoria catastale C/1 (no D/8) Sono escluse le attività di cui agli allegati 1 e 2 D.P.C.M. 11.03.2020 |

| Entità dell’agevolazione | 60% del canone corrisposto per il mese di marzo 2020 |

| Fruizione del credito d’imposta |

Utilizzo esclusivo in compensazione F24 dal 25.03.2020 Codice tributo 6914 |