Nell’ambito della disciplina degli incentivi fiscali previsti dal Piano nazionale Impresa 4.0 e, più recentemente, dal Piano Transizione 4.0, al fine di sostenere più efficacemente il processo di transizione digitale delle imprese, un ruolo centrale è attribuito alla valorizzazione del capitale umano tramite accrescimento delle competenze nelle materie connesse alle tecnologie abilitanti 4.0.

La Legge di Bilancio 2020 contiene l’attesa proroga al periodo d’imposta successivo a quello in corso al 31.12.2019, della disciplina del credito d’imposta per le spese di formazione del personale dipendente finalizzate all’acquisizione o al consolidamento delle competenze nelle tecnologie abilitanti 4.0, introdotta dall’articolo 1, commi da 46 a 56, L. 205/2017 (c.d. Legge di Bilancio 2018).

La proroga di un anno dell’incentivo contiene alcune modifiche, finalizzate soprattutto ad agevolare l’accesso delle imprese ad una misura che è stata oggi solo limitatamente fruita in relazione alle risorse stanziate.

Per quanto riguarda l’ambito applicativo soggettivo sono escluse:

- le imprese in difficoltà come definite dall’articolo 2, punto 18), Regolamento (UE) 651/2014 della Commissione del 17.06.2014;

- le imprese destinatarie di sanzioni interdittive ai sensi dell’articolo 9, comma 2, D.Lgs. 231/2001.

L’ambito applicativo oggettivo resta il medesimo della disciplina previgente: il credito d’imposta è calcolato in misura percentuale sul costo lordo aziendale del personale dipendente impiegato in qualità di discente per la durata della formazione e dell’eventuale docente o tutor interno, nel limite del 30% della sua retribuzione annua complessiva, nelle materie individuate dall’articolo 3, comma 1, D.M. 04.05.2018 (le c.d. “tecnologie abilitanti 4.0”) che rientrino in almeno uno dei tre ambiti aziendali previsti dall’Allegato A della Legge di Bilancio 2018 (vendita e marketing, informatica, tecniche e/o tecnologie di produzione).

La prima novità apportata dalla Legge di Bilancio 2020 riguarda l’estensione delle attività di formazione esterna ammissibili rispetto a quanto previsto all’articolo 3, comma 6, D.M. 04.05.2018.

Per la formazione 4.0 svolta nel 2020 sono ammesse al credito d’imposta anche le attività commissionate a Istituti tecnici superiori, oltre a quelle svolte da soggetti accreditati per lo svolgimento di attività di formazione finanziata presso la Regione o Provincia autonoma in cui l’impresa ha la sede legale o la sede operativa, da università, pubbliche o private o da strutture ad esse collegate, da soggetti accreditati presso i fondi interprofessionali secondo il Regolamento CE 68/01 della Commissione del 12.01.2001 e da soggetti in possesso della certificazione di qualità in base alla norma Uni En ISO 9001:2000 settore EA 37.

La fruizione del beneficio è ammessa esclusivamente tramite compensazione in F24, ai sensi dell’articolo 17 D.Lgs. 241/1997.

L’effettivo utilizzo del credito è subordinato al rispetto delle normative sulla sicurezza nei luoghi di lavoro applicabili in ciascun settore e al corretto adempimento degli obblighi di versamento dei contributi previdenziali e assistenziali a favore dei lavoratori.

La compensazione del credito d’imposta soggiace al rispetto delle seguenti regole:

- decorre dal periodo d’imposta successivo a quello di sostenimento delle spese ammissibili;

- richiede apposita comunicazione al Mise, secondo modello, contenuto, modalità e termini di invio da definirsi in un Decreto direttoriale di prossima emanazione;

- sono vietati la cessione e il trasferimento del credito d’imposta anche all’interno del consolidato fiscale.

La principale novità apportata dalla Legge di Bilancio 2020 riguarda l’eliminazione di un presupposto applicativo alla disciplina del credito d’imposta Formazione 4.0: è abrogata la condizione concernente la stipula e il deposito dei contratti collettivi aziendali o territoriali presso l’Ispettorato territoriale del lavoro competente, introdotta dall’articolo 3, comma 3, D.M. 04.05.2018.

Tale onere si è rivelato infatti ex post l’ostacolo maggiore alla diffusione dell’incentivo fra le imprese.

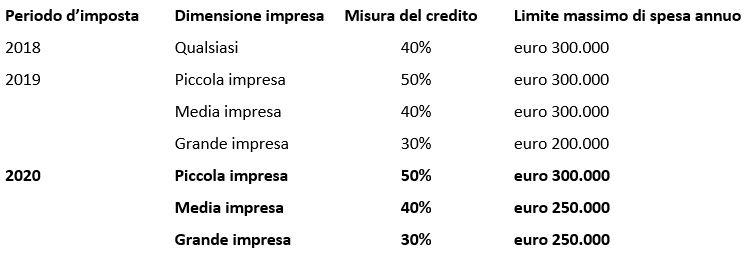

Per quanto concerne infine l’intensità del beneficio fiscale si osservano, nella Legge di Bilancio 2020, due novità:

- risultano modificati e parificati a euro 250.000 i limiti massimi annuali di spesa agevolabile per medie e grandi imprese, fatte salve le medesime aliquote modulate in funzione della dimensione d’impresa introdotte dall’articolo 1, commi 78–81, L. 145/2018 (c.d. Legge di Bilancio 2019);

- l’incentivo è potenziato al 60%, nel rispetto dei limiti annuali, in relazione alla formazione di lavoratori svantaggiati e molto svantaggiati rientranti nelle categorie definite dal Decreto del Ministro del lavoro e delle politiche sociali del 17.10.2017.

Di seguito sono riepilogate le aliquote e i limiti che hanno caratterizzato il credito d’imposta Formazione 4.0 dalla sua introduzione, nel periodo d’imposta 2018, al 2020: