Al fine di agevolare l’adozione di interventi di digitalizzazione dei processi aziendali e di ammodernamento tecnologico il legislatore ha previsto la concessione di un voucher, ovvero di un contributo a fondo perduto, per le micro, piccole e medie imprese, di importo non superiore a 10.000 euro e comunque al massimo pari al 50% del totale delle spese sostenute per l’acquisto di software, hardware e/o servizi specialistici atti a:

- migliorare l’efficienza aziendale;

- modernizzare l’organizzazione del lavoro, mediante l’utilizzo di strumenti tecnologici e forme di flessibilità del lavoro, tra cui il telelavoro;

- sviluppare soluzioni di e-commerce;

- fruire della connettività a banda larga e ultralarga o del collegamento alla rete internet mediante la tecnologia satellitare;

- realizzare interventi di formazione qualificata del personale nel campo ICT.

Nel novero dei soggetti beneficiari restano esclusi i contribuenti che operano nei seguenti settori:

- pesca,

- acquacoltura,

- produzione primaria di prodotti agricoli.

Alla norma che ha introdotto il voucher, ovvero l’articolo 6, commi da 1 a 3, D.L. 145/2013, si sono affiancati nel tempo una serie di interventi del MISE che hanno riguardato gli aspetti riassunti nella tabella che segue.

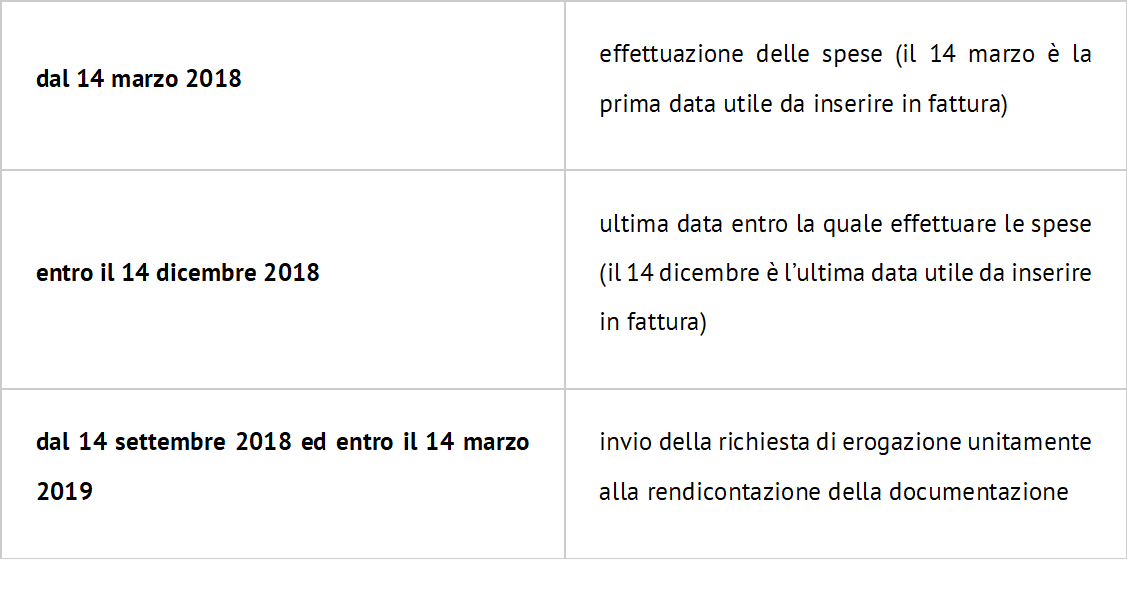

Le prossime scadenze relative al bonus digitalizzazione sono le seguenti:

L’erogazione del bonus avverrà entro 30 giorni dalla data di ricevimento della relativa richiesta.

Lo scorso 12 novembre il Mise è nuovamente intervenuto chiarendo alcuni aspetti legati alla agevolazione. In particolare il Ministero ha chiarito che nel caso in cui l’impresa non abbia indicato in fattura la dizione “Bene acquistato ai sensi del Decreto MISE 23 settembre 2014” prevista nell’articolo 6, comma 2, lett. a) D.L. 145/2013, ma la dicitura sia presente nel relativo bonifico, potrà comunque possibile beneficiare dell’agevolazione.

In merito alla rendicontazione delle spese sostenute il Mise ha specificato che se la spesa sostenuta dalla azienda per la digitalizzazione non risultasse dall’estratto conto bancario, ai fini della prova del sostenimento del costo potrà prodursi altra documentazione – esclusivamente rilasciata dalla banca – attestante l’avvenuta esecuzione delle operazioni.

Si tratta della:

- attestazione di avvenuto pagamento;

- lista dei movimenti timbrata e firmata dalla banca;

- ordine di bonifico accompagnato dalle distinte bancarie di pagamento.

Quello che emerge dalle parole del Mise è che per poter agevolare la spesa è necessario sostenerla attraverso mezzi tracciabili che garantiscano la correlazione tra a spesa stessa ed il relativo costo.

Infine il Mise si esprime in relazione all’accezione di “variazione significativa” che deve intendersi come consistente riduzione della spesa complessivamente prevista nell’istanza di agevolazione o dalla realizzazione di progetti a fronte dei quali si registra la mancata realizzazione di uno o più ambiti di intervento indicati dall’impresa beneficiaria nel modulo di domanda stesso.