Il ruolo delle compensazioni delle emissioni nelle strategie climatiche d’impresa evidenzia come l’evoluzione di standard, disciplina europea e prassi di vigilanza abbia progressivamente ridotto la funzione dei crediti di carbonio a strumento residuale e complementare. Crediti di carbonio, inventario emissivo e obiettivi di riduzione devono restare distinti, poiché la compensazione non può sostituire la riduzione interna né proclamare, senza cautele, dichiarazioni di neutralità climatica. Particolare attenzione è dedicata ai profili di qualità metodologica, tenuta documentale, rappresentazione contabile e inerenza fiscale dei crediti acquistati nei mercati volontari.

Il tema delle compensazioni delle emissioni occupa oggi una posizione centrale, e per molti versi complessa, nel diritto della sostenibilità e nella governance d’impresa. Non si tratta soltanto di una questione tecnica relativa all’acquisto di crediti di carbonio o alla costruzione di un inventario emissivo. Il punto, più radicale, concerne la corretta collocazione sistematica di tali strumenti entro le strategie di transizione climatica delle imprese. Se in una fase iniziale la compensazione era stata accolta come meccanismo idoneo a conciliare efficienza economica e mitigazione ambientale, l’evoluzione della disciplina europea, degli standard di rendicontazione e delle prassi di vigilanza ne ha progressivamente ridotto l’ambito di legittima operatività. La questione centrale non riguarda più l’ammissibilità teorica della compensazione quale strumento di politica climatica, bensì la verifica delle condizioni operative e metodologiche alle quali il suo impiego possa ritenersi compatibile con una rappresentazione fedele delle emissioni aziendali e con un processo di decarbonizzazione fondato su interventi reali di trasformazione organizzativa e produttiva.

In tale prospettiva, l’assetto dei principali riferimenti normativi e metodologici è ormai sufficientemente chiaro. Il GHG Protocol[1] impone di tenere distinti gli inventari di scope (ambito) 1, 2 e 3 rispetto a riduzioni evitate o crediti esterni[2]. Gli ESRS, e segnatamente lo standard E1[3] sul cambiamento climatico, esigono che gli obiettivi di riduzione siano espressi in termini lordi e che le imprese non includano rimozioni, crediti di carbonio o emissioni evitate come mezzo per conseguire tali obiettivi. IFRS S2[4], dal canto suo, richiede che, ove l’entità dichiari obiettivi netti, siano comunque esposti gli obiettivi lordi e sia descritta separatamente l’eventuale dipendenza da crediti di carbonio, così da non oscurare l’effettivo sforzo di riduzione interna. La logica di fondo è che ridurre le emissioni prodotte lungo la catena del valore e finanziare interventi climatici esterni sono azioni distinte. Unire questi elementi in un racconto unico rischia di alterare la precisione e l’attendibilità dei dati comunicati, minando la trasparenza e il valore informativo che deve guidare ogni processo di rendicontazione aziendale.

L’irrigidimento della cornice regolatoria europea ha accentuato ulteriormente tale distinzione. La Direttiva (UE) 2024/825[5], che modifica la disciplina sulle pratiche commerciali sleali e sui diritti dei consumatori, considera ingannevoli le dichiarazioni secondo cui un prodotto o un’attività avrebbero un impatto climatico neutro, ridotto o positivo quando tale affermazione si fondi sulla compensazione delle emissioni. In Italia tale impianto è stato recepito dal D.Lgs. n. 30/2026, entrato in vigore il 24 marzo 2026. Si tratta di un passaggio decisivo, perché sposta il problema dal solo piano della misurazione climatica a quello, più esposto, della correttezza informativa e della responsabilità dell’impresa verso consumatori, clienti, finanziatori e mercato. La compensazione, dunque, non è più un mero tema di sostenibilità volontaria. È una materia che incrocia diritto del consumo, gestione societaria, rendicontazione e presidio reputazionale.

Sullo sfondo si colloca un’ulteriore riflessione non trascurabile. L’Unione Europea ha adottato il Regolamento (UE) 2024/3012[6], sul quadro volontario di certificazione delle rimozioni di carbonio, del carbon farming[7] e dello stoccaggio del carbonio nei prodotti. Il 3 febbraio 2026 la Commissione ha poi adottato il primo atto delegato[8] recante metodologie per le rimozioni permanenti, con riferimento a cattura diretta dall’aria con stoccaggio, cattura di emissioni biogeniche con stoccaggio e biochar[9]. Ciò segnala che il sistema europeo non intende negare ogni ruolo ai meccanismi di rimozione o di compensazione, ma piuttosto ricondurli entro regole più severe di qualità, verificabilità, permanenza e responsabilità.

Le compensazioni delle emissioni possono conservare una funzione ambientale, ma soltanto in via residuale, complementare e rigorosamente sorvegliata. Esse non possono essere elevate a equivalente funzionale della riduzione interna, né possono sorreggere, senza ulteriori precisazioni, dichiarazioni assolute di neutralità climatica. Il nodo non riguarda pertanto l’ammissibilità astratta del ricorso ai crediti di carbonio. Riguarda, più esattamente, la loro corretta qualificazione sistematica, la qualità del bene ambientale acquistato, la coerenza con i piani di transizione, la governance del processo decisionale e la tenuta del linguaggio con cui l’impresa si presenta all’esterno.

Il credito di carbonio

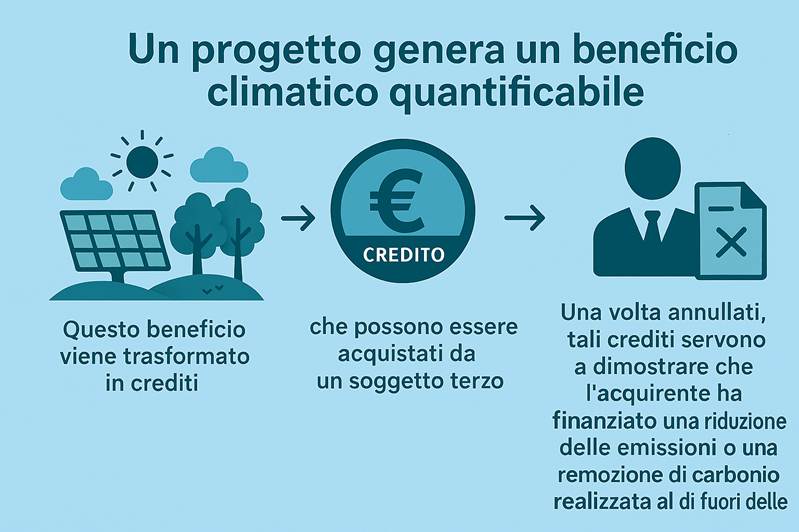

Un credito di carbonio rappresenta, in linea generale, un’unità negoziabile corrispondente a una tonnellata di anidride carbonica equivalente che si assume sia stata ridotta, evitata o rimossa grazie a un progetto specifico e secondo una metodologia di quantificazione e verifica predeterminata. Il suo funzionamento, almeno nella costruzione teorica, è relativamente lineare. Un progetto genera un beneficio climatico quantificabile. Questo beneficio viene trasformato in crediti, che possono essere acquistati da un soggetto terzo. Una volta annullati, tali crediti servono a dimostrare che l’acquirente ha finanziato una riduzione delle emissioni o una rimozione di carbonio realizzata al di fuori delle proprie attività dirette.

È opportuno precisare che il credito non elimina in termini materiali le emissioni generate dall’impresa che lo acquista, ma finanzia un effetto climatico prodotto al di fuori del proprio perimetro operativo. La qualità di tale effetto dipende dalla solidità metodologica del progetto, dalla durata del beneficio nel tempo e dall’assenza di doppio conteggio, ossia dal rischio che il medesimo risultato climatico venga attribuito, anche solo parzialmente, a più soggetti oppure impiegato più volte a supporto di dichiarazioni, rendicontazioni o compensazioni differenti.

Su questa base, l’evoluzione della letteratura e della prassi regolatoria in materia di compensazioni può essere ricondotta a 3 fasi. La prima, compresa tra il 1997 e il 2015, dalla stagione del Protocollo di Kyoto[10] fino all’Accordo di Parigi[11], è caratterizzata da una visione prevalentemente allocativa. In tale periodo il credito di carbonio viene considerato soprattutto come strumento di efficienza economica, idoneo a convogliare risorse verso riduzioni delle emissioni realizzabili a costi inferiori rispetto agli abbattimenti interni. La tonnellata di CO2 equivalente è trattata, in larga misura, come unità fungibile, mentre l’attenzione si concentra più sul volume dei crediti e sul loro prezzo che sulla qualità sostanziale del beneficio climatico sottostante.

La seconda fase, collocabile tra il 2016 e il 2022, successivamente all’Accordo di Parigi e prima della formalizzazione dei più recenti standard privati di integrità, segna un irrigidimento del dibattito. Le contestazioni rivolte a numerosi progetti, in particolare forestali e basati su riduzioni evitate, spostano l’attenzione dalla quantità dei crediti alla loro affidabilità ambientale. Diventano così centrali profili quali addizionalità, permanenza, assenza di doppio conteggio e rischio di spostamento delle emissioni. In questa fase il credito non è più considerato come mera unità astratta di compensazione, ma come risultato che richiede verifica sostanziale e coerenza metodologica.

La terza fase, apertasi nel 2023 e tuttora in corso, è quella dell’integrità codificata e della governance delle dichiarazioni climatiche. Con i Core Carbon Principles[12] e con il Claims Code of Practice[13] il tema non è più soltanto la validità tecnica del credito, ma anche il suo corretto inserimento nella strategia aziendale e il modo in cui esso viene comunicato all’esterno. In questa prospettiva i crediti possono avere un ruolo solo complementare, non sostitutivo della riduzione interna, e devono essere collocati entro un percorso credibile di decarbonizzazione.

La riflessione più recente, anche alla luce degli orientamenti della Science Based Targets initiative e dell’IPCC[14], considera dunque le compensazioni non come strumento ordinario di governo climatico, ma come tecnica residuale e subordinata, utilizzabile solo dopo aver misurato le emissioni e perseguito in modo serio la loro riduzione alla fonte.

Tabella evolutiva del concetto di credito di carbonio

| Fase | Periodo | Caratteristiche principali | Focus |

| Visione allocativa | 1997–2015 (dal Protocollo di Kyoto all’Accordo di Parigi) | Il credito di carbonio è visto come strumento di efficienza economica, volto a indirizzare risorse verso riduzioni a costi inferiori rispetto agli interventi interni. | Quantità e prezzo dei crediti, unità fungibile, poca attenzione alla qualità del beneficio climatico. |

| Focus sull’affidabilità ambientale | 2016–2022 (post Accordo di Parigi, pre nuovi standard di integrità) | Il dibattito si concentra su carattere supplementare, permanenza, assenza di doppio conteggio e rischio di spostamento delle emissioni. Il credito richiede verifica sostanziale. | Affidabilità ambientale, verifica metodologica, contestazione di progetti forestali e riduzioni evitate. |

| Integrità codificata e governance | Dal 2023 (fase attuale) | Con i Core Carbon Principles e il Claims Code of Practice, il tema si sposta sulla corretta collocazione strategica e comunicativa del credito. Ruolo complementare rispetto alla riduzione interna. | Governance, trasparenza, ruolo subordinato e residuale del credito, decarbonizzazione credibile. |

Meccanismi di compensazione delle emissioni

Chiarita la progressiva evoluzione del dibattito sulle compensazioni, il passaggio successivo è capire che cosa cambia, in concreto, per l’impresa e per i professionisti che la assistono.

Il primo punto da presidiare riguarda la distinzione tra emissioni generate dall’attività aziendale e crediti acquistati all’esterno. La regola, oggi, è piuttosto chiara. Le emissioni di ambito 1, 2 e 3 devono essere misurate e comunicate come dato lordo, mentre i crediti di carbonio vanno rappresentati separatamente. Il GHG Protocol richiede che le emissioni siano rese pubbliche indipendentemente da acquisti, vendite o trasferimenti di crediti o altri strumenti analoghi. Gli ESRS vietano di esporre i crediti come compensazione delle emissioni dichiarate o come mezzo per raggiungere gli obiettivi di riduzione. IFRS S2, se l’impresa dichiara un obiettivo netto, impone comunque di indicare anche il corrispondente obiettivo lordo e di spiegare in quale misura il risultato dipenda dall’uso di crediti.

Il credito, quindi, non corregge l’inventario emissivo. Lo accompagna, eventualmente, ma non lo sostituisce.

ESEMPIO 1 – ESEMPIO PRATICO

Questa distinzione non è un formalismo, ha effetti pratici immediati. Se una società emette 8.000 tonnellate di CO2 equivalente e acquista 8.000 crediti, non può sostenere di avere “emissioni zero” nel proprio inventario climatico. Può semmai affermare, con formule molto più prudenti, di avere finanziato iniziative esterne per un volume nominalmente corrispondente.

La differenza, per chi redige informative o assiste il Consiglio di Amministrazione, non è trascurabile. Nel primo caso si descrive il peso climatico effettivamente imputabile alla gestione aziendale. Nel secondo si descrive una scelta ulteriore, di mitigazione esterna, che si fonda su progetti, registri, verifiche e ipotesi controfattuali. La sovrapposizione dei 2 livelli informativi può compromettere la chiarezza dei dati e, in alcune circostanze, incidere negativamente sulla loro accuratezza.

Il secondo punto operativo riguarda la qualità del credito. Nella prassi professionale il rischio più frequente è trattare tutti i crediti come se fossero sostanzialmente equivalenti. Non è così. Prima di considerare un credito utilizzabile in una strategia climatica aziendale occorre verificare almeno alcuni profili essenziali. Il progetto deve essere realmente addizionale, cioè non dovrebbe essersi realizzato comunque in assenza del meccanismo di credito. Il beneficio deve essere sufficientemente durevole. Deve essere evitato il doppio conteggio. Deve essere chiaro se si tratta di riduzione, di emissione evitata o di rimozione, perché la qualità ambientale e la tenuta nel tempo non sono identiche. Proprio per fissare una soglia minima di affidabilità il mercato volontario si è dotato, dal 2023, dei Core Carbon Principles dell’ICVCM. Per chi assiste un’impresa, in sostanza, non basta verificare che il credito esista ma occorre verificare quale qualità ambientale abbia e con quale grado di prova possa essere difeso.

Qui emerge un profilo spesso sottovalutato. Il credito di carbonio è una costruzione tecnico-giuridica fondata sulla prova. Qualora la documentazione probatoria risulti carente, la solidità del credito di carbonio ne risente in modo significativo, compromettendone l’affidabilità e la difendibilità in sede di verifica tecnica e amministrativa. Per questo motivo, quando il credito è destinato a sostenere dichiarazioni al mercato, report di sostenibilità o impegni contrattuali di filiera, la due diligence non può fermarsi alla presenza di una certificazione. Occorre esaminare la metodologia applicata, comprendere la natura del progetto, valutarne l’orizzonte temporale di efficacia, verificare l’effettivo annullamento nel relativo registro e ricostruire la logica economica sottesa all’operazione. In termini professionali, il punto centrale non risiede nella veste formale del credito, ma nella solidità del suo impianto documentale.

Un terzo profilo riguarda il rapporto tra crediti e obiettivi di riduzione. Anche qui la tendenza degli standard è convergente. Gli obiettivi di riduzione devono essere, in via principale, obiettivi lordi. I crediti non possono essere utilizzati per dare l’impressione che l’impresa stia riducendo le proprie emissioni quando, in realtà, sta finanziando riduzioni o rimozioni altrove. IFRS S2 chiarisce che, se l’entità comunica un obiettivo netto, deve rendere trasparente il target lordo sottostante e il peso dei crediti nel conseguimento del target netto. Gli ESRS escludono che i crediti possano essere esposti come mezzo per raggiungere gli obiettivi di riduzione. La ricaduta sul piano gestionale è significativa. Se i crediti non possono essere utilizzati per conseguire, almeno sul piano rappresentativo, gli obiettivi principali di riduzione, l’impresa è indotta a concentrare i propri sforzi su interventi reali di efficientamento energetico, revisione del processo produttivo, razionalizzazione degli approvvigionamenti e riorganizzazione della logistica. In questa prospettiva, la disciplina dei crediti finisce per operare anche come leva indiretta di trasformazione industriale.

Per il commercialista e, più in generale, per il consulente che assiste la direzione aziendale, il punto si traduce in una verifica molto concreta. Occorre accertare se i crediti siano destinati a presidiare una quota residuale di emissioni, dopo che l’impresa ha già attuato gli interventi di riduzione ragionevolmente praticabili sul piano tecnico ed economico, oppure se vengano utilizzati in luogo di iniziative interne semplicemente rinviate. La distinzione è tutt’altro che teorica. Essa incide anche sulla convenienza economica della scelta. In molte PMI, infatti, l’acquisto periodico di crediti può apparire, nell’immediato, più semplice e meno oneroso rispetto a investimenti su impianti, energia o processi. In una prospettiva di medio periodo, tuttavia, la riduzione interna tende spesso a produrre benefici più solidi, sotto forma di minori costi operativi, minore esposizione alla variabilità dei mercati esterni e maggiore affidabilità nei confronti di clienti, finanziatori e soggetti incaricati del controllo. Ne consegue che la compensazione, ove adottata, dovrebbe essere giustificata come misura residuale e complementare, non come modalità ordinaria di gestione della transizione climatica.

Il quarto snodo riguarda la comunicazione ambientale, e qui il rischio giuridico è diventato molto più concreto. La Direttiva (UE) 2024/825, considera problematiche le dichiarazioni che attribuiscono a un prodotto o a un’attività un impatto climatico neutro, ridotto o positivo quando tale qualificazione si fondi sulla compensazione delle emissioni. Sul piano operativo questo significa che espressioni come “carbon neutral”, “impatto zero” o equivalenti, se basate essenzialmente sull’acquisto di crediti, diventano molto più esposte a contestazioni. Per chi redige testi commerciali, report, siti internet o presentazioni per investitori, il punto è essenziale. La compensazione esterna non descrive automaticamente una qualità intrinseca del prodotto. Descrive, più correttamente, una scelta ulteriore dell’impresa.

Questo cambiamento normativo ha un riflesso diretto sulla governance. L’acquisto di crediti non può più essere lasciato alla sola funzione sostenibilità o, peggio, alla sola funzione marketing. Se i crediti incidono su dichiarazioni pubbliche, obiettivi climatici o relazioni con clienti strategici, la decisione deve essere istruita e deliberata con maggiore cautela. In termini organizzativi ciò significa almeno 4 verifiche:

- coerenza con il piano di riduzione interno;

- qualità e tracciabilità dei crediti;

- correttezza delle formule comunicative;

- documentazione disponibile in caso di controllo o contestazione.

Il credito, quindi, smette di essere un semplice costo reputazionale e diventa una posta di governance, sulla quale si misura anche la diligenza degli amministratori.

Rilevazioni contabili e aspetti fiscali

Sussiste, inoltre, un profilo contabile che merita particolare attenzione. Nel sistema dei principi contabili internazionali non è ancora presente una disciplina organica specificamente dedicata ai meccanismi di determinazione del prezzo delle emissioni o, più in generale, alla rappresentazione contabile degli strumenti collegati al carbonio.

Nel sistema contabile nazionale, l’OIC 8 disciplina le quote di emissione di gas a effetto serra con riguardo alle imprese assoggettate ai regimi regolati di contenimento delle emissioni e alle società che svolgono professionalmente attività di negoziazione di tali quote. La disciplina, tuttavia, non affronta in modo espresso tutte le problematiche poste dai crediti acquistati nei mercati volontari con finalità compensative. Ne deriva che la loro corretta rappresentazione contabile richiede ancora una valutazione sostanziale fondata sulla causa concreta dell’operazione, sulla funzione economica perseguita e sulla coerenza dell’acquisto con l’attività effettivamente esercitata dall’impresa.

Più precisamente, l’OIC 8 distingue tra società soggette agli obblighi di riduzione delle emissioni e società trader. Per i soggetti obbligati, l’acquisto delle quote comporta la rilevazione del relativo costo a Conto economico, con contropartita debitoria, e la classificazione nella voce B14 del Conto economico, “Oneri diversi di gestione”.

ESEMPIO 2 – ESEMPIO DI SCRITTURA CONTABILE

Acquisto crediti/quote per coprire le emissioni aziendali.

| Oneri per quote di emissione (B14) | a | Debiti verso fornitori (D7) |

| IVA a credito, se applicabile secondo territorialità e regime dell’operazione |

Anche sul versante fiscale la materia richiede un approccio particolarmente rigoroso. Il costo sostenuto per l’acquisto di crediti di carbonio non acquisisce una automatica legittimazione sul piano tributario in ragione del suo inserimento in una più ampia politica di sostenibilità. Ai fini della sua tenuta fiscale occorre, infatti, verificare in concreto se l’onere risulti effettivamente inerente all’attività d’impresa, se sia coerente con obblighi contrattuali, vincoli di filiera o specifiche esigenze commerciali, se risponda a una apprezzabile funzione economico-organizzativa e se l’intero processo decisionale, negoziale e attuativo sia adeguatamente documentato.

Sotto tale profilo, appare significativamente più difendibile l’acquisto di crediti inserito in un percorso reale di transizione aziendale, funzionale al mantenimento di rapporti con clienti strategici, all’accesso a determinate catene di fornitura o al presidio di obblighi di rendicontazione suscettibili di verifica, rispetto a operazioni sorrette unicamente da finalità promozionali o reputazionali prive di un adeguato riscontro sostanziale.

Caso pratico operativo

Per comprendere come il tema delle compensazioni si traduca in scelte aziendali concrete, si immagini il caso di una società manifatturiera di medie dimensioni, la Manifattura Alpha S.p.A., operante nella produzione di componenti plastici per il settore alimentare. Nel corso del 2025 la società rileva emissioni complessive pari a 14.800 tonnellate di CO2 equivalente. Di queste, 2.900 tonnellate derivano direttamente dai processi produttivi e dagli impianti aziendali, 1.700 tonnellate dai consumi energetici e 10.200 tonnellate dalla catena del valore, in particolare approvvigionamenti, trasporti e imballaggi. La società, sollecitata da 2 clienti esteri strategici e dall’istituto finanziatore, deve definire una politica climatica che sia credibile non solo sul piano comunicativo, ma anche su quello economico e gestionale.

Il Consiglio di Amministrazione esamina 2 soluzioni.

La prima, più semplice nell’immediato, consiste nell’acquistare ogni anno 5.000 crediti di carbonio relativi a un progetto forestale certificato, al prezzo unitario di 24 euro. L’esborso annuo ammonterebbe quindi a 120.000 euro. In questo scenario la società non interviene in modo significativo sui propri processi, ma utilizza i crediti per sostenere verso il mercato una posizione di parziale compensazione del proprio impatto climatico.

La seconda soluzione è più impegnativa sul piano industriale. Essa prevede un investimento iniziale di 540.000 euro destinato alla sostituzione di un impianto termico, alla razionalizzazione della logistica primaria, all’acquisto di energia da fonti rinnovabili tramite contratti dedicati e alla riprogettazione di 2 linee di prodotto, con l’obiettivo di ridurre il consumo di materia prima vergine. A regime, tali interventi determinerebbero una riduzione annua di 3.400 tonnellate di CO2 equivalente e un risparmio energetico stimato in 118.000 euro annui. Per la quota residua di emissioni non ancora eliminabile, la società ipotizza l’acquisto di 1.500 crediti da rimozione, al prezzo unitario di 38 euro, per un costo annuo di 57.000 euro.

Se l’analisi si limita al primo esercizio, la soluzione fondata sui soli crediti appare meno onerosa. Da un lato vi è un costo di 120.000 euro. Dall’altro, nel caso della riduzione interna, il costo complessivo iniziale è pari a 597.000 euro, dato dalla somma tra investimento industriale e acquisto dei crediti residui. Tuttavia, quando l’osservazione si sposta su un arco temporale più coerente con la vita utile degli investimenti, il quadro cambia radicalmente. In un orizzonte quinquennale, la prima soluzione comporta un costo complessivo di 600.000 euro, senza incidere in modo strutturale sulle emissioni generate dall’impresa. La seconda soluzione determina invece un esborso lordo di 825.000 euro, pari a 540.000 euro di investimento iniziale e 57.000 euro annui per 5 esercizi. Da tale importo, però, devono essere detratti i risparmi energetici attesi, pari a 118.000 euro l’anno, cioè 590.000 euro nel quinquennio. Il costo netto della seconda opzione si riduce così a 235.000 euro. Sotto il profilo economico, quindi, la soluzione industriale risulta sensibilmente più efficiente nel medio periodo.

Il confronto non si esaurisce però nella dimensione finanziaria. Sul piano della rappresentazione climatica, le 2 ipotesi conducono a risultati molto diversi. Nella prima, le emissioni lorde della società restano pari a 14.800 tonnellate. I 5.000 crediti acquistati non riducono quel dato, ma si collocano come intervento esterno e distinto. L’impresa continua, dunque, a generare la medesima impronta emissiva e si limita a finanziare, all’esterno, progetti climatici per un volume nominalmente corrispondente. Nella seconda ipotesi, invece, le emissioni lorde scendono a 11.400 tonnellate, poiché la riduzione di 3.400 tonnellate deriva da interventi reali su energia, processo e organizzazione. I crediti acquistati riguardano soltanto la componente residua e si inseriscono, quindi, in una strategia più coerente con la logica oggi richiesta dagli standard di rendicontazione e dalle prassi di mercato.

Per il professionista che assiste l’impresa, il caso mostra almeno 3 elementi di rilievo. In primo luogo, l’acquisto di crediti può apparire conveniente nel brevissimo periodo, ma non necessariamente nel medio termine, soprattutto quando l’impresa dispone di margini realistici di efficientamento energetico o di revisione del processo produttivo. In secondo luogo, la riduzione interna produce un beneficio che non è soltanto ambientale, ma anche gestionale, poiché diminuisce l’esposizione a costi futuri, rafforza il posizionamento competitivo e rende più credibile il dialogo con clienti, banche e revisori. In terzo luogo, la compensazione ha una funzione più difendibile quando interviene su una quota residuale e motivata di emissioni, non quando sostituisce iniziative di riduzione che l’impresa avrebbe potuto ragionevolmente adottare.

In definitiva, il caso evidenzia che la scelta tra compensazione e riduzione interna non è mai soltanto una scelta ambientale. È una decisione economica, organizzativa e di governance. La compensazione, se usata come strumento principale, tende a lasciare invariata la struttura emissiva dell’impresa e a concentrare il rischio sulla qualità dei crediti acquistati e sulla tenuta della comunicazione esterna. La riduzione interna, pur richiedendo uno sforzo iniziale maggiore, modifica invece il profilo industriale dell’azienda, migliora la qualità dell’informazione climatica e rende più solido l’intero impianto della strategia di transizione.

Conclusione

L’analisi svolta consente di collocare le compensazioni in una posizione più precisa all’interno delle strategie climatiche d’impresa. Pur mantenendo una certa rilevanza dal punto di vista ambientale, esse non possono più essere considerate elemento centrale nel processo di transizione. Il loro impiego appare giustificabile soltanto in via subordinata, cioè dopo che l’impresa abbia misurato correttamente le proprie emissioni e abbia perseguito, con strumenti industriali e organizzativi, una riduzione effettiva alla fonte. In questa prospettiva, la compensazione può svolgere una funzione complementare rispetto a quote residue difficilmente abbattibili o a iniziative ulteriori di mitigazione, ma non può surrogare la trasformazione dei processi produttivi, della struttura energetica e della catena del valore.

Da tale impostazione discendono alcune conseguenze di immediata rilevanza applicativa. In primo luogo, la gestione del tema richiede una gerarchia chiara degli interventi. Prima la misurazione, poi la riduzione interna, solo successivamente l’eventuale ricorso a crediti di elevata qualità. In secondo luogo, l’acquisto di crediti non può più essere trattato come operazione marginale o meramente reputazionale, ma deve essere sottoposto a un adeguato presidio interno, tanto sul piano della verifica documentale quanto su quello della coerenza con i target climatici e con la comunicazione esterna. In terzo luogo, la disciplina più recente mostra come la qualità dell’informazione ambientale non dipenda soltanto dall’esistenza del credito, ma dalla capacità dell’impresa di distinguere con rigore ciò che è stato realmente ridotto da ciò che è stato soltanto compensato all’esterno.

Sotto questo profilo, il dato forse più rilevante è che la compensazione, se utilizzata in modo improprio, non produce soltanto debolezza metodologica, ma anche fragilità gestionale e giuridica. Un uso estensivo e non sorvegliato dei crediti rischia infatti di rinviare gli interventi più difficili, di impoverire la qualità della disclosure e di esporre l’impresa a contestazioni sul piano della correttezza informativa. Per converso, quando il ricorso ai crediti si inserisce in un percorso già avviato di riduzione interna, esso può assumere una funzione residuale e tecnicamente difendibile, coerente con una visione della sostenibilità meno narrativa e più ancorata ai fatti.

Per il professionista, il compito non consiste allora nel rivestire di formule più eleganti un’operazione debole, bensì nel verificare la qualità del percorso sottostante, la coerenza della documentazione e la tenuta sostanziale del messaggio che l’impresa intende trasmettere.

In conclusione, la sostenibilità d’impresa non si consolida attraverso equivalenze apparenti, ma attraverso una puntuale ricostruzione della realtà economica, produttiva e organizzativa. L’impresa credibile non è quella che dichiara di avere annullato il proprio impatto con un semplice acquisto esterno, ma quella che sa misurare con precisione, ridurre con continuità e spiegare con onestà ciò che ancora non riesce a eliminare. È proprio nella capacità di innovare, di osare e di adottare strategie ambiziose che si manifesta la piena maturità della nuova cultura climatica d’impresa. E forse è proprio qui, più che nelle promesse assolute, che si gioca la credibilità futura della sostenibilità.

[1] Il GHG Protocol rappresenta oggi il principale standard internazionale di riferimento per la misurazione, la gestione e la rendicontazione delle emissioni di gas a effetto serra. Elaborato a partire dal 1998 su iniziativa congiunta del World Resources Institute (WRI) e del World Business Council for Sustainable Development (WBCSD), offre un quadro metodologico uniforme destinato a imprese, Amministrazioni pubbliche e organizzazioni di diversa natura.

[2] Le emissioni di ambito 1, 2 e 3 sono le 3 categorie in cui il GHG Protocol classifica le emissioni di gas serra di un’organizzazione. Le emissioni di ambito 1 sono quelle dirette, generate da fonti possedute o controllate dall’impresa; le emissioni di ambito 2 sono quelle indirette connesse all’energia acquistata e consumata, come elettricità, calore o vapore; le emissioni di ambito 3 comprendono invece le ulteriori emissioni indirette che si collocano lungo la catena del valore, a monte e a valle dell’attività aziendale.

[3] L’ESRS E1 (Climate Change) costituisce uno dei presìdi centrali del nuovo impianto europeo di rendicontazione della sostenibilità, definito nell’ambito degli European Sustainability Reporting Standards (ESRS) in attuazione della Corporate Sustainability Reporting Directive (CSRD).

[4] L’IFRS S2 (Climate-related Disclosures) è il Principio internazionale di rendicontazione della sostenibilità dedicato alle informazioni climatiche, emanato dall’International Sustainability Standards Board (ISSB) nel giugno 2023. La sua finalità consiste nel richiedere alle imprese una disclosure chiara, strutturata e comparabile sui rischi e sulle opportunità connessi al clima suscettibili di incidere, nel breve, medio e lungo periodo, sui flussi finanziari, sull’accesso alle fonti di finanziamento e sul costo del capitale.

[5] La Direttiva (UE) 2024/825, costituisce l’intervento normativo con cui l’Unione Europea ha inteso rafforzare il ruolo del consumatore nella transizione verde, mira a migliorare la qualità e la trasparenza delle informazioni rese prima dell’acquisto. Pubblicata nella Gazzetta Ufficiale dell’Unione Europea il 6 marzo 2024, ambisce a rendere le scelte di consumo più consapevoli e sostenibili, contrastando affermazioni ambientali ingannevoli e deficit informativi suscettibili di alterare il comportamento economico del consumatore.

[6] Il Regolamento (UE) 2024/3012, introduce il primo quadro unionale, su base volontaria, volto alla certificazione degli assorbimenti di carbonio di elevata qualità e delle attività di carbon farming. Pubblicato il 6 dicembre 2024, esso si propone di sostenere il percorso verso la neutralità climatica dell’Unione entro il 2050, promuovendo criteri comuni, verificabili e trasparenti idonei a rafforzare l’affidabilità ambientale delle iniziative certificate e a contenere i rischi di greenwashing.

[7] Il carbon farming, o carboniocoltura, designa l’insieme delle pratiche agricole e di gestione del suolo orientate ad aumentare la capacità di assorbimento e stoccaggio del carbonio atmosferico nel terreno e nella biomassa vegetale. In questa prospettiva, l’attività agricola, tradizionalmente considerata anche come fonte di emissioni, può assumere una funzione attiva di mitigazione climatica, trasformando il suolo in un presidio di sequestro della CO2 e contribuendo, entro limiti tecnici e misurabili, agli obiettivi di decarbonizzazione.

[8] Il riferimento puntuale relativo al Regolamento delegato della Commissione C(2026) 553, adottato il 3 febbraio 2026, che integra il Regolamento (UE) 2024/3012, nell’ambito del quadro del Carbon Removals and Carbon Farming Regulation (CRCF). L’atto stabilisce le metodologie di certificazione applicabili alle attività di assorbimento permanente del carbonio e, in questa prima fase, riguarda 3 specifiche tipologie di rimozione:

– il Direct Air Carbon Capture and Storage (DACCS);

– il Biogenic Carbon Capture and Storage (BioCCS); e

– il Biochar Carbon Removal (BCR).

[9] Il biochar è un materiale carbonioso solido ottenuto dalla pirolisi di biomasse organiche, cioè dalla decomposizione termica di residui vegetali o agroforestali in condizioni di ossigeno assente o molto limitato.

In termini sostanziali, si tratta di un “carbone vegetale tecnico” caratterizzato da un’elevata stabilità chimica. Proprio questa stabilità fa sì che una quota rilevante del carbonio contenuto nella biomassa non ritorni rapidamente in atmosfera come CO2, ma resti immagazzinata per tempi lunghi.

[10] Il Protocollo di Kyoto costituisce uno dei passaggi fondativi della governance climatica internazionale. Adottato l’11 dicembre 1997 ed entrato in vigore il 16 febbraio 2005, esso ha rappresentato il primo accordo multilaterale volto a introdurre obblighi giuridicamente vincolanti di riduzione delle emissioni di gas a effetto serra a carico dei Paesi industrializzati.

[11] L’Accordo di Parigi è un trattato internazionale giuridicamente vincolante in materia di cambiamenti climatici, adottato il 12 dicembre 2015 ed entrato in vigore il 4 novembre 2016. Tra i suoi obiettivi principali vi è quello di mantenere l’aumento della temperatura media globale ben al di sotto dei 2°C rispetto ai livelli preindustriali, proseguendo gli sforzi per limitarlo a 1,5°C.

[12] I Core Carbon Principles (CCPs) costituiscono un insieme di criteri e standard internazionali elaborati per individuare una soglia elevata di integrità nel mercato volontario dei crediti di carbonio. Essi sono stati sviluppati dall’Integrity Council for the Voluntary Carbon Market (ICVCM), organismo di governance indipendente, con la finalità di rafforzare l’affidabilità del settore e di rispondere alle criticità emerse negli ultimi anni in termini di trasparenza, credibilità e rischio di greenwashing. In termini semplici, l’attribuzione dell’etichetta “CCP” segnala che il credito di carbonio è stato ritenuto conforme a standard particolarmente rigorosi sotto il profilo della qualità, della verificabilità e dell’effettiva consistenza dell’impatto climatico dichiarato.

[13] Il Claims Code of Practice è una guida di indirizzo elaborata dalla VCMI (Voluntary Carbon Markets Integrity Initiative), volta a definire criteri rigorosi per l’utilizzo dei crediti di carbonio da parte delle imprese e, soprattutto, per disciplinare le dichiarazioni ambientali che esse possono formulare senza incorrere in pratiche di greenwashing.

[14] La Science Based Targets initiative (SBTi) è un’iniziativa internazionale che supporta le imprese nella definizione di obiettivi di riduzione delle emissioni coerenti con le evidenze scientifiche sul clima e con il contenimento del riscaldamento globale. L’IPCC (Intergovernmental Panel on Climate Change) è invece l’organismo delle Nazioni Unite incaricato di valutare, su base scientifica, le conoscenze disponibili sul cambiamento climatico, sui suoi impatti e sulle possibili strategie di mitigazione e adattamento.

Si segnala che l’articolo è tratto da “La circolare tributaria”.