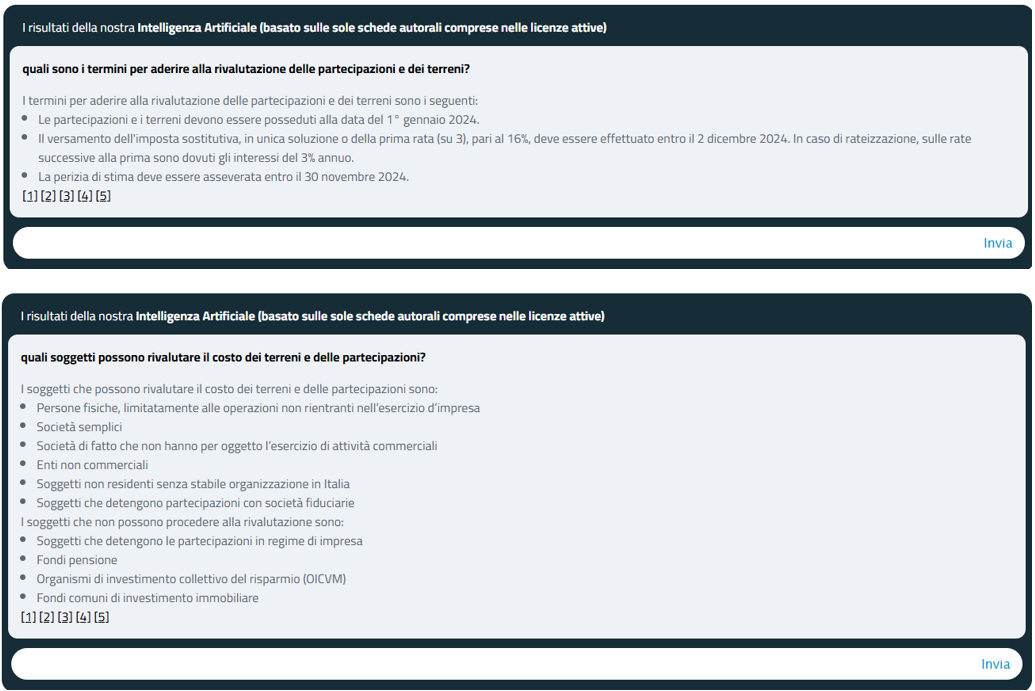

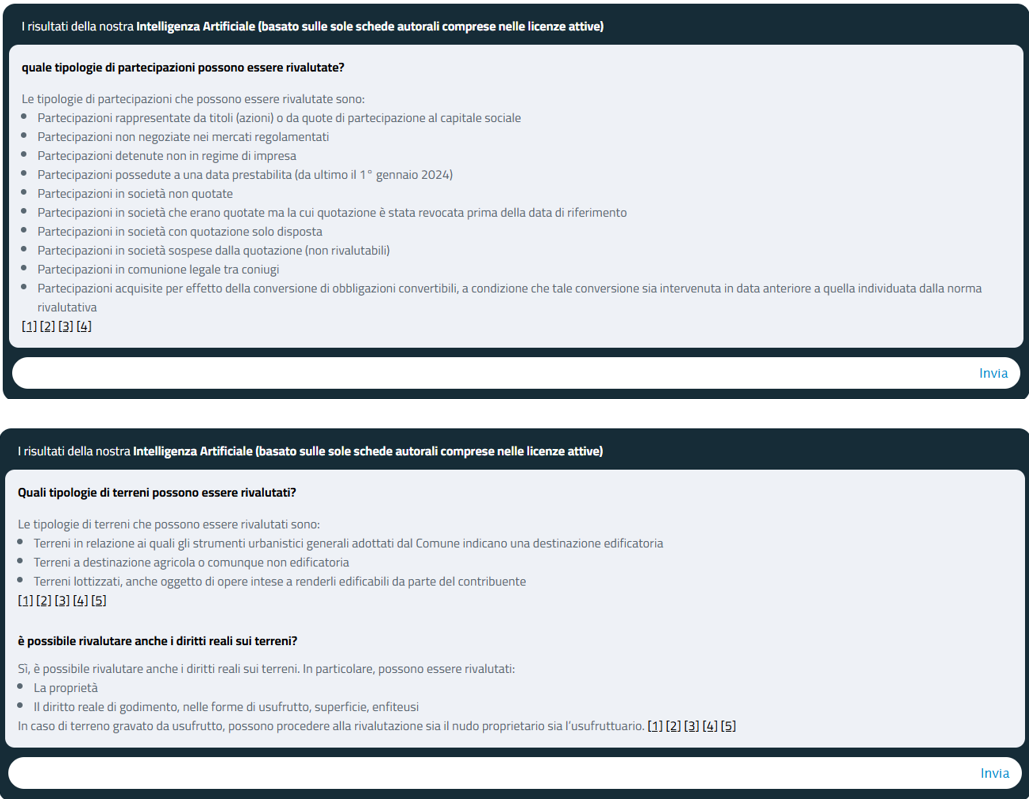

Il prossimo 2.12.2024 (giusto la proroga attuata con il D.L. 113/2024) rappresenta il termine ultimo per procedere alla rideterminazione del costo di acquisto di partecipazioni e dei terreni possedute alla data dell’1.1.2024 al di fuori del regime d’impresa da parte di:

- persone fisiche;

- società semplici;

- associazioni professionali ed enti non commerciali.

Da un punto vista procedurale, il soggetto che volesse procedere alla rivalutazione 2024 di quote (e/o terreni) deve:

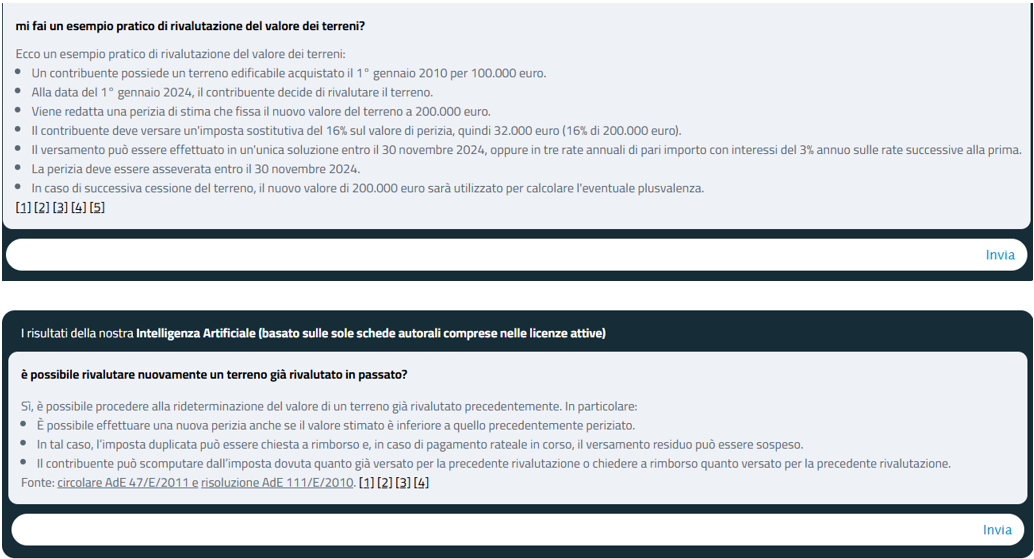

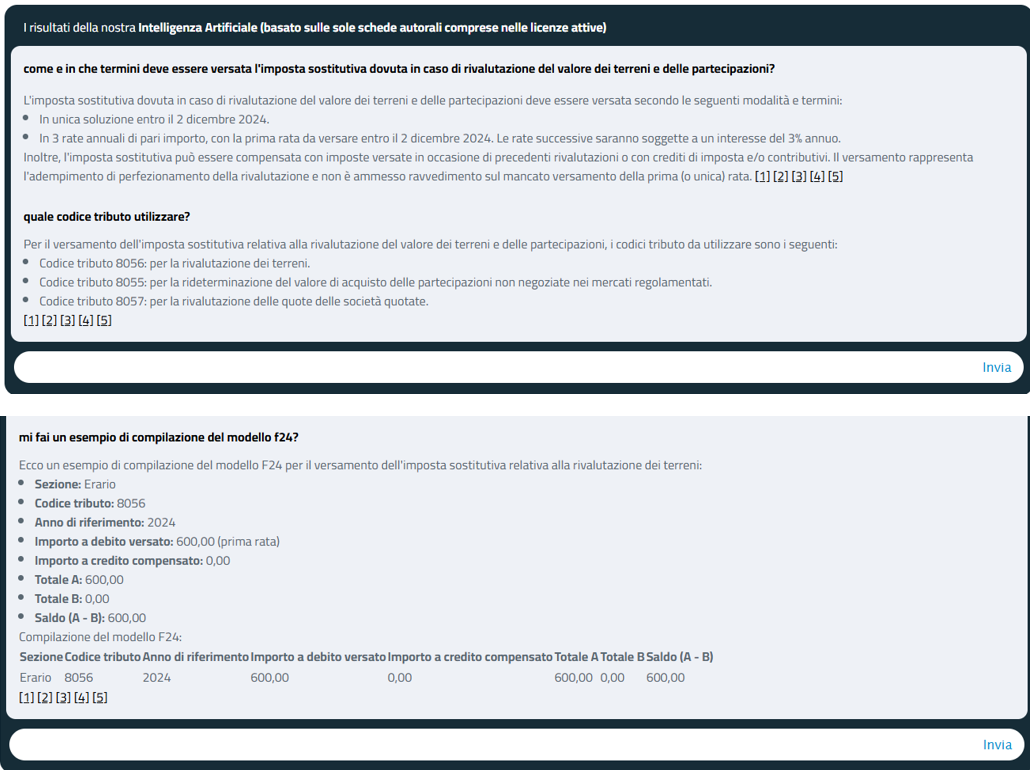

- entro il prossimo 2.12.2024, effettuare il versamento dell’imposta sostitutiva, in unica soluzione o della prima rata (su 3) in caso di pagamento rateale, pari al 16%. In tale ultima ipotesi, sulle rate successive alla prima sono dovuti gli interessi del 3% annuo;

- entro il 30.11.2024, far asseverare la perizia di stima.

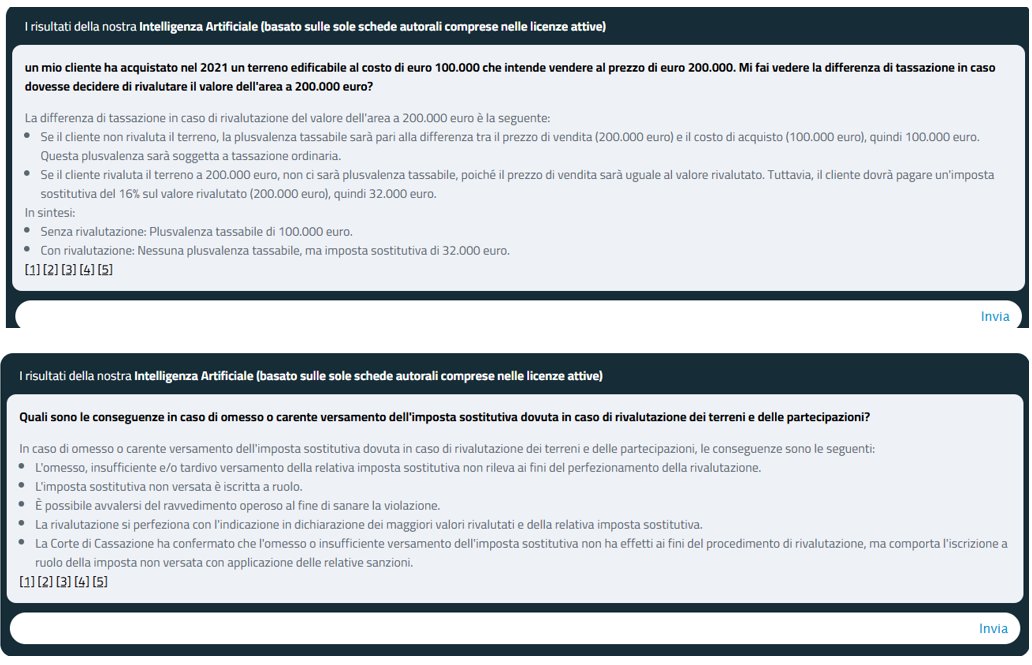

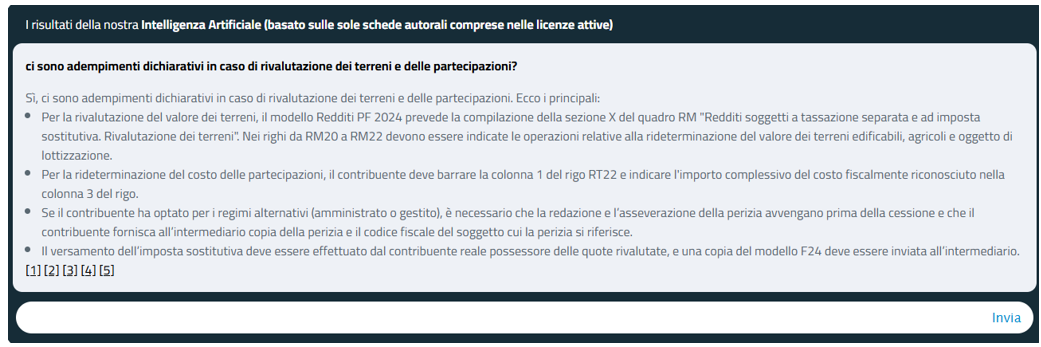

In prossimità della scadenza dei predetti termini, si riportano di seguito alcune delle più significative risposte rese dal nostro sistema di sistema di intelligenza artificiale in merito all’adempimento in rassegna.