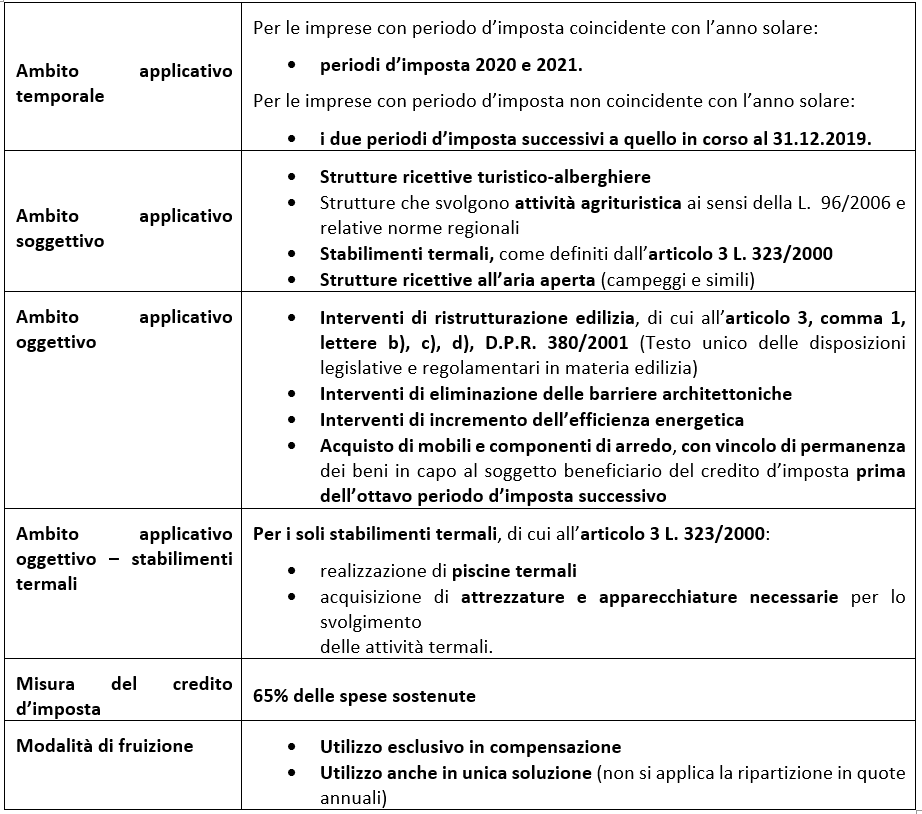

Nell’ambito delle misure per il sostegno e il rilancio dell’economia nel settore turistico e termale l’articolo 79 D.L. 104/2020 (c.d. Decreto Agosto) ha destinato fondi pari a 180 milioni di euro per ciascuna annualità al rifinanziamento del credito d’imposta per la riqualificazione ed il miglioramento delle strutture ricettive (c.d. bonus alberghi o tax credit riqualificazione), agevolazione originariamente introdotta per i periodi d’imposta dal 2014 al 2016 dall’articolo 10 D.L. 83/2014 convertito, con modificazioni, dalla L. 106/2014 e successivamente prorogata con modifiche agli esercizi 2017 e 2018 dall’articolo 1, comma 4, L. 232/2016 (c.d. Legge di Bilancio 2017).

Il c.d. bonus alberghi è riproposto, in versione potenziata, con riferimento alle spese sostenute nel biennio 2020-2021 ovvero, per le imprese con esercizio non coincidente con l’anno solare, nei due periodi d’imposta successivi a quello in corso al 31.12.2019.

Le principali novità rispetto alla normativa originaria consistono:

- nell’ampliamento dell’ambito applicativo soggettivo alle strutture ricettive all’aria aperta (campeggi e attività analoghe);

- nella modalità di fruizione del credito d’imposta, ammesso esclusivamente in compensazione anche in unica soluzione, senza obbligo di ripartizione in n quote annuali;

- nell’aliquota stabilita, in continuità con le modifiche apportate per i periodi 2017 e 2018 dalla Legge di Bilancio 2017, in misura pari al 65%.

Nella seguente tavola sinottica sono riepilogati i tratti fondamentali del credito d’imposta c.d. bonus alberghi nella versione reintrodotta dal Decreto Agosto.

Per quanto non diversamente disposto dalla fonte primaria vi è un espresso rimando alle disposizioni, ove applicabili, dell’articolo 10 D.L. 83/2014.

Per l’operatività della misura era atteso l’aggiornamento e adeguamento dei decreti attuativi del 07.05.2015 e del 20.12.2017, il cui termine è spirato a fine agosto (15 giorni dal 15.08.2020, data di entrata in vigore del Decreto).

Restano alcuni aspetti del bonus alberghi 2020-2021 da chiarire, in relazione a vincoli previsti nella previgente disciplina attuativa e non richiamati nel Decreto Agosto:

- esistenza della struttura al 01.01.2012 quale condizione soggettiva di ammissibilità al beneficio;

- massimale di credito di euro 200.000 nel biennio;

- procedura di ottenimento del credito e in particolare se applicabile il meccanismo del c.d. click day.