Il modello Iva 2024 – pubblicato in bozza a fine dello scorso mese di dicembre 2023 – non presenta rilevanti novità dal punto di vista “estetico”. È piuttosto probabile, tuttavia, che nella versione definitiva troveranno collocazione alcune delle previsioni contenute nel decreto razionalizzazione e semplificazioni adempimenti collegato alla riforma fiscale (atto 93 approvato – sembra definitivamente – dal CDM del 19.12.2023). Come sempre, con la dichiarazione tutti i nodi arrivano al pettine e pertanto (anche se le istruzioni non le evidenziano) il prossimo adempimento sarà influenzato da altre novità succedutesi in corso d’anno e/o che la normativa collega a questa scadenza. Proviamo a fare una sintesi.

Scadenze e adempimenti collegati

Per la presentazione del modello Iva 2024 è confermata la scadenza dal prossimo 1.2.2024 fino al 30.4.2024 (martedì), con anticipazione al 29.2.2024 per chi, previa inclusione del quadro VP, vorrà evitare la comunicazione Li.Pe. del 4° trimestre 2023. In attesa del provvedimento (scontato) di proroga della sperimentalità anche al 2024, dal prossimo 10.2.2024 – per quasi tutti i trimestrali – saranno (per il secondo anno) disponibili su F&C le bozze precompilate 2023 (provv.9652 del 12/1/2023) con tutti “i se e i ma” dello scorso anno, salvo una presumibile maggiore attendibilità del quadro VJ per chi ha comunicato i flussi da TD16 integrati con il codice natura (ferma restando la non obbligatorietà di questo flusso) e quelli dell’esterometro da TD17 a TD19.

Va ricordato che la scadenza di fine aprile rappresenta anche il termine ultimo:

- per presentare le garanzie nella liquidazione Iva di gruppo;

- per emettere note di credito, di cui all’articolo 26, comma 2, e comma 3-bis, D.P.R. 633/1972, per recupero Iva il cui diritto è sorto nel 2023 (ad esempio su crediti verso nuovi “fallimenti” dichiarati nel 2023 o, per quelli ante 26.5.2021, su quelli chiusi infruttuosamente nel 2023).

Il 18.3.2024 (poiché il 16.3.2024 cade di sabato) sarà l’ultimo giorno utile per il versamento del saldo Iva del 2023, compresi i conguagli derivanti da ricalcoli per pro-rata definitivo, rettifica della detrazione (compresa ipotesi contribuente che entra in regime forfetario nel 2024), ventilazione Iva, ecc. Rimane ferma la possibilità:

- di differire il versamento fino alla scadenza del saldo redditi con maggiorazione dello 0,40% per mese o frazione, ai sensi dell’articolo 17, comma 1, D.P.R. 435/2001);

- di effettuare il pagamento con rate di pari importo, con 0,33% mensile di interessi, a partire dal 16.3.2024, oppure a partire dal versamento differito, ai sensi dell’articolo 20, D.Lgs. 241/1997).

Da verificare se le istruzioni definitive confermeranno che la rateizzazione può arrivare fino al 16.12.2024 (lo scorso anno si doveva chiudere al massimo entro il 16.11.2023) in funzione della riscrittura – a valere con decorrenza delle imposte a saldo 2023 – dell’articolo 20, D.Lgs. 241/1997 ad opera dell’articolo 8 del citato decreto razionalizzazione e semplificazioni adempimenti (collegato alla riforma fiscale).

Per i soggetti in “area da concordato preventivo biennale” è da verificare, altresì, se il decreto in fieri (atto governo 105 in analisi parlamentare per i pareri) comporterà, per il 2024, lo slittamento del saldo/acconto redditi, Irap e Iva al 31 luglio (articolo 37 e articolo 39).

Confermata (software permettendo) la possibilità di presentare la dichiarazione fin dal 1° febbraio (soprattutto per chi va a rimborso). Ai fini dell’eventuale esonero dal visto di conformità per rimborso e/o compensazione orizzontale del credito Iva emergente da questa dichiarazione (casella in frontespizio) non dovrebbe avere incidenza l’aumento delle soglie in regime premiale ISA (da euro 50.000 a euro 70.000) previsto dal citato decreto semplificazioni (articolo 14) giacché per l’Iva i benefici premiali ISA vanno verificati sulla base della dichiarazione dei redditi presentata nell’anno precedente (le istruzioni della bozza in analisi richiamano infatti la “vecchia” disciplina del provvedimento 27.4.2023).

Riduzione tasso legale e ravvedimento operoso

Per eventuali omessi versamenti 2023 da ravvedere, a norma dell’articolo 13 D.Lgs 472/1997, va tenuto presente che il tasso di interesse legale è stato ridotto dal 5% al 2,5% anno, con effetto dal 1.1.2024 (D.M. 29.11.2023).

Le novità del modello

VA16 (E VS23) – IMPORTI SOSPESI A SEGUITO EMERGENZA COVID-19

È stato eliminato il rigo VA16 riservato nel modello IVA 2023 (e precedenti) all’evidenza della fruizione di sospensioni dei versamenti legate all’emergenza sanitaria Covid-19. Analoga soppressione riguarda il rigo VS23 per i soggetti che applicano la liquidazione Iva di gruppo.

È stato eliminato il rigo VA16 riservato nel modello IVA 2023 (e precedenti) all’evidenza della fruizione di sospensioni dei versamenti legate all’emergenza sanitaria Covid-19. Analoga soppressione riguarda il rigo VS23 per i soggetti che applicano la liquidazione Iva di gruppo.

VA10 – AGEVOLAZIONI PER EVENTI ECCEZIONALI

Le istruzioni del rigo VA10 precisando che la casella va usata anche nel caso in cui le agevolazioni siano fruite successivamente al periodo d’imposta oggetto della dichiarazione (ad esempio, sospensione del saldo IVA relativo all’anno oggetto di questa dichiarazione). La tabella in appendice (non allegata nella versione in bozza) dovrebbe venire aggiornata con l’indicazione anche degli eventi eccezionali avvenuti nel 2023.

Le istruzioni del rigo VA10 precisando che la casella va usata anche nel caso in cui le agevolazioni siano fruite successivamente al periodo d’imposta oggetto della dichiarazione (ad esempio, sospensione del saldo IVA relativo all’anno oggetto di questa dichiarazione). La tabella in appendice (non allegata nella versione in bozza) dovrebbe venire aggiornata con l’indicazione anche degli eventi eccezionali avvenuti nel 2023.

QUADRO VB – PROBABILE SOPPRESSIONE

Le bozze nulla evidenziano al riguardo; tuttavia è abbastanza pacifico che il quadro sarà soppresso nella versione definitiva in attuazione dell’articolo 15, comma 2, del decreto semplificazioni adempimenti indicato in premessa. Il quadro VB, fino al modello relativo al 2022, accoglieva gli estremi dei conti correnti e degli altri rapporti con operatori finanziari. La compilazione del quadro VB (così come di equivalente rigo nel quadro RS del modello Redditi) era necessaria per i contribuenti con ricavi/compensi dichiarati non superiori a euro 5.000.000 che, avendo utilizzato, per tutte le operazioni attive e passive effettuate nell’esercizio dell’attività, strumenti di pagamento diversi dal denaro contante, intendevano accedere alle misure premiali previste dall’articolo 2, comma 36-vicies ter, D.L. 138/2011, ovvero alla riduzione della meta delle sanzioni previste per le eventuali violazioni relative alla dichiarazione delle imposte sui redditi, dell’Iva e ai rimborsi nonché alla documentazione, registrazione e individuazione delle operazioni soggette ad Iva (violazioni di cui agli articoli 1, 5 e 6 D.Lgs. 471/1997). Fermo restando il beneficio in termini di riduzione delle citate sanzioni, con la riforma fiscale è stato eliminato dal citato comma 36-vicies ter l’onere di dover indicare in dichiarazione gli estremi identificativi dei rapporti finanziari; come evidenziato nella relazione tecnica al decreto, l’eliminazione del predetto requisito “è motivata dalla circostanza che tali informazioni possono essere desunte dall’anagrafe dei rapporti finanziari accessibile dall’Agenzia delle entrate”.

Le bozze nulla evidenziano al riguardo; tuttavia è abbastanza pacifico che il quadro sarà soppresso nella versione definitiva in attuazione dell’articolo 15, comma 2, del decreto semplificazioni adempimenti indicato in premessa. Il quadro VB, fino al modello relativo al 2022, accoglieva gli estremi dei conti correnti e degli altri rapporti con operatori finanziari. La compilazione del quadro VB (così come di equivalente rigo nel quadro RS del modello Redditi) era necessaria per i contribuenti con ricavi/compensi dichiarati non superiori a euro 5.000.000 che, avendo utilizzato, per tutte le operazioni attive e passive effettuate nell’esercizio dell’attività, strumenti di pagamento diversi dal denaro contante, intendevano accedere alle misure premiali previste dall’articolo 2, comma 36-vicies ter, D.L. 138/2011, ovvero alla riduzione della meta delle sanzioni previste per le eventuali violazioni relative alla dichiarazione delle imposte sui redditi, dell’Iva e ai rimborsi nonché alla documentazione, registrazione e individuazione delle operazioni soggette ad Iva (violazioni di cui agli articoli 1, 5 e 6 D.Lgs. 471/1997). Fermo restando il beneficio in termini di riduzione delle citate sanzioni, con la riforma fiscale è stato eliminato dal citato comma 36-vicies ter l’onere di dover indicare in dichiarazione gli estremi identificativi dei rapporti finanziari; come evidenziato nella relazione tecnica al decreto, l’eliminazione del predetto requisito “è motivata dalla circostanza che tali informazioni possono essere desunte dall’anagrafe dei rapporti finanziari accessibile dall’Agenzia delle entrate”.

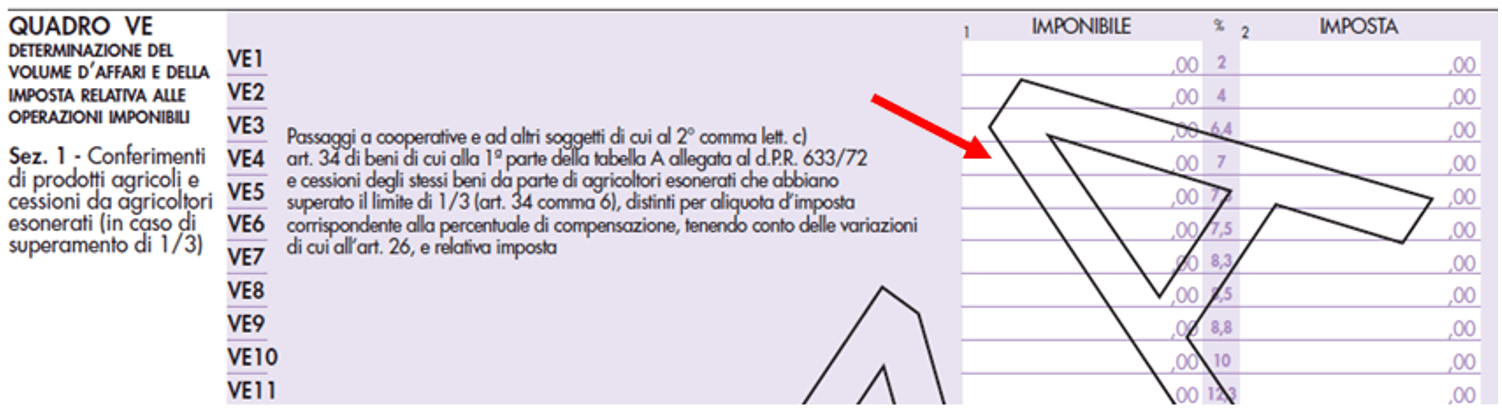

QUADRO VE – SEZ. 1

Nella sezione 1 (conferimento di prodotti agricoli e, in caso di superamento di 1/3, cessioni da parte di agricoltori esonerati) è stato aggiunto un rigo dedicato alla percentuale di compensazione del 7% ed è stato soppresso il rigo in precedenza dedicato al 9,5%. L’aggiornamento consegue la mancata proroga della percentuale del 9,5% applicabile sino al 31.12.2022 per la cessione di bovini e suini, con l’automatico ritorno alle aliquote già applicate sino al 2015 rispettivamente del 7% per i bovini (compreso il genere bufalo) e del 7,30% per i suini.

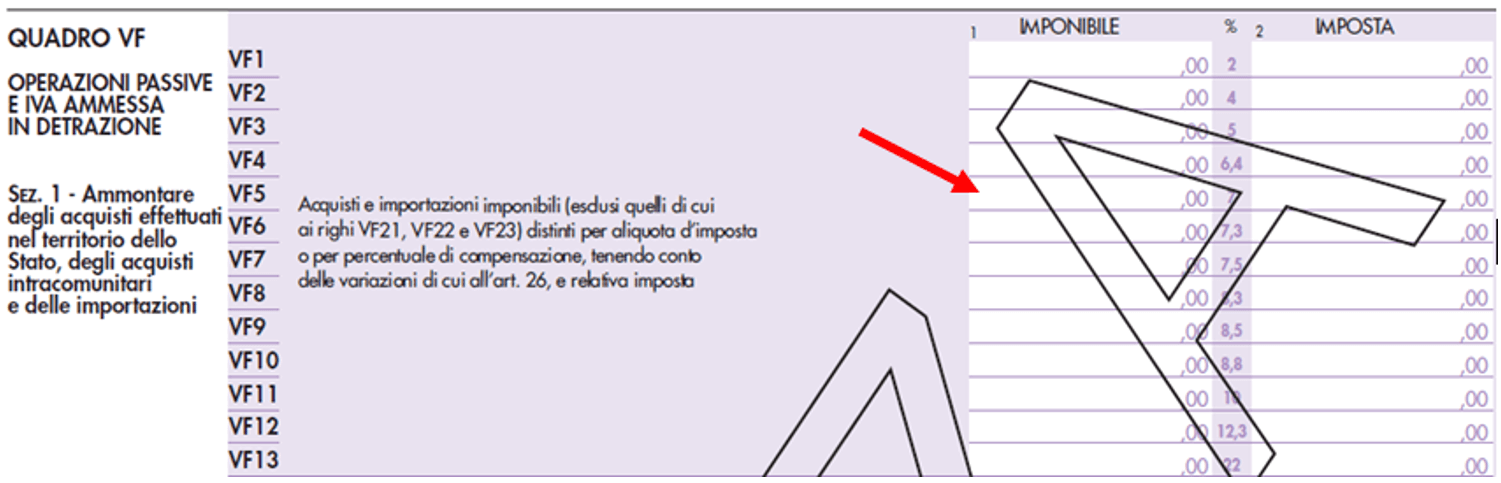

QUADRO VF – SEZ. 1 e SEZ 3-B

Per il medesimo motivo sopra indicato, anche nel quadro VF, sezione 1, è stato aggiunto un rigo dedicato alla percentuale di compensazione del 7% ed è stato soppresso il rigo in precedenza dedicato al 9,5%.

Equivalente modifica è stata introdotta anche nella sezione 3-B.

Equivalente modifica è stata introdotta anche nella sezione 3-B.

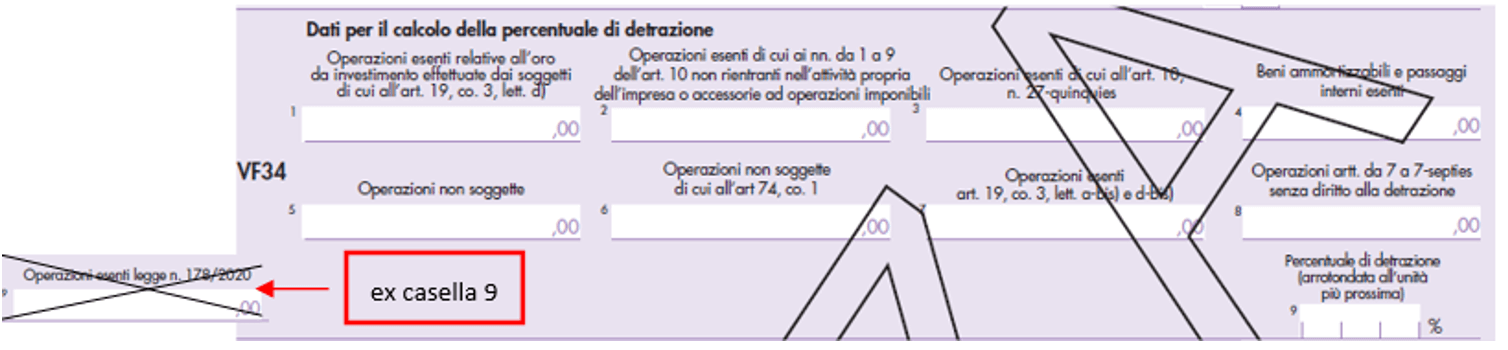

QUADRO VF – SEZ. 3-A

In quanto non più necessaria è stata eliminata dal rigo VF34 (e dalla formula di calcolo del pro-rata) la casella 9 che in precedenza accoglieva l’importo delle seguenti operazioni esenti, con diritto alla detrazione, previste dall’articolo 1, commi 452 – 453, L. 178/2020:

- esenzione fino al 31.12.2022, in deroga all’Iva 5% introdotta all’articolo 124, D.L. 34/2020, per cessione della strumentazione per diagnostica per COVID-19 (conformi alla direttiva 98/79/CE o al regolamento 2017/745/UE e ad altra normativa dell’Unione europea applicabile) e le prestazioni di servizi strettamente connesse a tale strumentazione;

- esenzione dal 22.12.2020 al 31.12.2022, in deroga all’Iva 10% (n. 114 Tab A/III), per cessioni di vaccini contro il COVID-19, autorizzati dalla Commissione europea o dagli Stati membri, e le prestazioni di servizi strettamente connesse a tali vaccini.

QUADRO VL

È stata introdotta la casella 3 del rigo VL8 (di cui della casella 1) al fine di indicare l’eccedenza a credito (non chiesta a rimborso) risultante all’ultima dichiarazione del Gruppo Iva cessato, ai sensi dell’articolo 70-decies, comma 4, D.P.R. 633/1972 e dell’articolo 2, comma 5, D.M. 06/04/2018), oppure dall’ultimo prospetto IVA 26PR nel caso di liquidazione Iva di Gruppo cessata.

È stata introdotta la casella 3 del rigo VL8 (di cui della casella 1) al fine di indicare l’eccedenza a credito (non chiesta a rimborso) risultante all’ultima dichiarazione del Gruppo Iva cessato, ai sensi dell’articolo 70-decies, comma 4, D.P.R. 633/1972 e dell’articolo 2, comma 5, D.M. 06/04/2018), oppure dall’ultimo prospetto IVA 26PR nel caso di liquidazione Iva di Gruppo cessata.

VO36 – ATTIVITÀ OLEOTURISTICA

Nella sezione 3 del quadro VO – rigo VO36 – riservato alle imprese agricole esercenti anche l’attività oleoturistica, è stata introdotta la casella per comunicare la revoca dell’opzione per l’applicazione dell’IVA e del reddito nei modi ordinari. Il regime forfetario dell’agriturismo è stato esteso all’attività oleoturistica dal 2020 e il 2023 rappresenta, infatti, il primo anno in cui può essere revocata l’eventuale opzione per la sua disapplicazione.

Nella sezione 3 del quadro VO – rigo VO36 – riservato alle imprese agricole esercenti anche l’attività oleoturistica, è stata introdotta la casella per comunicare la revoca dell’opzione per l’applicazione dell’IVA e del reddito nei modi ordinari. Il regime forfetario dell’agriturismo è stato esteso all’attività oleoturistica dal 2020 e il 2023 rappresenta, infatti, il primo anno in cui può essere revocata l’eventuale opzione per la sua disapplicazione.

ALTRI RIGHI QUADRO VO E NOVITÀ SOGLIE RICAVI/COMPENSI LDB 2023

Si evidenzia (anche se le istruzioni della modulistica non lo ricordano) che per l’effetto delle novità introdotte alle soglie del regime semplificato (aumento da euro 400.000/euro 700.000 a euro 500.000/ euro 800.000) e del regime forfetario (aumento da euro 65.000 a euro 85.000) dalla legge di bilancio 2023 (rispettivamente comma 276 e comma 57 della L. 197/2022) che nel quadro VO del modello Iva 2024 dovranno essere segnalate le seguenti opzioni/revoche attraverso la compilazione dei seguenti righi (ferma restando l’efficacia del comportamento concludente):

- rigo VO2, casella 1, da parte dei contribuenti in liquidazione Iva mensile nel 2022 che – non avendo superato nel 2022 le nuove soglie ancorché abbiano superato le vecchie – hanno optato per la liquidazione Iva trimestrale dal 2023; rigo VO2, casella 2, da parte di contribuenti in liquidazione trimestrale nel 2022 che – pur non avendo superato nel 2022 le nuove soglie ancorché abbiano superato le vecchie – hanno comunque adottato la liquidazione mensile dal 2023;

- rigo VO20, casella 1, da parte delle imprese (diverse dalle società di capitali ordinarie per definizione) in contabilità ordinaria per obbligo nel 2022 (per aver superato le vecchie soglie di euro 400.000/ euro 700.000 nel 2021) che avendo conseguito nell’anno 2022 ricavi non superiori ai nuovi limiti (euro 500.000/ euro 800.000) avrebbero potuto adottare nel 2023 la contabilità semplificata, ma hanno invece mantenuto (opzione concludente) la contabilità ordinaria (tale comportamento vincola la tenuta della contabilità ordinaria per almeno 3 anni dal 2023);

- rigo VO33, casella 1, da parte del contribuente (PF) naturalmente in regime semplificato/ordinario nel 2022 (ad esempio perché nel 2021 aveva superato la vecchia soglia di euro 65.000 di ricavi/compenti) che nel 2023 è in possesso dei requisiti per il regime forfetario (fra i quali il volume ricavi/compensi 2022 non superiore alla nuova soglia di euro 85.000), ma ha comunque adottato il regime normale Iva e redditi; rigo VO33, casella 2, da allegare però nel modello Redditi, da parte dei contribuenti con i requisiti per il regime forfetario che – anche prima del triennio – hanno revocato nel 2023 la precedente opzione (esercitata ad esempio nel 2022 o 2021) per il regime Iva ordinario e redditi (tanto in caso di applicazione del regime di contabilità semplificata quanto ordinaria); la facoltà di accedere al forfetario anche prima del decorso del triennio è stata confermata nella circolare n. 32/E/2023 tanto nel caso di applicazione del regime semplificato (trattandosi di passaggio fra regimi naturali) quanto (considerato il mutamento sostanziale della normativa) nel caso di applicazione del regime ordinario (rispettivamente 1.4 e § 4.4).

QUADRO CS – SOPPRESSO

È stato soppresso il quadro CS che, nel modello Iva 2023, era destinato alla gestione del contributo straordinario previsto dall’articolo 37, D.L. 21/2022 (contributo straordinario contro il caro bollette) e determinato sull’incremento del saldo fra operazioni attive e operazioni passive del periodo ottobre 2020 – aprile 2021.

Forfetario uscito in corso 2023 per incassi superiori a euro 100.000

Infine, anche se le bozze della dichiarazione nulla dicono al riguardo è evidente che la novità di maggiore impatto per la prossima gestione del modello Iva 2024 riguarda l’eventuale decadenza in corso 2023 del soggetto in regime forfetario per l’effetto del superamento della nuova soglia “speciale” di euro 100.000 (incassi) introdotta con la legge di bilancio 2023 (rimane fermo, invece, che nel diverso caso in cui il forfetario ha superato l’importo di euro 85.000 ma non anche l’importo di euro 100.000 lo stesso decade con effetto a partire dal 2024).

Superando l’importo di euro 100.000 il soggetto si trova, infatti, coinvolto già in corso d’anno con gli adempimenti Iva (cfr. “Forfetari con fattura elettronica ed Iva, già dal 2023, nel caso di sforamento dei 100.000 euro” su EcNews del 15/12/2023) e conseguentemente, entro aprile, anche con la presentazione della prima dichiarazione annuale.

Come si desume dalle indicazioni contenute nella recente circolare n. 32/E/2023 il soggetto in questione si trova in presenza di un “mutamento di regime fiscale” che determina, ai soli fini Iva, due distinti periodi:

- il primo, per le operazioni legittimamente in regime di franchigia, in cui le operazioni sono (e rimangono) irrilevanti ai fini Li.Pe. e DAI;

- il secondo per le operazioni attratte dagli adempimenti Iva, compresa la dichiarazione Iva annuale.

A tal riguardo nella citata circolare n. 32/E/2023:

- è infatti precisato (§ 3.1.1) che la dichiarazione Iva relativa all’anno nel quale è stata superata l’anzidetta soglia evidenzierà “oltre all’operazione il cui incasso ha comportato la fuoriuscita dal regime forfetario, tutte le operazioni (attive e passive) fatturate (pur essendo state effettuate in costanza di regime forfetario) successivamente all’incasso citato e tutte le operazioni (attive e passive) effettuate (e fatturate) successivamente all’incasso che ha comportato la fuoriuscita dal regime agevolato”;

- è confermato (§ 4.5) che – solo a far data dall’incasso che determina lo sforamento – l’ex forfetario include nella Li.Pe. (e quindi nella DAI) gli acquisti in reverse charge (per i precedenti rimane quindi solo l’obbligo di versare l’Iva entro il 16 del mese successivo considerato l’acquisto effettuato in vigenza del regime forfetario);

- è precisato (§ 3.1.2) che nella dichiarazione dell’anno in questione, l’ormai ex forfetario, ha titolo per operare a proprio favore la rettifica Iva ex articolo 19-bis2, comma 3, D.P.R. 633/1972 (da indicare in rigo VF70) e, più precisamente, (i) è confermato che la rettifica va effettuata per tutti i beni non ammortizzabili non utilizzati (magazzino invenduto) o servizi non ancora fruiti alla data dell’incasso incriminato così come per i beni ammortizzabili (quinti o decimi a seconda che si tratti rispettivamente di beni mobili o immobili) e (ii) viene precisato che per la rettifica dei beni ammortizzabili o dei servizi non ancora fruiti (i.e. leasing) la rettifica si opera nell’anno di sforamento non per interno, ma in rapporto ai mesi residui (dodicesimi).