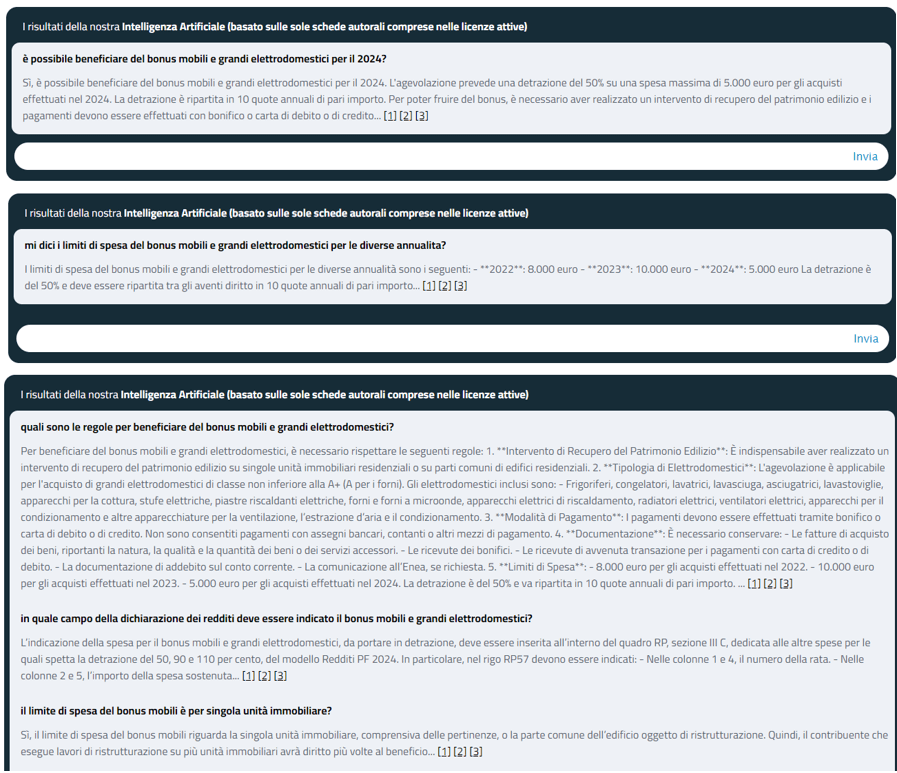

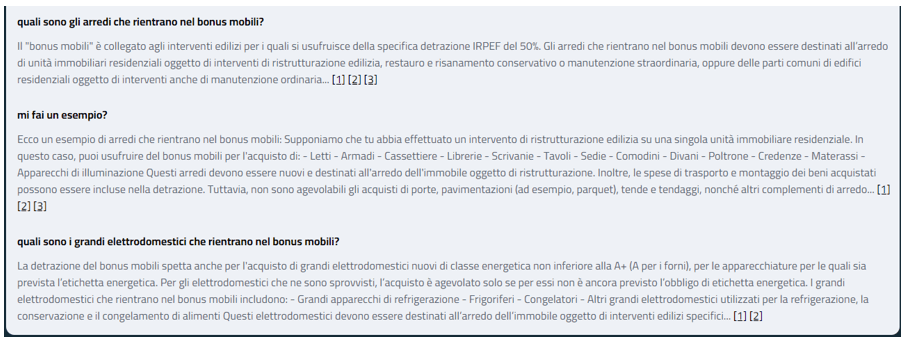

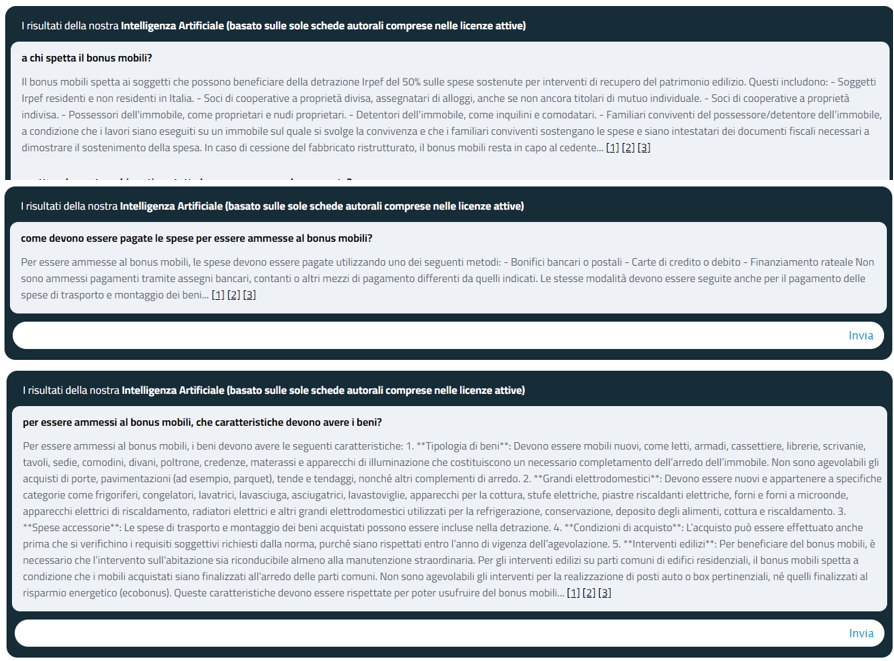

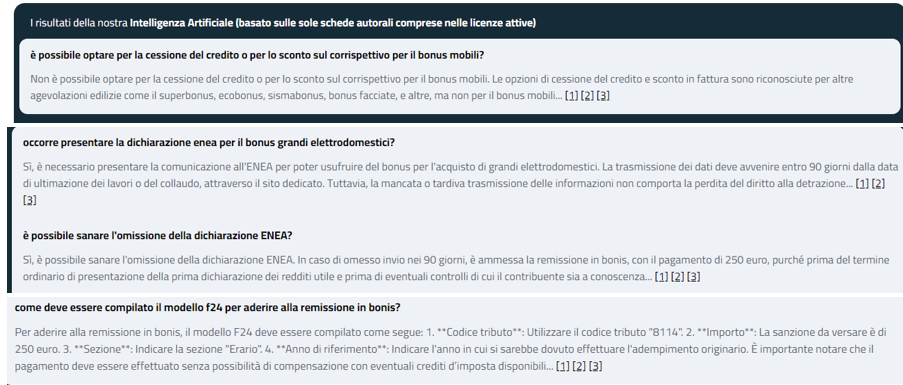

Questi sono gli ultimi mesi per poter beneficiare della detrazione Irpef del 50% per l’acquisto di mobili e di grandi elettrodomestici (con determinate caratteristiche) finalizzati all’arredo “dell’immobile oggetto di ristrutturazione”, di cui all’articolo 16, comma 2, D.L. 63/2013 (c.d. “bonus mobili”). Infatti, la detrazione in argomento riguarda le spese sostenute dal 6.6.2013 al 31.12.2024, con la precisazione che il limite delle spese detraibili – per il corrente periodo d’imposta (2024) – è pari a 5.000 euro, in luogo del limite di euro 8.000, previsto per le spese sostenute nel 2023. È possibile beneficiare del “bonus mobili” per gli interventi edilizi eseguiti su singole unità immobiliari residenziali e su parti comuni di edifici di cui all’articolo 1117 cod. civ. (es. guardiole, sala adibita a riunioni condominiali, lavatoi), purché i pagamenti di tali arredi e grandi elettrodomestici siano effettuati con bonifico bancario o postale, ovvero carte di credito o carte di debito (es. bancomat). Indipendentemente dall’importo delle spese sostenute per i lavori di ristrutturazione, la detrazione del 50% deve essere calcolata su un importo massimo di 5.000 euro (riferito, complessivamente, alle spese sostenute per l’acquisto di mobili e grandi elettrodomestici nel 2024) e ripartita tra gli aventi diritto in dieci quote annuali di pari importo. L’importo massimo di ciascuna rata annuale della detrazione è, quindi, pari a 250 euro.

Di seguito, in rassegna, le principali risposte rese dal nostro sistema di intelligenza artificiale in materia di bonus arredi e grandi elettrodomestici.