Per individuare la presenza sul territorio dello Stato di una stabile organizzazione materiale, occorre fare riferimento all’articolo 162 Tuir, il quale prevede che una stabile organizzazione viene definita come una sede fissa di affari per mezzo della quale l’impresa non residente esercita, in tutto o in parte, la sua attività sul territorio dello Stato.

Per espressa disposizione normativa, ai fini delle imposte sui redditi, l’espressione “stabile organizzazione” comprende, in particolare:

a) una sede di direzione;

b) una succursale;

c) un ufficio;

d) un’officina;

e) un laboratorio;

f) una miniera, un giacimento petrolifero o di gas naturale, una cava o altro luogo di estrazione di risorse naturali, anche in zone situate al di fuori delle acque territoriali in cui, in conformità al diritto internazionale consuetudinario ed alla legislazione nazionale relativa all’esplorazione ed allo sfruttamento di risorse naturali, lo Stato può esercitare diritti relativi al fondo del mare, al suo sottosuolo ed alle risorse naturali;

f-bis) una significativa e continuativa presenza economica nel territorio dello Stato costruita in modo tale da non fare risultare una sua consistenza fisica nel territorio stesso”.

Di contro, la stabile organizzazione personale viene disciplinata dall’articolo 162, comma 6, Tuir, a mente del quale, se un soggetto agisce nel territorio dello Stato per conto di un’impresa non residente e abitualmente conclude contratti (o opere) ai fini della conclusione di contratti senza modifiche sostanziali da parte dell’impresa e detti contratti sono in nome dell’impresa, oppure relativi al trasferimento della proprietà, o per la concessione del diritto di utilizzo, di beni di tale impresa o che l’impresa ha il diritto di utilizzare, oppure relativi alla fornitura di servizi da parte di tale impresa, si considera che tale impresa abbia una stabile organizzazione nel territorio dello Stato, in relazione a ogni attività svolta dal suddetto soggetto per conto dell’impresa.

Giova ricordare che non siamo in presenza di una stabile personale quando il soggetto, che opera nel territorio dello Stato per conto di un’impresa non residente, svolge la propria attività in qualità di agente indipendente e agisce per l’impresa nell’ambito della propria ordinaria attività.

Tuttavia, quando un soggetto opera esclusivamente (o quasi esclusivamente) per conto di una o più imprese alle quali è strettamente correlato, tale soggetto non è considerato un agente indipendente in relazione a ciascuna di tali imprese.

Inoltre, ai fini Iva, l’articolo 11 Reg. UE 282/2011, prevede che la stabile organizzazione designa qualsiasi organizzazione caratterizzata da un grado sufficiente di permanenza e di una struttura idonea in termini di mezzi umani e tecnici, necessari a consentirle di ricevere e di utilizzare i servizi che le sono forniti per le esigenze proprie di detta organizzazione.

Il D.Lgs. 147/2015 (c.d. decreto crescita e internazionalizzazione delle imprese) ha introdotto, nel nostro ordinamento tributario, il regime della branchexemption, in virtù del quale un’impresa residente in Italia può esercitare l’opzione per ottenere l’esenzione degli utili e delle perdite che sono attribuibili alle proprie stabili organizzazioni estere.

In chiave marcatamente antielusiva, l’opzione è:

- irrevocabile;

- immediata, poiché deve essere esercitata al momento di costituzione della stabile organizzazione con effetto dal medesimo periodo d’imposta;

- totalitaria, in quanto non può essere limitata solo ad alcune stabili organizzazioni estere (principio all in – all out);

Inoltre, l’opzione deve riguardare tutti i risultati conseguiti dalla stabile organizzazione all’estero, sia positivi che negativi.

La disciplina in rassegna ha natura opzionale e, quindi, è alternativa all’ordinario meccanismo del credito d’imposta, di cui all’articolo 165 Tuir, il quale prevede che gli utili o le perdite prodotti dalla stabile organizzazione:

- confluiscano nel reddito complessivo della casa madre italiana;

- siano assoggettati a imposizione sul territorio dello Stato, salvo il riconoscimento di un credito d’imposta, in relazione alle imposte già versate a titolo definitivo nel Paese di insediamento della stabile organizzazione.

Per individuare eventuali profili di elusione fiscale, con conseguente applicazione delle disposizioni previste in tema di abuso del diritto, ai sensi dell’articolo 10-bis, L. 212/2000, occorre considerare che secondo la normativa di riferimento “configurano abuso del diritto una o più operazioni prive di sostanza economica che, pur nel rispetto formale delle norme fiscali, realizzano essenzialmente vantaggi fiscali indebiti”.

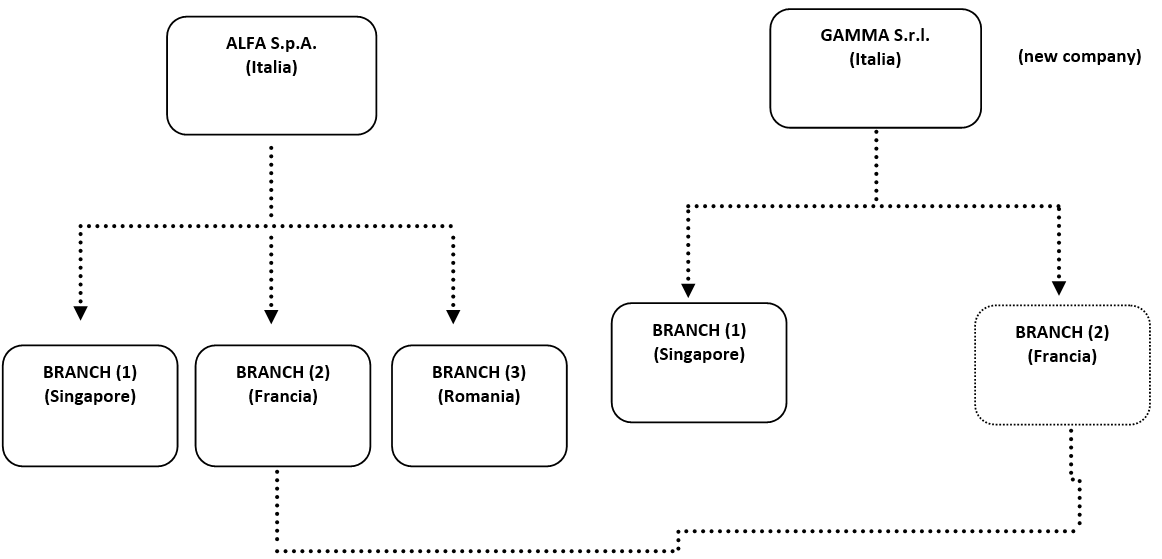

A titolo esemplificativo, si consideri un’ipotesi di abuso del diritto, sulla base della seguente struttura estera, facente capo al Gruppo multinazionale riconducibile ad Alfa Spa:

Come sopra schematizzato, la top holding Alfa Spa detiene tre stabili organizzazioni situate in Singapore, Francia e Romania, costituite nel corso degli anni passati.

Tenuto conto che l’opzione è totalitaria, il Gruppo multinazionale decide di costituire una nuova società (Gamma Srl), su cui concentrare progressivamente tutte le attività in precedenza svolte dalla branch (2) Francia, che ha operato nel corso degli anni all’estero come stabile organizzazione di Alfa.

L’opzione per la branche exemption potrà così essere esercitata dal nuovo soggetto economico residente in Italia (Gamma Srl), limitatamente alle 2 stabili organizzazioni della new company (localizzate a Singapore e Francia).

Di contro, branch n. 2 (Francia), precedentemente posta sotto Alfa Spa, cesserà progressivamente le proprie attività, trasferendo il proprio business alla nuova stabile organizzazione francese (es. struttura, avviamento, pacchetto clienti, contratti, know how, macchinari, personale etc.).

Al termine dell’operazione come sopra descritta, che presenta criticità circa eventuali profili elusivi:

- Gamma Srl opterà per la branch exemption, eludendo il principio all-in all-out;

- Alfa Spa continuerà ad operare sulle base delle regole ordinarie di tassazione usufruendo, ove previsto, del credito d’imposta, di cui all’articolo 165 Tuir valutando, in futuro, la cessazione delle attività riconducibili alla stabile organizzazione francese divenuta, nel frattempo, inattiva.