L’Agenzia delle entrate, con Provvedimento n. 25978/2025, pubblicato in data 31.1.2025, ha introdotto le disposizioni attuative dell’articolo 16, D.Lgs. 1/2024, in merito alla semplificazione della dichiarazione annuale dei sostituti d’imposta (dai più conosciuta come modello 770).

In particolare, con l’obiettivo di ridurre gli oneri burocratici e migliorare l’efficienza nella trasmissione delle informazioni relative a ritenute, trattenute e versamenti effettuati dai sostituti d’imposta, in alternativa alla presentazione del modello 770, di cui all’articolo 4, comma 1, D.P.R. 322/1998, è ora possibile utilizzare il “modello F24/770”.

In relazione all’ambito soggettivo, il Provvedimento si applica ai sostituti d’imposta che:

- corrispondono esclusivamente compensi, sotto qualsiasi forma, che costituiscono per i percipienti redditi di lavoro dipendente o autonomo, ovvero a questi assimilati;

- sono obbligati a operare ritenute o trattenute alla fonte;

- effettuano il versamento di ritenute o trattenute alla fonte presentando il modello di pagamento F24 mediante i servizi telematici dell’Agenzia delle entrate;

- al 31 dicembre dell’anno precedente avevano non più di 5 dipendenti.

In relazione all’ambito oggettivo, tali disposizioni si applicano alle ritenute e trattenute da versare e ai crediti maturati dai sostituti d’imposta utilizzati in compensazione tramite modello F24, identificati dai relativi codici tributo elencati all’interno dell’Allegato 1 al Provvedimento in commento (rientra, ad esempio, anche il codice tributo 1040, relativo alle ritenute su redditi di lavoro autonomo relative a compensi per l’esercizio di arti e professioni).

In merito ai dati, in alternativa alla presentazione del modello 770, devono essere comunicati:

- l’ammontare delle ritenute e trattenute, indicando il relativo codice tributo e il periodo di riferimento;

- in caso di trattenute relative alle addizionali regionale e comunale all’Irpef, la Regione e il Comune a cui si riferiscono;

- la presenza di una delle ipotesi specifiche elencate nell’Allegato 2 al Provvedimento, da identificare con una delle lettere previste.

Con riferimento ai versamenti delle ritenute e trattenute operate, i sostituti d’imposta devono anche indicare:

- l’importo relativo alle ritenute e trattenute versate, il relativo codice tributo e il periodo di riferimento;

- gli interessi versati unitamente alle ritenute e trattenute, nell’ipotesi di ravvedimento;

- i crediti maturati in qualità di sostituto d’imposta utilizzati in compensazione, specificando il relativo codice tributo e il periodo di riferimento;

- ulteriori debiti e crediti da compensare, comprese le sanzioni dovute in caso di ravvedimento;

- il codice Iban del proprio conto corrente bancario, di Poste Italiane SpA o di un prestatore di servizi di pagamento convenzionato con l’Agenzia delle entrate, autorizzando l’addebito dell’eventuale saldo positivo del modello F24.

Tale novità è operativa dal 6.2.2025, esclusivamente attraverso i servizi telematici dell’Agenzia delle entrate.

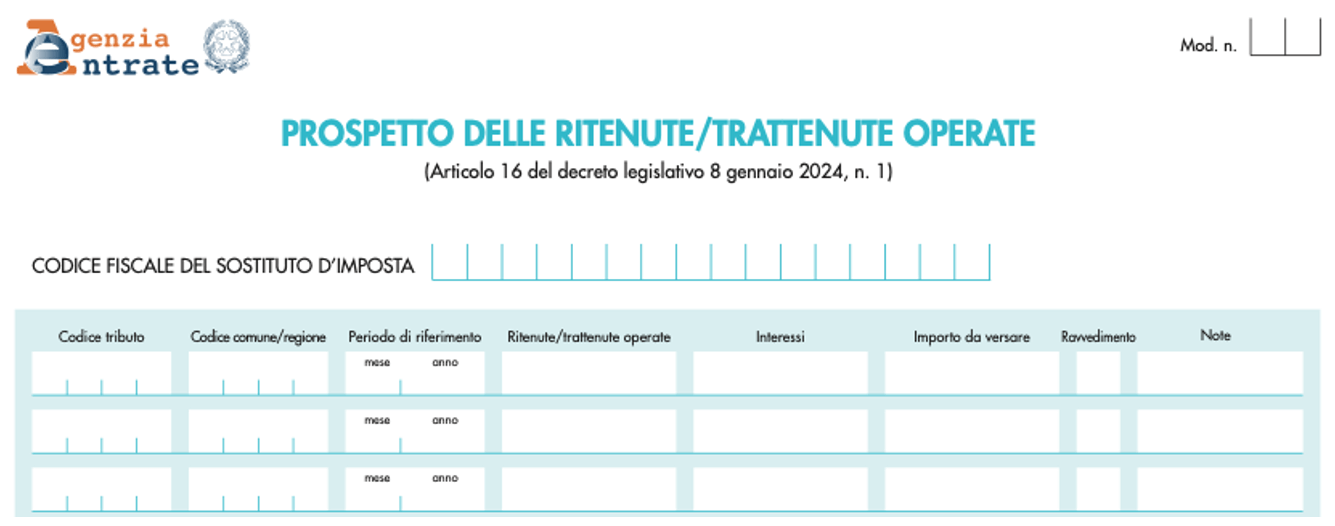

Il “modello F24/770” prevede l’indicazione:

- nel campo “Codice tributo”, del codice corrispondente alle ritenute/trattenute operate;

- nel campo “Codice comune/regione”, del codice della Regione o del Comune a cui è destinato il tributo;

- nel campo “Periodo di riferimento”, del periodo in formato “MMAAAA”;

- nel campo “Ritenute/trattenute operate”, dell’ammontare delle ritenute o trattenute, comprese le somme relative agli interessi per la rateazione trattenuti a carico del soggetto che ha fruito dell’assistenza fiscale;

- nel campo “Interessi”, dell’importo degli interessi per incapienza della retribuzione e per rettifica, trattenuti a carico del soggetto che ha fruito dell’assistenza fiscale, nonché per ravvedimento;

- nel campo “Importo da versare”, della somma degli importi indicati nei due campi precedenti;

- nella casella “Ravvedimento”, del flag nell’ipotesi in cui il versamento delle ritenute/trattenute operate sia effettuato avvalendosi del ravvedimento;

- nel campo “Note”, dell’eventuale codice indicato all’interno dell’Allegato 2 al Provvedimento.

In caso di scarto del “modello F24/770”, arrivato dopo i controlli previsti a verifica della correttezza dei versamenti unitari con compensazione, resta valida la comunicazione dei dati riguardanti le ritenute e trattenute operate, mentre il versamento dovrà essere effettuato con separato modello F24 ordinario, se necessario avvalendosi dell’istituto del ravvedimento.

Il Provvedimento precisa che, per le ritenute e trattenute operate nei mesi di gennaio e febbraio 2025, i sostituti d’imposta che si avvalgono del nuovo sistema possono effettuare i relativi versamenti tramite modello F24, entro le ordinarie scadenze, e poi trasmettere le informazioni contenute nel prospetto dell’Allegato 4 entro il 30.4.2025.