In un precedente articolo, si è sottolineato come, in ordine ai rapporti sociali con i soci, la società non consegua né perdite, né guadagni, non istaurando con essi tipici atti di mercato, dal quale soltanto possono derivare utili o perdite effettivamente realizzate.

Ad ulteriore specificazione, in tale sede, si sottolinea come l’assegnazione al socio di un bene del compendio patrimoniale, in unione con congiunte erogazioni agli altri soci per l’osservanza dei loro diritti sociali, non viene a riassumere l’autentico paradigma di un debito della società verso il socio/ soci, ma solo l’esecuzione di atti potestativi decisi dai soci nell’ambito delle specifiche dinamiche giuridiche del contratto della società. Alla base del contratto della società (articolo 2247 cod. civ.), vi è l’apporto di una dote patrimoniale dei soci con un preciso vincolo di scopo che, però, non è inamovibile, ma solo subordinato all’osservanza delle complessive tutele legislative verso i terzi.

Nel rispetto di tali cautele, la dote patrimoniale può e persino, in sede di liquidazione della società, deve essere restituita ai soci in proporzione ai loro diritti economici e nella misura decrementata o aumentata in raccordo con i risultati di gestione. Non vi è alcuna autentica relazione di debito/credito tra società e soci, ma solo aspettative di dovere/diritto che raccordano il loro nesso diretto al contratto di società e non certo a relazioni similari agli atti di mercato.

La circolare n. 37/E/2016, in specifico ordine al metodo contabile del documento dell’CNDCEC del 14.3.2016, ha ritenuto di rappresentare: “La plusvalenza non assume rilevanza fiscale, considerato che l’assolvimento dell’imposta sostitutiva prevista dalla disciplina dell’assegnazione agevolata “sostituisce” la tassazione ordinaria e chiude qualsiasi debito tributario…Tuttavia l’eventuale distribuzione della plusvalenza confluita tra le riserve disponibili del patrimonio netto seguirà il regime ordinario di tassazione come dividendo in capo ai soci percettori.”

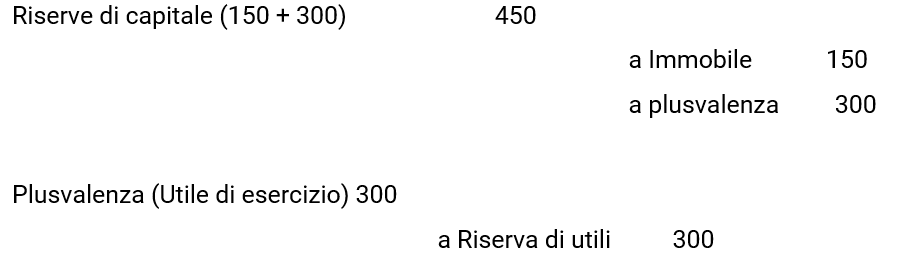

Riprendendo le scritture contabili corrispondenti al metodo che prevede l’imputazione a conto economico della plusvalenza:

Lo storno di riserve per 300 (pari al plusvalore dell’immobile) viene ripristinato sul piano del quantum (ma non necessariamente sul piano qualitativo) dalla plusvalenza che si genera nell’ambito della rappresentata combinazione di scritture contabili. Sostanzialmente non si ha un utilizzo di una riserva rimpiazzata da una riserva con causa economica diversa, ma la stessa riserva solo soggetta ad una dinamica contabile che, nell’esempio rappresentato, prima la toglie dal patrimonio netto come riserva di capitale e poi la ripristina come riserva di reddito.

Sul piano qualitativo, l’imputazione contabile della plusvalenza nel conto economico non è ininfluente sul piano della natura (di capitale o di reddito) di tale riserva, perché la commuta in ogni caso in riserva di reddito. La combinazione di scritture contabili sopra esposta può trasformare un’originaria riserva di capitale in una riserva di reddito tassabile al momento della distribuzione.

Se, invece, si opta per la più lineare rappresentazione a meri valori contabili, si ha:

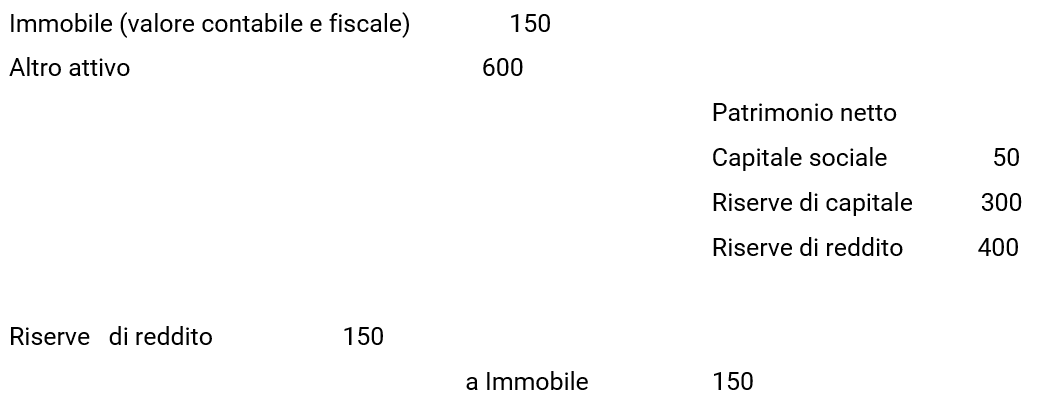

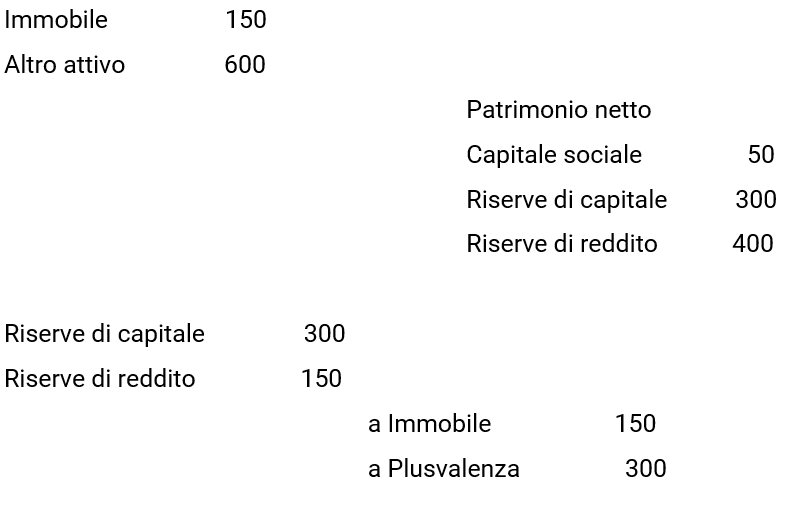

Patrimonio ante assegnazione:

Post assegnazione immobile

Nel caso di adozione contabile che prevede l’emersione della plusvalenza si avrebbe, invece:

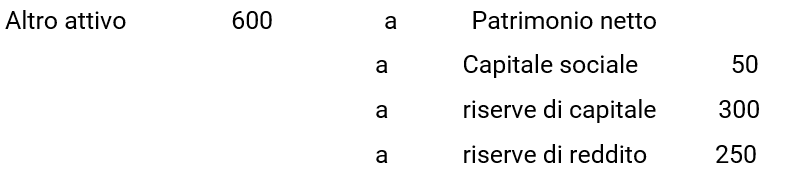

Patrimonio ante assegnazione:

Post assegnazione immobile

Sul piano del quantum, i due patrimoni netti sono del tutto identici, entrambi pari a 600, nonostante nel primo caso non si sia dato corso alla rappresentazione di alcuna plusvalenza e nel secondo caso, invece, la combinazione scritturale sia passata per l’emersione della plusvalenza. I patrimoni netti entrambi di 600 sono, quindi, alla base della dimostrazione che la riserva prima tolta (e poi restituita al patrimonio netto per il tramite della plusvalenza commutata in utile di esercizio) è sempre la medesima riserva che mere scritture contabili non possono in alcun modo innovare sul piano del quantum, ma che possono innovare sul piano qualitativo dal momento che, mentre nel primo caso le riserve di capitale di 300 rimangono rappresentate con tale natura, nel secondo caso vengono commutate in riserve di reddito tassabili nelle forme impositive del dividendo al momento della distribuzione, proprio come sostenuto dall’Amministrazione finanziaria.

Solo se a storno della eccedenza di valore dell’immobile (300) si scomputano dal patrimonio netto riserve di reddito, non si avrà alcuna trasformazione qualitativa delle medesime, mentre se per tale storno ragionieristico vengono usate riserve di capitale (magari per mancata capienza delle riserve di reddito), esse si convertono in riserve di reddito, con più gravose conseguenze impositive rispetto a quelle previste a regime per le riserve di capitale.

La soluzione che appare, quindi, fiscalmente più cautelativa ed anche, si ribadisce, la più corretta a rappresentare i fatti endogeni al contratto della società tra soci e società, è la seguente: