L’articolo 97-bis D.L. 104/2020 ha introdotto nel nostro ordinamento la possibilità di destinare il 2 per mille dell’irpef anche in favore di associazioni culturali iscritte in un apposito elenco istituito presso la Presidenza del Consiglio dei ministri.

Il D.P.C.M. 16.04.2021, in attuazione della norma in esame, ha individuato i soggetti aventi diritto alla corresponsione delle somme, le modalità operative per la destinazione del due per mille, le modalità di riparto delle somme tra i beneficiari, gli obblighi dei beneficiari e le modalità ed i termini per l’eventuale recupero delle somme.

Ai sensi dell’articolo 1 del citato D.P.C.M. i soggetti potenzialmente beneficiari al 2 per mille sono le associazioni senza scopo di lucro di cui al libro I del codice civile che:

a) abbiano, secondo il rispettivo atto costitutivo o statuto, la finalità di svolgere e/o promuovere attività culturali;

b) risultino esistenti da almeno 5 anni al momento della presentazione della domanda di ammissione all’elenco.

Le associazioni interessate dovevano presentare domanda di ammissione all’elenco istituito presso la Presidenza del Consiglio dei ministri entro il 26.04.2021 esclusivamente per via telematica dal sito web del Ministero della cultura all’ indirizzo https://www.beniculturali.it/.

La possibilità di devolvere il 2 per mille dell’irpef alle associazioni culturali non rappresenta una novità assoluta nel panorama legislativo, in quanto tale possibilità era già stata prevista per il periodo d’imposta 2015 L. 208/2015; le modalità attuative erano state allora definite con il D.P.C.M. 21.03.2016.

Ciò premesso, le associazioni già incluse nell’elenco redatto ai sensi del D.P.C.M. 21.03.2016 potevano confermare, entro il 26.04.2021, a pena di decadenza dal medesimo elenco, la sussistenza dei requisiti previsti dall’articolo 1, comma 1, D.P.C.M. 16.04.2021, allegando la relativa documentazione.

L’articolo 1, comma 4, D.P.C.M. 16.04.2021 prevede poi quanto segue:

- entro il 10 maggio 2021 il Ministero della cultura redige l’elenco degli enti che hanno validamente presentato domanda di iscrizione o dichiarazione di conferma dei requisiti, indicando per ciascuno di essi denominazione, sede e codice fiscale. Tale elenco è pubblicato sul sito web del medesimo Ministero;

- entro il 21 maggio 2021 il legale rappresentante dell’ente può chiedere la rettifica di eventuali errori nei dati relativi all’iscrizione, con apposita mail all’indirizzo duepermille@beniculturali.it;

- entro il 10 giugno 2021 il Ministero della Cultura trasmette gli elenchi definitivi, relativi ai soggetti ammessi al riparto e a quelli esclusi, alla Presidenza del Consiglio dei ministri per la pubblicazione sul proprio sito web e all’Agenzia delle entrate per la determinazione degli importi spettanti a ciascuna associazione in base alle scelte effettuate dai contribuenti.

I contribuenti possono effettuare la scelta per la destinazione del due per mille della propria Irpef per l’anno 2020 a favore di uno dei soggetti beneficiari ammessi al riparto:

- utilizzando la scheda contenuta nella Certificazione Unica;

- nel modello 730-1 in caso di presentazione del modello 730;

- nel modello Redditi Persone Fisiche 2021.

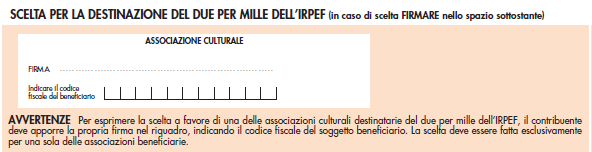

Per esprimere la scelta a favore di una delle associazioni culturali ammesse al beneficio, il contribuente deve:

- apporre la propria firma nell’apposito riquadro presente nella scheda. L’apposizione nel riquadro di un segno non riconducibile a firma rende nulla la scelta effettuata;

- indicare il codice fiscale dell’associazione cui vuole destinare la quota del due per mille.

La scelta deve essere fatta per una sola delle associazioni culturali beneficiarie.

Gli importi relativi alle scelte prive di indicazione del codice fiscale, ovvero recanti un codice fiscale che risulti errato o riferibile ad un soggetto non inserito negli elenchi previsti sono ripartiti in proporzione al numero complessivo delle scelte ottenute da ciascuna associazione con indicazione del codice fiscale.

Il decreto al comma 5 dell’articolo 2 precisa infine che la scelta di destinazione del due per mille dell’Irpef non è alternativa alle scelte di destinazione:

- dell’otto per mille allo Stato oppure a un’istituzione religiosa;

- del cinque per mille per finalità di interesse sociale, ivi incluse le attività di tutela, promozione e valorizzazione dei beni culturali;

- del due per mille in favore di un partito politico.