Le partecipazioni sono generalmente valutate al costo nel bilancio d’esercizio, mentre nel consolidato vengono sostituite dal patrimonio netto della partecipata, generando differenze da annullamento secondo l’OIC 17. In caso di cessione, la plus/minusvalenza differisce tra bilancio civilistico e consolidato, poiché cambia il valore di riferimento (costo vs patrimonio netto). Particolare attenzione è richiesta nelle cessioni parziali, soprattutto se comportano perdita del controllo, con effetti sia a conto economico sia sul patrimonio consolidato.

È noto che le partecipazioni, nella quasi totalità dei casi, siano valutate nel bilancio d’esercizio al costo storico di costituzione e/o acquisizione diminuito delle eventuali perdite durevoli di valore.

Molto più raramente la valutazione è effettuata con il metodo del Patrimonio netto che ha invece la finalità, similmente al bilancio consolidato, di registrare per competenza gli utili e le perdite che la partecipata consegue nell’esercizio indipendentemente che, in caso di perdita, essa abbia o meno le caratteristiche di durevolezza declinate nell’OIC 21.

È altresì noto che quando viene redatto il bilancio consolidato la partecipazione viene cancellata con la frazione del patrimonio netto di pertinenza, potendo originare nel consolidato una differenza da annullamento:

- positiva (quando il valore della partecipazione iscritta nel bilancio della controllante è superiore al patrimonio netto contabile della partecipata);

- negativa (nel caso inverso);

- nessuna differenza in caso di esatta corrispondenza tra costo e Patrimonio netto di pertinenza (caso meno frequente che si verifica principalmente quando la società è costituita dalla controllante stessa).

Queste differenze vanno poi attribuite in sede di primo consolidamento della partecipata in maniera differente a seconda che la differenza di annullamento sia positiva o negativa:

- per la positiva, al maggior valore dell’attivo e del passivo della partecipata rispetto al costo iscritto in bilancio, ma comunque nei limiti massimi dell’ammontare della differenza;

- per la negativa, a fondo rischi e oneri futuri da consolidamento, quando in sede di acquisizione si presume una perdita della partecipata, o a riserva di consolidamento, quando la controllante ha fatto un “buon affare” acquistando la società a un valore inferiore a quello di libro pur non essendoci aspettative di perdite future.

Ne discende che, nel bilancio d’esercizio, sarà sempre presente un valore della partecipazione (quasi sempre immutato qualora sia valutato al costo), mentre nel consolidato non vi sia nessun valore della partecipazione quanto un contributo patrimoniale della partecipata rappresentato dal valore patrimoniale netto (tecnicamente chiamato attivo netto) che residua dal consolidamento, aumentato o diminuito dai risultati di periodo che la partecipata ha fatto dopo il primo consolidamento.

Ne discende che, in caso di cessione, la plus o minusvalenza che viene registrata nel bilancio d’esercizio non potrà essere mantenuta per lo stesso importo nel consolidato, essendo il prezzo di vendita certamente uniforme nei 2 bilanci ma non uniforme il valore da contrapporre al prezzo (nel civilistico qui, per semplicità, si assume il costo, nel consolidato, l’attivo netto).

Si possono delineare 2 casi:

- cessione che porta alla perdita del controllo (totale o parziale);

- cessione che non porta alla perdita del controllo (parziale).

Va innanzitutto sottolineato che, in entrambi i casi, l’utile o la perdita che si realizza dalla vendita va iscritta a Conto economico (registrando quindi una plus o minusvalenza).

Similmente a quanto avviene in sede di acquisizione e primo consolidamento della partecipata, anche in questo caso la soluzione preferita dall’OIC 17 è quella di dover considerare, ai fini della comparazione del prezzo di vendita con il valore della partecipata nel bilancio consolidato, anche il risultato della società fino alla data di cessione. Tuttavia, è consentito utilizzare, in alternativa, anche il valore risultante all’inizio dell’esercizio in corso (quindi quello iscritto nel bilancio consolidato dell’esercizio precedente) quando, testualmente «nel caso di difficoltà pratica a reperire nei tempi dovuti le informazioni alla data di cessione o di eccessivi costi per il loro ottenimento».

In caso di cessione parziale che comporti la perdita di controllo, la partecipazione si elimina dall’area di consolidamento e la partecipazione residua è valutata tramite il metodo del Patrimonio netto o con il metodo del costo, a seconda che permanga o meno una influenza notevole sulla partecipata stessa.

Nel caso di cessione parziale che comporti la perdita del controllo e che conduca in consolidato alla valutazione della stessa al costo, andrà tenuto presente che per la frazione residua che non rappresenta una influenza notevole (es: 15%) sarà necessario evidenziare, oltre alla plus o minusvalenza a conto economico della parte ceduta, anche la variazione dell’area di consolidamento a patrimonio netto che risulta dal confronto tra il costo residuo della partecipazione e il valore del patrimonio netto di pertinenza della parte residua.

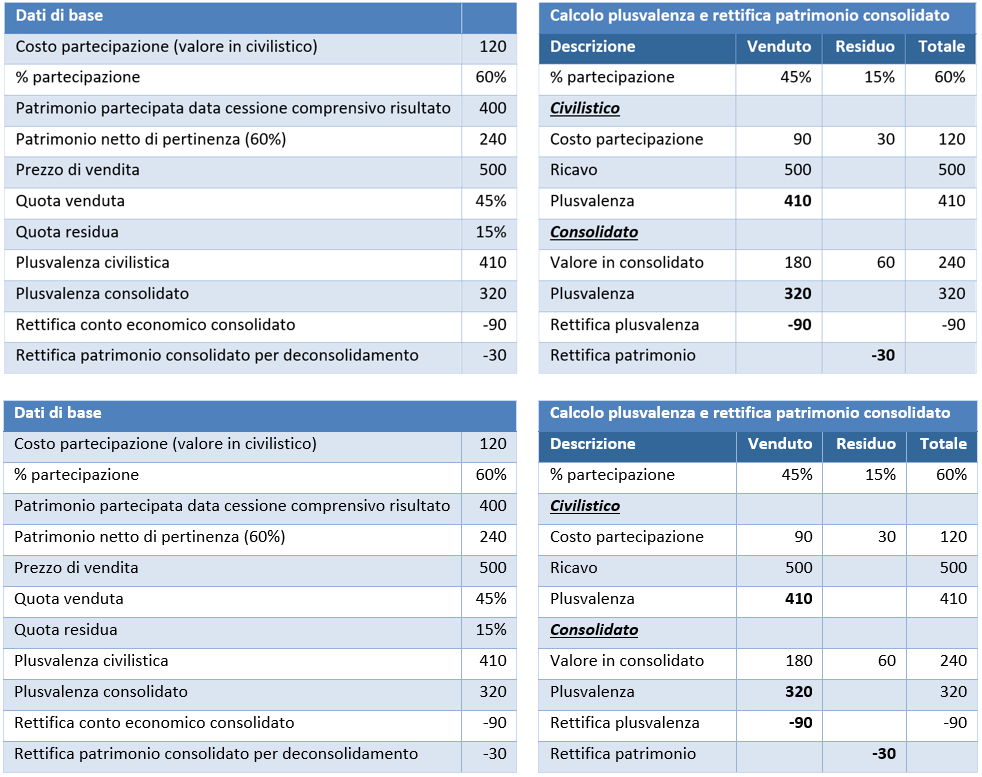

Per rendere più comprensibili i passaggi di calcolo sia della plus o minusvalenza (valevole come detto in tutti i casi – vendita totale o parziale con perdita del controllo o meno-) che della rettifica patrimoniale conseguente al deconsolidamento di una partecipazione residua senza più influenza notevole, si presenta il seguente esempio numerico dove si suppone di vendere il 45% di una partecipazione prima posseduta al 60% (e quindi consolidata con il metodo integrale):