Nel precedente contributo sono stati rappresentati i principi che guidano la modalità di calcolo dei rimborsi chilometrici spettanti ai professionisti che utilizzano l’autovettura per trasferte inerenti all’attività di lavoro autonomo. Il caso analizzato è quello del professionista associato che utilizza per le trasferte di lavoro l’autovettura personale addebitando i corrispondenti rimborsi chilometrici allo studio associato; tali rimborsi chilometrici, determinati secondo le tabelle ACI, sarebbero deducibili per l’associazione e detassati in capo all’associato.

Ora l’obiettivo è quello di dare concretezza alle regole evidenziate attraverso l’analisi di un caso concreto.

Per calcolare i rimborsi chilometrici occorre, in primo luogo, collegarsi sul portale dell’ACI dedicato –https://costikm.aci.it/home – e accedere, tra le altre possibilità, con SPID o CIE (carta d’identità elettronica).

Una volta entrati nel portale si deve cliccare su “Calcola”. A questo punto va:

- individuata la “Data di calcolo”;

- selezionato il veicolo, che rimarrà memorizzato;

- cliccata nuovamente la casella “Calcola”.

Nello schermo compaiono 3 tabelle raffiguranti:

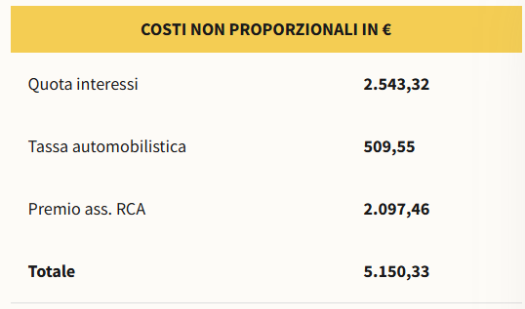

- i costi non proporzionali alla percorrenza;

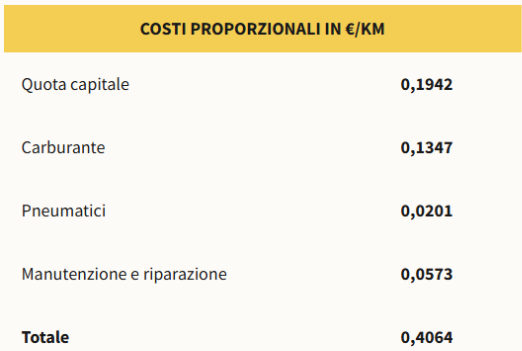

- i costi proporzionali alla percorrenza;

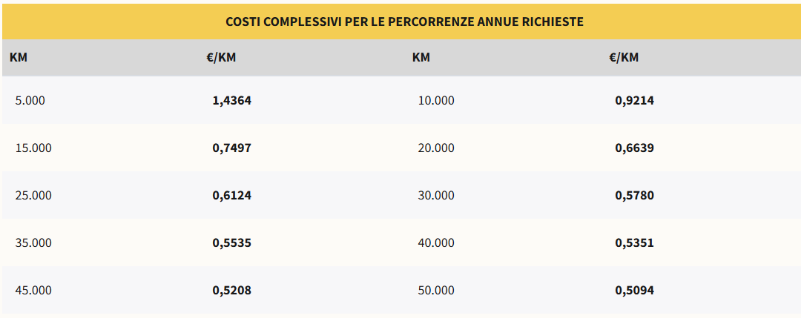

- il costo di esercizio complessivo per km differenziato sulla base di diverse fasce di percorrenza media annua.

Ipotizzando che l’autovettura sia una Mercedes Classe A250 Aut 4Matic 2.0 224CV – Ibrida benzina, il sistema propone le 3 tabelle seguenti.

Tabella 1

Tabella 2

Tabella 3

Con particolare riferimento, tra i costi non proporzionali (tabella 2), all’assicurazione RCA, si rappresenta che i premi effettivi possono differire anche in misura sensibile, a seconda delle politiche tariffarie delle compagnie, delle zone territoriali e delle condizioni di polizza che in alcuni casi possono anche essere personalizzate. Gli importi proposti vanno considerati a titolo orientativo. È bene precisare che qualora l’automobilista si trovi in una situazione diversa, egli può agevolmente procedere a un adeguamento del costo sostituendo l’importo del premio RCA indicato nella tabella analitica con quello a proprio carico e ottenere così il nuovo costo di esercizio.

In merito alla tabella 3, si evidenzia che la percorrenza media annuale dei veicoli costituisce un fattore di rilevante importanza in quanto il costo complessivo d’esercizio per km – e in particolare il costo per km riferito ai costi annui non proporzionali alla percorrenza – varia in funzione di essa.

Per percorrenza media annuale si intende il numero di chilometri effettuati nel corso dell’anno dal veicolo, indipendentemente dall’uso, che può essere lavorativo o personale. Per le autovetture a benzina (benzina-GPL, benzina-metano, ibrido-benzina ed elettriche), come quella dell’esempio, la percorrenza media annua varia di 5 mila in 5 mila km.

Ipotizzando una percorrenza media annua di 15.000 km, il costo complessivo d’esercizio per km è pari a 0,7497 euro ed è dato dalla somma tra:

- il costo per km riferito ai costi annui non proporzionali alla percorrenza → 5.150,33/15.000 = 0,3433 euro (somma costi non proporzionali/percorrenza media annua);

- il costo per km riferito ai costi annui proporzionali alla percorrenza → 0,4064 euro (che è fisso).

Infatti, 0,3433 + 0,4064 = 0,7497 euro. Ne deriva che per una trasferta di 100 km il rimborso chilometrico risulta essere pari a 74,97 euro (0,7497 × 100).

Il costo d’esercizio complessivo per km può comunque essere calcolato considerando qualsiasi percorrenza media annua, quindi anche quella effettivamente percorsa.