Il quadro FC del modello Unico 2016 deve essere predisposto da tutti i contribuenti residenti in Italia che, direttamente o indirettamente, detengono il controllo di una società domiciliata in una nazione a fiscalità privilegiata.

Il partecipante alle spese dello stato che dispone del controllo di una pluralità di società o enti domiciliati in nazioni che godono di una disciplina tributaria facilitata, è chiamato a redigere lo specifico quadro FC per ciascuna CFC governata. In questa eventualità la casella “Mod. n. …”, posta in alto a destra del quadro menzionato, deve essere numerata progressivamente.

Nella circostanza in cui il controllo venga esercitato da un contribuente non titolare di reddito di impresa attraverso una società o un ente residente, gli adempimenti dichiarativi competono a quest’ultimo soggetto giuridico. L’articolo 3, comma 1, del D.M. 429/2001 statuisce che “i redditi determinati ai sensi dell’articolo 2 (… omissis ..) sono imputati al soggetto residente che esercita il controllo, anche ai sensi dell’articolo 2359, primo comma, n. 3), del codice civile, in proporzione alla sua quota di partecipazione agli utili diretta o indiretta; tuttavia, in caso di partecipazione indiretta per il tramite di soggetti residenti o di stabili organizzazioni nel territorio dello Stato di soggetti non residenti, i redditi sono ad essi imputati in proporzione alle rispettive quote di partecipazione”.

In ogni caso, il quadro FC del modello Unico non deve essere compilato qualora il contribuente eserciti il controllo per il tramite di specifici vincoli contrattuali o di soggetti dallo stesso partecipati che tuttavia non beneficiano di partecipazioni agli utili.

La definizione di controllo

Per ciò che concerne la definizione di controllo la disciplina di riferimento è rappresentata dall’articolo 2359 comma 1 del codice civile.

Anche l’Amministrazione finanziaria, attraverso la circolare 207/E/2000, ha chiarito che la nozione di controllo è stabilita esclusivamente dall’articolo 2359 del codice civile, non assumendo alcuna rilevanza le definizioni vigenti nelle nazioni in cui è stabilita la società o l’ente controllato e persino il documento di prassi dello scorso 4 agosto, al paragrafo 3.1.1, ribadisce che, ai fini dell’attuazione della disciplina, la cognizione di controllo è quella contenuta nei commi 1 e 2 dell’articolo 2359 cod. civ..

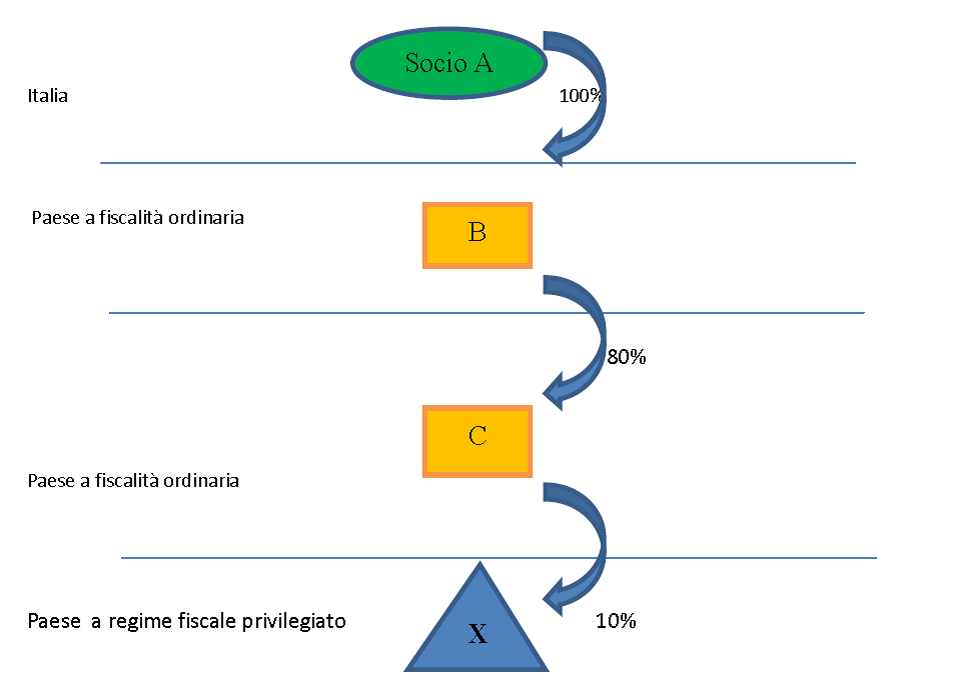

Nel caso di plurime società di diritto straniero, la prerogativa del controllo deve avverarsi per ognuna delle società frapposte, mentre tale requisito non è vincolante relativamente alla società residente in nazioni o territori considerati a fiscalità agevolata. Di conseguenza, qualora un socio italiano esercitasse il proprio controllo nei confronti di tutte le società intermedie e tuttavia l’ultima società interposta possedesse una partecipazione minoritaria in una entità giuridica assoggettata a un regime fiscale di vantaggio, i dividendi prodotti da quest’ultima dovranno in ogni caso essere assoggettati a tassazione integrale nel bel paese, applicando il principio di competenza economica.

Per facilitare la comprensione di questo concetto la circolare 35/E/2016 al paragrafo 3.1.1 riporta il seguente caso (Esempio 3.a)): “Si ipotizzi il caso di una catena partecipativa verticale, in cui il socio A, residente in Italia, detiene il controllo di tutte le società interposte (B e C) localizzate in Paesi a fiscalità ordinaria, sino ad arrivare alla partecipata (X) localizzata in uno Stato a regime fiscale privilegiato.

In questo caso, i dividendi provenienti dal Paese a regime fiscale privilegiato sono soggetti a tassazione integrale”.

Pertanto, vengono reputate società controllate ai fini dell’applicazione della disciplina CFC quelle nelle quali un’altra società possiede la maggioranza dei diritti di voto spendibili nell’assemblea dei soci. Per identificare tali diritti devono essere conteggiati anche i voti attinenti a società controllate, a società fiduciarie e a individui frapposti – sebbene non si tengano in considerazione i voti appartenenti per il tramite di terzi – oltre a quelli attraverso i quali un’altra società ha a sua disposizione voti sufficienti per esercitare un ascendente predominante nell’assemblea in forza di peculiari legami contrattuali con la stessa. In riferimento a ciò si ritiene utile evidenziare che la relazione ministeriale al regolamento attuativo (D.M. 429/2001) dell’articolo 127-bis del Tuir ha evidenziato che “ai fini dell’imputazione del reddito, oltre al controllo è necessaria una, seppur minima, partecipazione all’utile dell’impresa estera da parte del soggetto italiano”.

Inoltre, come disposto dall’articolo 1, comma 3, del decreto menzionato, ai fini del riscontro della sussistenza del controllo è significativa la situazione contabile rappresentata alla data di chiusura dell’esercizio o del periodo di gestione dell’entità straniera controllata.

Per ciò che concerne le persone fisiche, ai fini della individuazione della prerogativa del controllo, è necessario tenere altresì in considerazione i suffragi pertinenti ai familiari ai sensi dell’articolo 5, comma 5, del Tuir e pertanto al coniuge, ai parenti entro il terzo grado e agli affini entro il secondo grado.

Si evidenzia inoltre che il controllo può essere professato sia direttamente e sia indirettamente per il tramite di soggetti residenti o non residenti nel bel paese.

La compilazione del quadro FC

La redazione del quadro FC del modello Unico SC necessita della minuziosa applicazione del contribuente in quanto risulta particolarmente complessa in considerazione delle differenti tipologie di soggetti controllati che in esso trovano la loro naturale rappresentazione, ma soprattutto in quanto il documento di prassi del 4 agosto scorso ha implementato le istruzioni ministeriali applicabili alla release 2016 del menzionato quadro, precisando che, in concomitanza alle circostanze esimenti, il contribuente è tenuto a redigere il quadro FC riportando esclusivamente il risultato di periodo, positivo o negativo, del soggetto giuridico forestiero, emergente dal bilancio o da un analogo prospetto in grado di rappresentare sinteticamente le scritture contabili di periodo della CFC, predisposto nel rispetto della disciplina vigente nella nazione o nel territorio in cui la controllata straniera risiede o è collocata. In buona sostanza, verificata la sussistenza delle circostanze esimenti, il controllante è chiamato alla redazione, nel quadro FC, esclusivamente del rigo FC2 in presenza di un risultato positivo di esercizio o FC3 nel caso opposto senza essere chiamato né a quantificare il risultato d’esercizio seguendo la disciplina applicabile ai soggetti Ires, poiché il reddito che ne scaturisce non è assoggettato a tassazione separata e pertanto non vi è alcun obbligo di trascrizione all’interno della sezione 1 del quadro RM, né tanto meno di attribuirlo proporzionalmente alle ipotizzabili società intermedie domiciliate in Italia.

Per ciò che concerne la divulgazione delle circostanze esimenti che il contribuente ha la facoltà di richiamare per legittimare la disapplicazione della disciplina delle Controlled Foreign Companies in carenza, anche temporanea, di una risposta favorevole all’istanza di interpello probatorio (articolo 11 comma 1 lettera b) L. 212/2000), la compilazione del quadro FC del modello Unico SC è interessata da due differenti casistiche.

Se la compilazione del quadro deriva dal possesso di una partecipazione di controllo in una CFC white list, è necessario marcare la casella denominata «articolo 167, comma 8-bis». Qualora tale casella non risulta barrata, il quadro deve ritenersi ascritto a una CFC black list.

Qualora la società controllata rientri tra le CFC domiciliata in un paese black list è necessario compilare anche la casella “Esimente”, riportando il numero “1” qualora venga richiamata l’effettività dell’attività industriale o commerciale o, in alternativa, il numero “2” nel caso in cui si faccia riferimento alla circostanza secondo la quale, attraverso il possesso di quella partecipazione, non si consegue l’effetto di localizzare i redditi in Stati a fiscalità privilegiata. La casella menzionata deve essere lasciata “in bianco” nel caso di società CFC domiciliata in nazioni “white list”, tenuto conto che, in tale situazione l’unica esimente invocabile è delineata dalla circostanza che l’insediamento al di fuori dei confini nazionali non raffiguri “una costruzione artificiosa volta a conseguire un indebito vantaggio fiscale”.

Le Controlled Foreign Companies “black list” e “white list”, con la mera esclusione delle circostanze in cui la disciplina CFC venga applicata, ossia ciò non avvenga in seguito all’ottenimento di una risposta favorevole all’istanza di interpello probatorio, la casella qualificata «articolo 167, comma 8-quater», deve essere riempita inserendo il numero “1” nell’ipotesi di omessa presentazione dell’istanza di interpello e della sussistenza delle condizioni per la disapplicazione della disciplina CFC, ossia il numero “2” nell’eventualità di presentazione dell’istanza di interpello, in assenza di risposta positiva ma in concomitanza alla sussistenza delle condizioni previste dalla disciplina.

Per approfondire le problematiche relative alla disciplina CFC vi raccomandiamo il seguente seminario di specializzazione: