L’indicazione dei crediti d’imposta del Piano Transizione 4.0 nei modelli redditi 2023 risulta essere, senza alcun dubbio, maggiormente onerosa rispetto al passato, per effetto dell’aggiornamento e dell’integrazione delle informazioni richieste nella sezione IV del quadro RU.

Il corretto inserimento del credito d’imposta per investimenti in beni strumentali nuovi, di cui all’articolo 1, commi 1051-1063, L. 178/2020, nel quadro RU dei modelli redditi 2023 (relativi al periodo d’imposta 2022) presuppone, in generale, la compilazione dei seguenti righi:

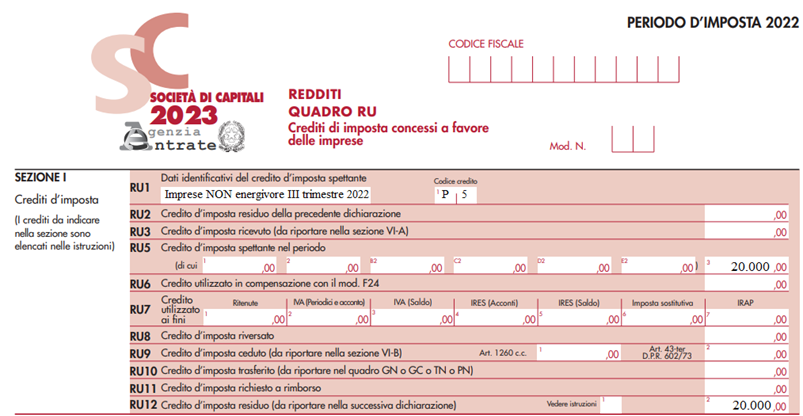

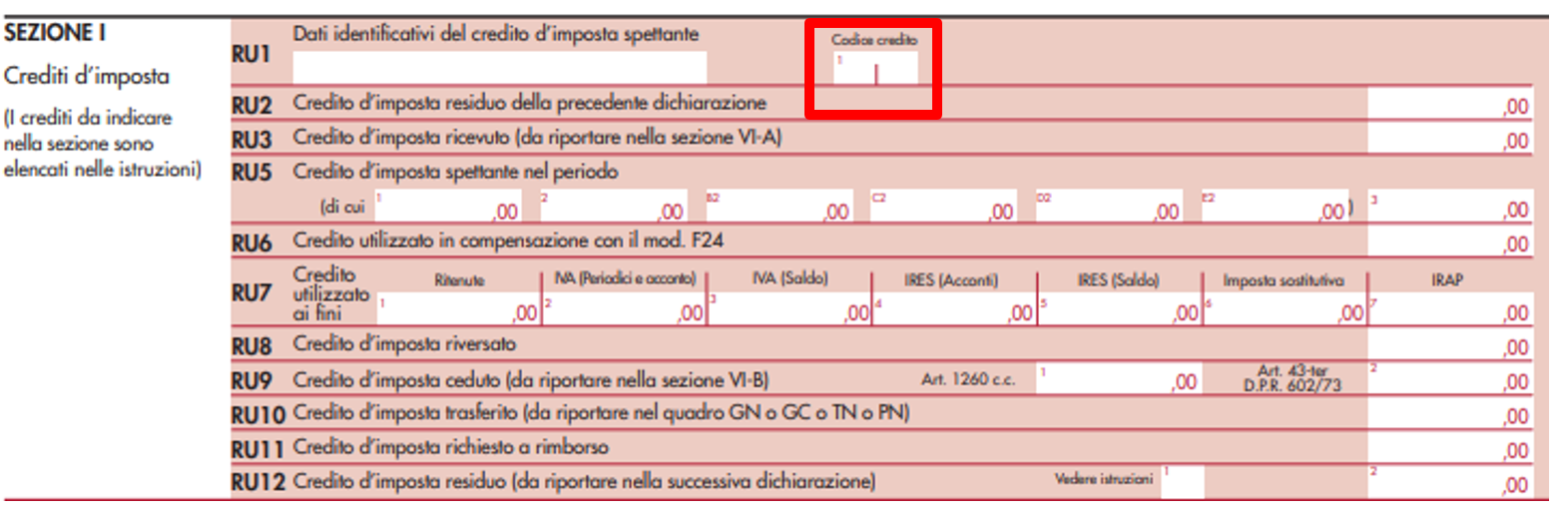

- quadro RU sezione I, righi da RU1 a RU12, codice credito “L3”, “2L”, “3L”;

- quadro RU sezione IV, righi RU130 (investimenti effettuati nel 2022), RU140 (investimenti prenotati nel 2022) e RU141 (rettifiche al modello redditi 2022), righi RU150 (titolare effettivo 2020-2022), RU151 (altre sovvenzioni 2020-2022) e RU152 (investimenti 4.0 effettuati a gennaio 2020).

Gli investimenti agevolati – che devono essere indicati nel modello redditi 2023 – sono quelli incardinati nella disciplina in vigore nel 2022, di cui ai commi 1055 (beni ordinari), 1057 (beni materiali 4.0) e 1058 (beni immateriali 4.0), ovverosia:

- gli investimenti effettuati nel periodo d’imposta oggetto di dichiarazione;

- gli investimenti prenotati entro il 31 dicembre 2022 ed effettuati nel periodo d’imposta successivo a quello oggetto di dichiarazione, ma entro il 30 novembre 2023 (30 giugno 2023 per gli investimenti in beni immateriali 4.0).

La distinzione tra investimenti effettuati nel 2022 e investimenti prenotati nel 2022 si riflette, altresì, sulla compilazione della sezione IV del quadro RU:

- al rigo RU130, devono essere indicati gli investimenti effettuati nel periodo d’imposta oggetto di dichiarazione, il cui credito maturato è esposto al rigo RU5 colonna 1;

- al rigo RU140, devono essere indicati gli investimenti in beni strumentali prenotati nel 2022, il cui credito maturato è esposto al rigo RU5 colonna 2.

In linea con la Faq dell’Agenzia delle entrate dello scorso anno relativa al modello redditi 2022, anche le istruzioni allegate al modello redditi illustrano le opportune modalità compilative in caso di interconnessione tardiva e fruizione anticipata del credito in misura ridotta, precisando che:

- il credito e l’investimento devono essere inquadrati sin dall’origine come 4.0;

- per gli investimenti 2022, occorre barrare, nel modello redditi 2023, la nuova casella 6 del rigo RU130 “interconnessione”.

Qualora l’impresa venga a conoscenza del fatto che il bene 4.0 agevolato non verrà mai interconnesso, dovrà operare una decurtazione del credito residuo nel rigo RU12, barrando la casella 1 denominata “Vedere istruzioni”.

La prima Faq dell’Agenzia delle entrate del 5.6.2023 chiarisce che il momento di interconnessione non influenza il modello redditi di competenza: sicché un investimento effettuato nel 2020 e interconnesso nel 2022 deve essere comunque indicato nel modello redditi 2021.

La seconda Faq dell’Agenzia delle entrate del 5.6.2023 conferma, invece, che l’investimento prenotato nel 2021 ed effettuato nel 2022 deve essere esposto nel modello redditi 2022 (e non anche nel modello redditi 2023), al fine di evitare duplicazioni del credito d’imposta.

Il rigo RU141 deve essere compilato qualora sia necessario operare rettifiche al rigo RU140 del modello redditi 2022, dovute a “eventi intervenuti successivamente alla data di presentazione del presente modello ed entro il 31 dicembre 2022” (es. mancata consegna del bene prenotato entro il 31 dicembre 2022) e/o alla sezione I del quadro RU del medesimo modello redditi 2022. In particolare:

- nelle colonne da 1 a 5 occorre riportare le variazioni in diminuzione rispetto agli importi degli investimenti indicati al rigo RU140 del modello redditi 2022 (prenotazioni 2021);

- nelle colonne da 6 a 8 occorre indicare le rettifiche in diminuzione dei crediti esposti nella sezione I del modello redditi 2022.

Nel caso si decidesse di optare per la presentazione della dichiarazione integrativa al modello redditi 2022, il rigo RU141 non deve essere compilato.

Il finanziamento dei crediti d’imposta del Piano Transizione 4.0 con risorse del P.N.R.R. comporta l’esigenza di compilare righi aggiuntivi della sezione IV del quadro RU, a tutela degli interessi finanziari dell’UE, in base agli articoli 17 e 22 del Regolamento (UE) 2021/241 (Dispositivo per la ripresa e la resilienza). Nel dettaglio:

- nel campo RU150, occorre indicare i titolari effettivi dei fondi nel triennio 2020-2022;

- nel campo RU151, occorre riportare le eventuali ulteriori sovvenzioni, con riferimento ai medesimi costi che hanno concorso alla determinazione del credito d’imposta nel triennio 2020-2022, al fine di verificare il rispetto del principio del divieto di doppio finanziamento;

- il campo RU152 deve essere compilato solo nel caso in cui il contribuente abbia fruito, nel periodo d’imposta 2020, dei crediti d’imposta per investimenti in beni strumentali 4.0, indicando:

- l’ammontare dei costi sostenuti dal 1° al 31 gennaio 2020 e;

- il rapporto in percentuale tra costi sostenuti dal 1° al 31 gennaio 2020 e il totale dei costi sostenuti nel periodo 2020 riferiti ai crediti d’imposta.

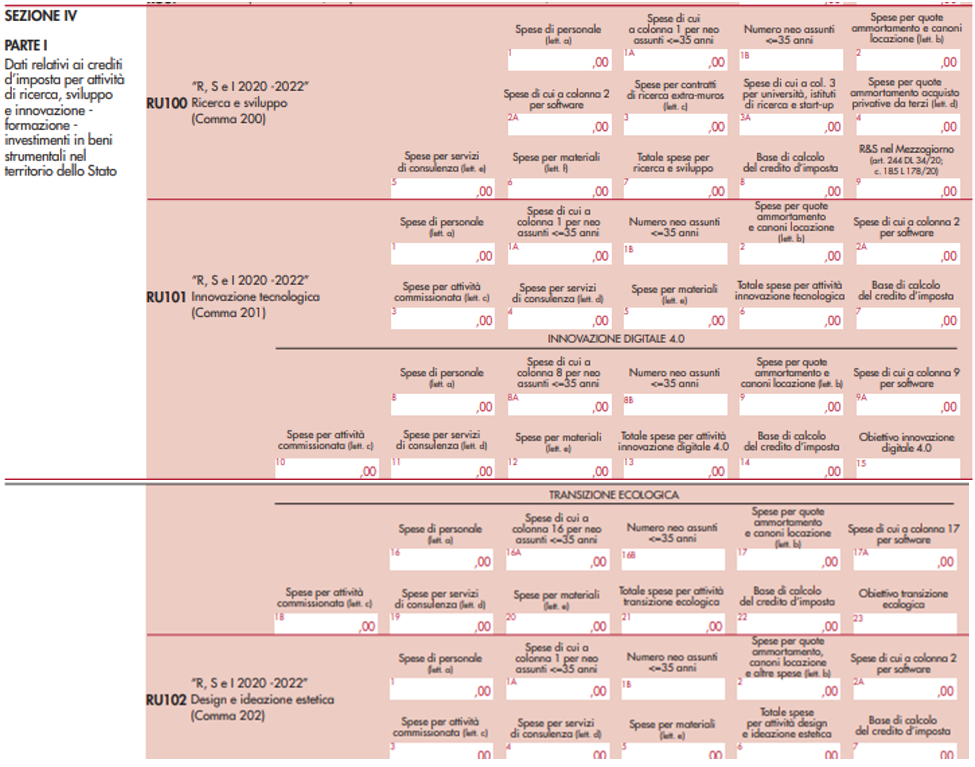

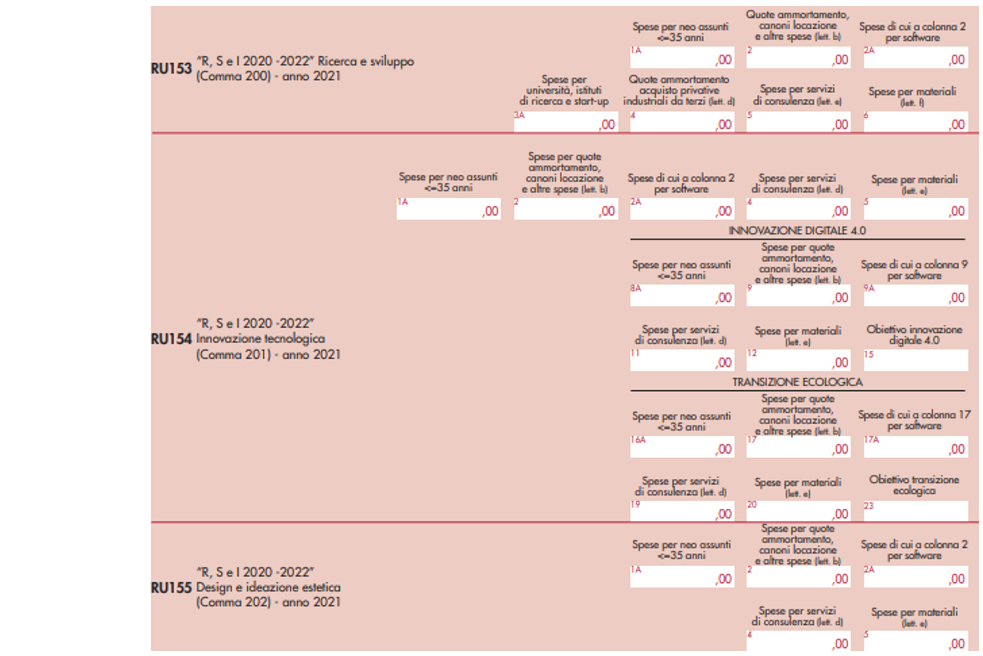

Il credito d’imposta R&S&I&D, di cui all’articolo 1, commi 198–206, L. 160/2019, richiede, in generale, la compilazione dei seguenti righi del quadro RU dei modelli redditi 2023 relativi al periodo d’imposta 2022:

- quadro RU sezione I, righi da RU1 a RU12, codice credito “L1”;

- quadro RU sezione IV, righi RU100, RU101 e RU102 (investimenti 2022), righi RU153, RU154 e RU155 (investimenti 2021) e righi RU150 (titolare effettivo 2020-2022) e RU151 (altre sovvenzioni 2020-2022).

Inoltre, in caso di attività di R&S afferente a strutture produttive del Mezzogiorno, la maggiorazione di credito spettante deve essere indicata nel quadro RS, righi RS401 e RS402, prospetto “Aiuti di Stato”, utilizzando il codice aiuto “61”.

Ai righi RU100, RU101 e RU102 devono essere inserite le informazioni di dettaglio sulla base di calcolo rispettivamente dei crediti R&S, IT e Design e ideazione estetica maturati nel periodo d’imposta 2022.

I righi RU153, RU154 e RU155, sono invece stati introdotti per integrare le informazioni indicate nel modello redditi 2022 circa la base di calcolo rispettivamente dei crediti R&S, IT e Design e ideazione estetica maturati nel periodo d’imposta 2021.

Il credito d’imposta Formazione 4.0, di cui all’articolo 1, commi 46-56, L. 205/2017, richiede, in generale, la compilazione dei seguenti righi del quadro RU dei modelli redditi 2023 relativi al periodo d’imposta 2022:

- quadro RU sezione I, righi da RU1 a RU12, codice credito “F7”;

- quadro RU sezione IV, righi RU110 (investimenti 2022), righi RU156 (investimenti 2021) e righi RU150 (titolare effettivo 2020-2022) e RU151 (altre sovvenzioni 2020-2022).

Deve inoltre sempre essere compilato il quadro RS, prospetto “Aiuti di Stato”, ai righi RS401 e RS402, utilizzando il codice aiuto “54”.

Il rigo RU110 contiene le informazioni di dettaglio sulla base di calcolo del credito Formazione 4.0 maturato nel periodo d’imposta 2022.

Il nuovo rigo RU156, invece, è destinato a fornire informazioni integrative, rispetto a quelle contenute nel modello redditi 2022, circa la base di calcolo del credito Formazione 4.0 maturato nel periodo d’imposta 2021.

Si rammenta, infine, che tutti i crediti d’imposta del Piano Transizione 4.0 sono fiscalmente irrilevanti, per espressa previsione di Legge. Sarà dunque necessario operare una variazione fiscale in diminuzione, ai fini Irpef/Ires e Irap, pari al contributo di competenza del periodo d’imposta.