Di seguito si riepilogano le principali novità del modello Redditi SC 2021, approvato con Provvedimento n. 28929/2021 del 29 gennaio 2021.

Frontespizio

Nel frontespizio è stata prevista la nuova casella “Dichiarazione integrativa errori contabili” per segnalare la presentazione di una dichiarazione integrativa a favore per la correzione di errori contabili di competenza, oltre il termine prescritto per la presentazione della dichiarazione relativa al periodo d’imposta successivo.

In tal caso l’eventuale credito risultante dalla suddetta dichiarazione, derivante dal minor debito o dal maggior credito d’imposta, può essere utilizzato in compensazione (articolo 17 D.Lgs. 241/1997) secondo le regole ordinarie.

Quadro RF – Reddito d’impresa in regime di contabilità ordinaria

A rigo RF55 – Altre variazioni in diminuzione, sono stati introdotti i seguenti nuovi codici:

- codice 81, per accogliere la quota di ammortamento non effettuata deducibile alle stesse condizioni e con gli stessi limiti previsti dagli articoli 102, 102-bis e 103 Tuir, a prescindere dall’imputazione al conto economico, per i soggetti che, nell’esercizio in corso al 15 agosto 2020, non effettuano l’ammortamento annuo del costo delle immobilizzazioni materiali e immateriali (sospensione degli ammortamenti di cui all’articolo 60, commi da 7-bis a 7-quinquies, D.L. 104/2020 – cd. Decreto Agosto, convertito dalla L. 126/2020);

- codice 82, per accogliere la quota deducibile del 20% delle spese sostenute per gli investimenti in nuovi impianti di colture arboree pluriennali a norma dell’articolo 108, comma 1, Tuir, escludendo i costi relativi all’acquisto dei terreni;

- codice 83, dove indicare l’ammontare dei contributi a fondo perduto riportati nel conto economico che non concorrono alla formazione del reddito, previsti dalle seguenti disposizioni:

- articolo 25 D.L. 34/2020 – Contributo a fondo perduto – Decreto Rilancio;

- articolo 59 D.L. 104/2020 – Contributo a fondo perduto per attività economiche e commerciali nei centri storici;

- articolo 1 D.L. 137/2020 – Contributo a fondo perduto da destinare agli operatori Iva dei settori economici interessati dalle nuove misure restrittive – Decreto Ristori;

- articolo 2 D.L. 149/2020 – Contributo a fondo perduto da destinare agli operatori Iva dei settori economici interessati dalle nuove misure restrittive del D.P.C.M. 03.11.2020 – Decreto Ristori-bis;

- articolo 2 D.L. 172/2020 – Contributo a fondo perduto da destinare all’attività dei servizi di ristorazione;

- codice 84, dove indicare l’ammontare dei contributi e delle indennità di qualsiasi natura che non con-corrono alla formazione del reddito, erogati in via eccezionale a seguito dell’emergenza epidemiologica da Covid-19 e diversi da quelli esistenti prima della medesima emergenza, da chiunque erogati e indipendentemente dalle modalità di fruizione e contabilizzazione;

- codice 85, dove indicare il componente negativo di reddito in applicazione dell’articolo 8, comma 2, lett. c), articolo 6, comma 6, e articolo 10, comma 3, D.Lgs. 142/2018.

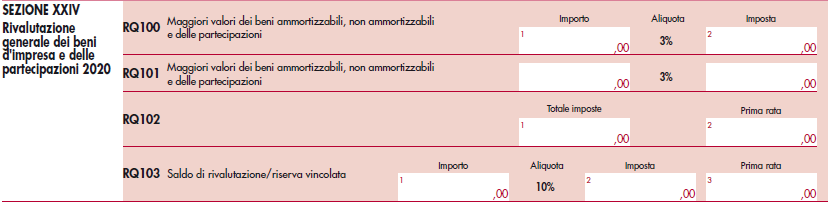

Quadro RQ – Altre imposte

Nel quadro RQ sono state introdotte:

- la sezione XXIV per i soggetti che intendono avvalersi della “Rivalutazione generale dei beni d’impresa e delle partecipazioni” di cui all’articolo 110 D.L. 104/2020

- la sezione XXV, per gestire la “Rivalutazione dei beni d’impresa e delle partecipazioni – settori alberghiero e termale” di cui all’articolo 6-bis D.L. 23/2020

Quadro RS – Prospetti vari

Le novità del quadro RS riguardano:

- l’aggiornamento della sezione dedicata alle spese di riqualificazione energetica per il calcolo della detrazione nella misura del 110% (articolo 119 D.L. 34/2020);

- il rigo RS152, aggiornato per tener conto della detrazione per le spese relative agli interventi finalizzati al recupero o restauro della facciata esterna degli edifici esistenti (articolo 1, commi da 219 a 223, 160/2019);

- l’introduzione del rigo RS470 relativo al credito d’imposta in caso di esercizio del diritto di riscatto degli alloggi di edilizia sociale da parte del conduttore (articolo 8 D.L. 47/2014);

- l’introduzione del rigo RS480 riservato ai soggetti che, essendone legittimati, non hanno effettuato alle scadenze previste, i versamenti dovuti, avvalendosi delle disposizioni di sospensione emanate a seguito dell’emergenza sanitaria da Covid-19;

- l’introduzione del rigo RS411 per le imprese che fruiscono, per dieci periodi d’imposta, della riduzione del 50% dell’imposta sul reddito derivante dallo svolgimento dell’attività nel comune di Campione d’Italia (articolo 1, comma 574, L. 160/2019);

Quadro RU – Crediti di imposta

Il quadro RU è stato aggiornato per ricomprendere i seguenti nuovi crediti d’imposta:

- il credito d’imposta ricerca, sviluppo e innovazione (articolo 1, commi da 197 a 201, L. 160/2019), con la maggiorazione per le attività di ricerca e sviluppo nel Mezzogiorno;

- il credito per gli investimenti in beni strumentali nel territorio dello Stato (articolo 1, commi da 1051 a 1063, L. 178/2020);

- i crediti d’imposta istituiti nel 2020 per fronteggiare l’emergenza Covid-19 tra cui:

- il credito d’imposta per botteghe e negozi (articolo 65 D.L. 18/2020, convertito, con modificazioni, dalla L. 27/2020);

- il credito d’imposta per i canoni di locazione degli immobili a uso non abitativo e affitto d’azienda (articolo 28 D.L. 34/2020, convertito, con modificazioni, dalla L. 77/2020);

- il credito d’imposta per le spese per l’adeguamento degli ambienti di lavoro (articolo 120 D.L. 34/2020);

- il credito d’imposta per la patrimonializzazione delle società (articolo 26, comma 4, D.L. 34/2020).

Quadro RX – Risultato della dichiarazione

Nel quadro RX sono state inserite due nuove sezioni (Sezioni III e IV) per l’indicazione delle informazioni necessarie ai fini della richiesta del rimborso Iva (sezione III) e per la ricostituzione del credito a seguito di versamenti periodici Iva omessi (sezione IV), riservata ai soggetti non più tenuti alla presentazione della dichiarazione Iva.