L’articolo 60, commi da 7-bis a 7-quinquies, D.L. 104/2020 (cd. Decreto Agosto), convertito dalla L. 126/2020, ha consentito eccezionalmente ai soggetti che non adottano i Principi contabili internazionali, in deroga all’articolo 2426, comma 1, n. 2 cod. civ., di non imputare a conto economico nel bilancio 2020 l’intera quota, o una parte soltanto, di ammortamento delle immobilizzazioni materiali ed immateriali.

Queste ultime hanno potuto pertanto mantenere il valore di iscrizione del precedente esercizio.

La norma non vincolava la facoltà al fatto che la mancata imputazione riguardasse una o più categorie omogenee, ma l’impresa era libera di decidere per quali immobilizzazioni, materiali e/o immateriali, avvalersene, così come ha potuto non effettuare fino al 100% dell’ammortamento annuo e quindi ha potuto anche solo ridurre la quota contabilizzata.

Di fatto si è verificato quindi un allungamento del piano originario di ammortamento: la quota di ammortamento non effettuata dovrà essere infatti imputata al conto economico dell’esercizio successivo e, con lo stesso criterio, andranno differite le quote successive.

La sospensione civilistica degli ammortamenti ha potuto non riflettersi sulla determinazione del reddito ai fini Ires e del valore della produzione ai fini Irap: la mancata imputazione dell’ammortamento non ne ha precluso infatti la relativa deduzione fiscale Ires ed Irap.

In deroga al principio di preventiva imputazione (ai fini Ires) del componente negativo, ed al principio della presa diretta dal bilancio (ai fini Irap), è stato pertanto consentito che la quota fiscalmente deducibile – nei limiti ed alle condizioni di cui agli articoli 102, 102-bis e 103 Tuir – potesse essere sottratta dall’imponibile.

Con riferimento all’esercizio 2021, dapprima l’articolo 1, comma 711, L. 234/2021 (Finanziaria 2022) ha esteso anche ai bilanci relativi all’esercizio 2021 il regime derogatorio di cui all’articolo 60, comma 7-bis ss., DL 104/2020 ma solo per i soggetti che, nell’esercizio 2020, “non hanno effettuato il 100 per cento dell’ammortamento annuo del costo delle immobilizzazioni materiali e immateriali“.

Successivamente il D.L. 228/2021, in sede di conversione, ha modificato il comma 7-bis dell’articolo 60 del D.L. 104/2020, estendendo le previsioni normative all’esercizio successivo senza alcuna limitazione.

La riscrittura della norma, che estende l’efficacia al 2021 ai medesimi soggetti che potevano esercitare il blocco degli ammortamenti nel 2020, nei fatti si configura come una proroga generalizzata che prescinde dal fatto che nell’esercizio 2020 il contribuente abbia rilevato o meno, parzialmente o totalmente, gli ammortamenti civilistici.

L’applicazione della norma che consente di sospendere civilisticamente gli ammortamenti in bilancio, ma ne consente (facoltà) la deduzione fiscale, ha dei riflessi sulla compilazione del modello Redditi SC 2022, oltre a richiedere lo stanziamento delle imposte differite passive.

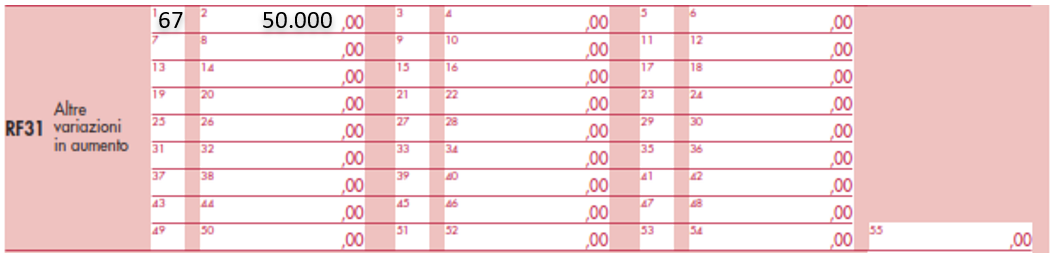

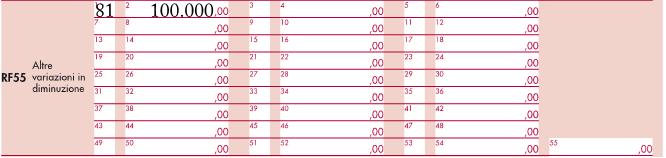

In tale modello andrà infatti operata una variazione in diminuzione (rigo RF55 codice 81) per l’intera quota non contabilizzata o per la differenza tra quota ordinaria e quota effettivamente contabilizzata e il disallineamento tra valore civilistico e quello fiscale che così si genera andrà gestito nel quadro RV del modello Redditi.

Ipotizzando un impianto acquistato il 1° luglio 2019 al costo di 500.000 euro con aliquota di ammortamento civilistica e fiscale pari al 20%, per il quale il contribuente ha deciso di sospendere il 100% dell’ammortamento nel 2020 e nel 2021, con deduzione fiscale degli ammortamenti, il relativo piano è sotto rappresentato:

| 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | |

| ammortamento civilistico | 50.000 | sospeso | sospeso | 100.000 | 100.000 | 100.000 | 100.000 | 50.000 |

| ammortamento fisicamente deducibile | 50.000 | 100.000 | 100.000 | 100.000 | 100.000 | 50.000 | ||

| variazione in aumento | 50.000 | 100.000 | 50.000 | |||||

| variazione in diminuzione | 100.000 | 100.000 | ||||||

| imposte differite | 27.900 | 27.900 | (13.950) | (27.900) | (13.950) |

A livello dichiarativo la variazione in diminuzione per l’ammortamento solo civilisticamente sospeso andrà indicata nel rigo RF55 con il codice 81.

Andrà inoltre compilato il quadro RV – Sezione I – Riconciliazione dati di bilancio e fiscali, per evidenziare l’impianto che risulta iscritto in bilancio a valori superiori a quelli riconosciuti ai fini delle imposte sui redditi:

Si evidenzia che la sezione I del quadro RV va compilata nella dichiarazione dei redditi:

- relativa all’esercizio in cui è avvenuta l’operazione;

- nonché in quelle relative agli esercizi successivi,

al fine di evidenziare le variazioni intervenute in ciascun esercizio.

Le voci della presente sezione non dovranno più essere indicate a decorrere dall’esercizio successivo a quello in cui il valore fiscalmente riconosciuto corrisponde a quello indicato in bilancio, ovvero nel caso di specie a decorrere dall’esercizio 2027.

Nella dichiarazione redditi SC 2025, andrà invece indicata la variazione in aumento legata all’ammortamento civilistico imputato in bilancio non più deducibile dal punto di vista fiscale.