![]()

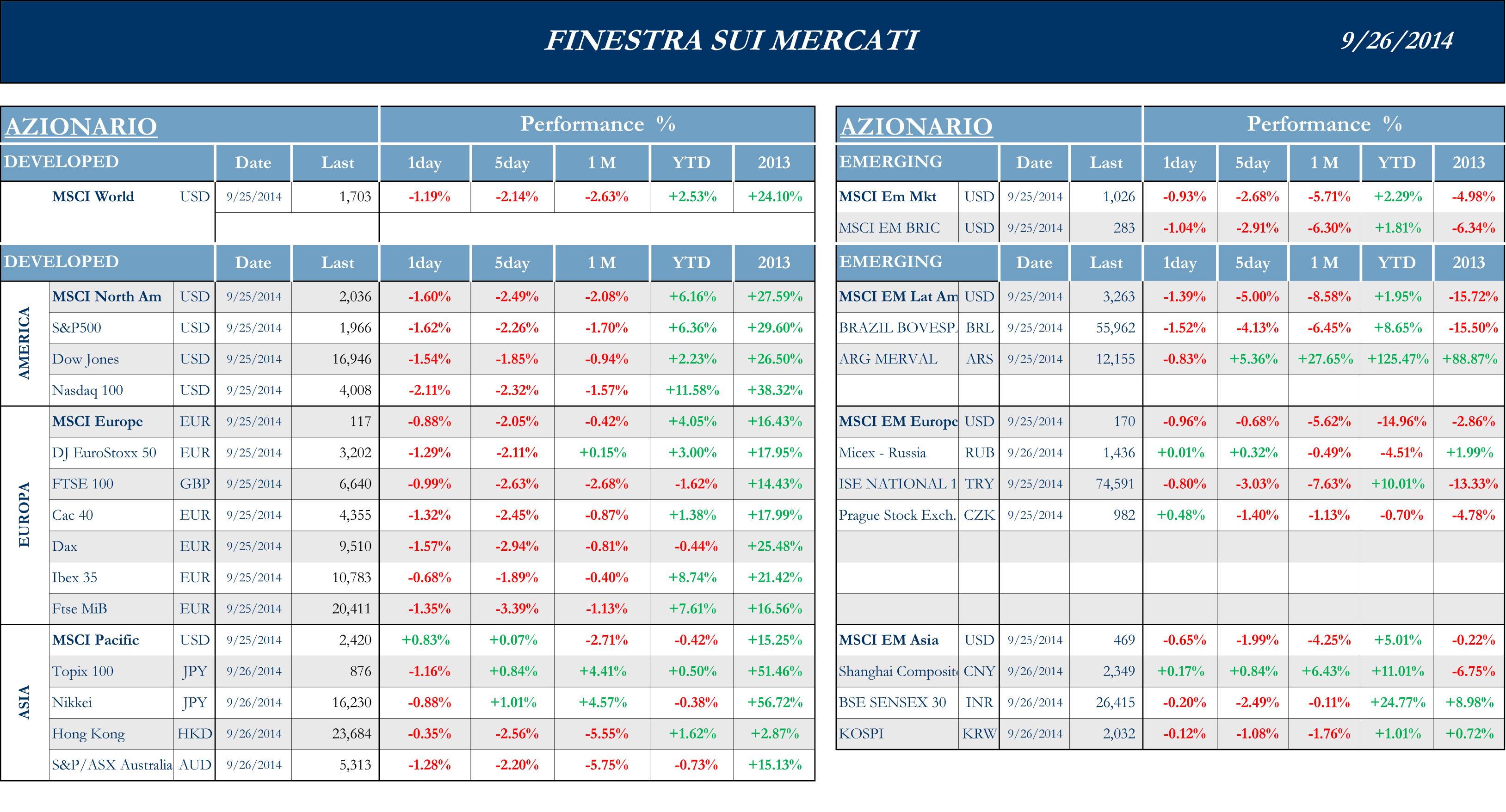

Stati Uniti, con l’avvio delle operazioni militari su larga scala volte, secondo le affermazioni del Presidente Obama, “alla distruzione dell’Isis”. In termini di dati, gli indicatori riguardanti i Jobless Claims hanno mostrato una dinamica migliore delle attese, così come gli ordini di beni durevoli, risultati più elevati delle aspettative. Entrambe le letture puntano però verso una FED più vigile e più propensa ad avvicinare l’orizzonte temporale correlato al rialzo dei tassi di interesse. In chiusura del periodo di rilevazione, nella sessione di Giovedì sera, hanno innescato una notevole presa di profitto.

Asia replica, in termini di dinamica, lo stesso movimento della scorsa settimana: il Giappone beneficia del rapporto Dollaro-Yen, ma il dibattito sulla sostenibilità della crescita cinese ha comportato una maggior prudenza sugli indici asiatici. L’indice di Sidney continua anche questa settimana a soffrire, a causa della performance negativa dei metalli industriali che, come già affermato, sono la “derivata seconda” della crescita di Pechino.

mercati azionari europei, dopo una prima accelerazione successiva ai risultati del referendum in Scozia (che hanno disinnescato, secondo molti analisti, parecchie velleità di carattere secessionista in tutto il blocco continentale), hanno cominciato a ritracciare, schiacciati soprattutto dalla pubblicazione di dati macro che descrivono come la ripresa si sia in pratica bloccata.

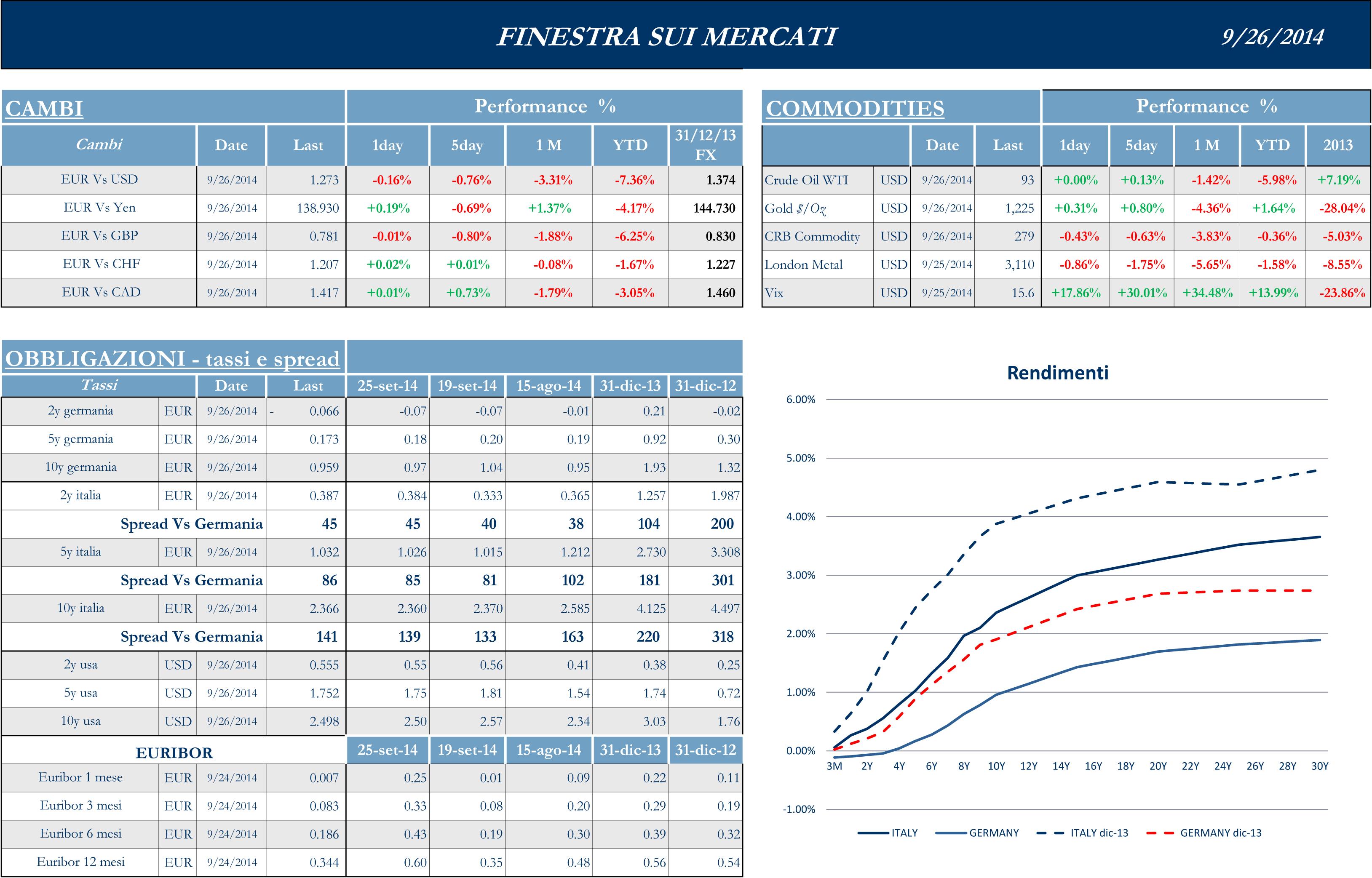

Dollaro: contro lo Yen il livello si è questa settimana stabilizzato a 109, dopo una serie di commenti da parte del Premier nipponico Abe, ma contro Euro la valuta americana ha mostrato una ulteriore dinamicità, arrivando a bucare il livello di 1,27.

America gli analisti hanno elaborato quanto emerso dal FOMC della scorsa settimana, prendendo nota anche delle dimissioni di Plosser (FED Philadelphia) e Fisher, che hanno lasciato la FED priva di due falchi, da sempre più inclini a una politica monetaria maggiormente restrittiva. Si avvicina l’inizio della Reporting Season relativa al terzo trimestre e qualche dubbio potrebbe avere cominciato a farsi largo nelle riflessioni degli analisti: quanto pesa l’accelerazione del Dollaro contro tutte le monete in termini di impatto sugli utili delle aziende USA? In questa direzione va anche il commento del Presidente della FED di New York Dudley, che ha affermato che un rafforzamento eccessivo del Dollaro potrebbe avere conseguenze sulla crescita e potrebbe rendere più difficile l’attività della Federal Reserve, finalizzata a riportare “in Target” l’inflazione. Il tono dei mercati è stato poi disturbato nella giornata di Giovedì da Jobless Claims e ordini di Beni Durevoli, che, risultati più brillati delle attese, hanno riacceso i timori in merito a un possibile effetto di questi numeri sulle decisioni della FED.

Asia ha continuato a mostrare la performance positiva del Giappone, sostenuto soprattutto dagli esportatori, vista la dinamica valutaria. Questo anche se sia il Premier Abe, sia alcuni commentatori, tra i quali il vicedirettore di BoJ Kawazuma, hanno puntualizzato che a lungo termine la debolezza dello yen eroderebbe i profitti delle imprese, indebolendo la capacità di acquisto dei giapponesi e rischiando di innescare un nuovo meccanismo recessivo. Il ministro delle Finanze Cinese Lou Jiwei ha, invece, affermato che la prima economia dell’Asia è sotto pressione, anche se non prospetta al momento alcuna variazione nell’atteggiamento di PBoC in risposta a variazioni in “singoli indicatori economici”. Questa affermazione, secondo molti commentatori, equivale ad affermare che, se la Cina non ha intenzione di reagire a dati avversi con la consueta potenza di fuoco, questa si stia rassegnando ad accettare un livello di crescita più basso: il famoso e reiterato livello del +7.5%, da sempre contenuto nelle statistiche e nella retorica cinese, sembra al momento quindi difficilmente raggiungibile. Moderatamente positiva alla lettura dell’indice redatto da HSBC e Markit, pari questo mese a 50.5 contro aspettative di 50 (e un dato precedente pari a 50.2). S&P ha, invece, affermato che non prevede per la Cina un’ondata di default dei veicoli immobiliari, in quanto i governi locali sarebbero in grado di tollerare un 50% di diminuzione nei ricavi del settore. Bloomberg ha, inoltre, riportato che molte regioni stanno gradualmente riducendo le misure di contrasto alla speculazione immobiliare. Una spinta positiva ai mercati asiatici, posto che il cambiamento in genere presuppone un maggior grado di attività e reattività, è venuta invece dalle indiscrezioni del WSJ, che vedrebbe il Presidente cinese Xi in procinto di sostituire il governatore di People Bank Of China Zhou.

Il presente articolo è basato su dati e informazioni ricevuti da fonti esterne ritenute accurate ed attendibili sulla base delle informazioni attualmente disponibili, ma delle quali non si può assicurare la completezza e correttezza. Esso non costituisce in alcun modo un’offerta di stipula di un contratto di investimento, una sollecitazione all’acquisto o alla vendita di qualsiasi strumento finanziario nè configura attività di consulenza o di ricerca in materia di investimenti. Le opinioni espresse sono attuali esclusivamente alla data indicata nel presente articolo e non hanno necessariamente carattere di indipendenza e obiettività. Conseguentemente, qualunque eventuale utilizzo – da parte di terzi – dei dati, delle informazioni e delle valutazioni contenute nel presente articolo avviene sulla base di una decisione autonomamente assunta e non può dare luogo ad alcuna responsabilità per l’autore.