![]()

IL PUNTO DELLA SETTIMANA: dopo il Congresso la priorità della Cina tornerà sulle riforme

- La Cina si avvicina al Congresso con una crescita superiore all’obiettivo del 6.5%

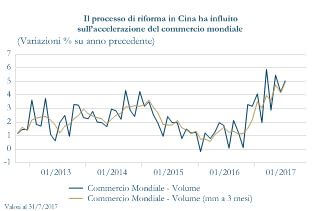

- La riorganizzazione del modello economico cinese ha contribuito in questi mesi a far crescere i prezzi delle materie prime e il commercio mondiale

Continuano le misure adottate delle autorità cinesi per mantenere la stabilità del paese. La settimana scorsa la PBoC ha annunciato che a partire dal prossimo anno ridurrà il coefficiente di riserva obbligatoria di 50pb alle banche, che avranno concesso almeno 1.5% del loro stock di prestiti, nuovi o pre-esistenti, ai “settori sottoutilizzati” dell’economia (specificatamente definiti come prestiti di valore nominale inferiore ai 5mln di RMB concessi a piccole e medie imprese ed agricoltori). Le banche che, invece, eccederanno la metrica del 10% avranno una riduzione di 100pb. Si tratta del primo taglio del coefficiente di riserva obbligatoria da marzo 2016, che dovrebbe migliorare le condizioni di liquidità del paese oltre che sostenere le imprese medio-piccole e gli agricoltori, che hanno sofferto maggiormente del financial deleveraging e delle misure anti-inquinamento intraprese dal governo per riequilibrare il modello economico di crescita del paese. Ridurre il coefficiente di riserva obbligatoria incoraggerà le banche ad offrire prestiti alle piccole e medie imprese poco finanziate, mentre anticiparne l’annuncio di tre mesi offre alle banche il tempo sufficiente per regolare le proprie strutture di prestito. I requisiti di accessibilità sono abbastanza ridotti: secondo la PBoC, tutte le banche di grandi e medie dimensioni, ed in particolare il 90% delle banche commerciali cittadine e il 95% delle banche commerciali agricole che rispettano il requisito dell’1.5% e hanno, quindi, diritto alla riduzione di 50pb. Non esiste, invece, alcun dato ufficiale sulla quota delle banche che soddisfano il limite del 10%. Secondo le prime stime rilasciate dalle principali banche di investimento la liquidità immessa nel mercato dovrebbe oscillare tra i 750 e i 850 miliardi di RMB.

Oltre a contribuire a mitigare il bias strutturale delle banche verso le piccole e medie imprese, il provvedimento si inserisce nella più ampia volontà cinese di attutire le oscillazioni cicliche, segnalando la preoccupazione delle autorità di sostenere il sentiment del mercato alla scadenza del 19 Congresso del Partito. Portare la Cina al Congresso di ottobre con un’economia florida e con progressi evidenti in campo ambientale, uno dei principali motivi di preoccupazione sociale, è stato il leitmotiv della politica cinese quest’anno. L’obiettivo del Presidente è di uscirne ulteriormente rafforzato per disporre del potere necessario per realizzare le grandi riforme che ha in progetto dal primo giorno in cui salì al vertice della Repubblica Popolare nel 2012. Questo atteggiamento contribuisce a spiegare la crescita del PIL superiore all’obiettivo governativo nel primo semestre e l’andamento differenziato della produzione industriale nei diversi comparti dell’economia. Infatti, la Cina si avvicina al  Congresso del Partito di ottobre con un tasso di espansione dell’attività economica sostenuto: in T2 2017 la crescita dell’economia cinese si è confermata al 6.9% a/a, superiore all’obiettivo di governo attorno al 6.5%, grazie a un contributo positivo sia delle esportazioni nette che della domanda interna. Tuttavia, a fronte di una crescita media nel settore manifatturiero sostanzialmente in linea con quanto sperimentato nel 2016, la produzione si sta riducendo in alcuni settori molto inquinanti come quello estrattivo e della lavorazione delle materie prime. Ciò ha portato a un incremento delle importazioni di commodity in sostituzione della ridotta produzione domestica, complice anche il rafforzamento dello yuan, contribuendo all’effetto espansivo sulle quotazioni internazionali e sul commercio mondiale, che ha registrato una ripresa solida a partire dalla fine dell’anno scorso, tornando a crescere a ritmi superiori al 4%, con un contributo crescente sia dei paesi industrializzati che di quelli emergenti, e uscendo dalla debolezza registrata da fine 2011.

Congresso del Partito di ottobre con un tasso di espansione dell’attività economica sostenuto: in T2 2017 la crescita dell’economia cinese si è confermata al 6.9% a/a, superiore all’obiettivo di governo attorno al 6.5%, grazie a un contributo positivo sia delle esportazioni nette che della domanda interna. Tuttavia, a fronte di una crescita media nel settore manifatturiero sostanzialmente in linea con quanto sperimentato nel 2016, la produzione si sta riducendo in alcuni settori molto inquinanti come quello estrattivo e della lavorazione delle materie prime. Ciò ha portato a un incremento delle importazioni di commodity in sostituzione della ridotta produzione domestica, complice anche il rafforzamento dello yuan, contribuendo all’effetto espansivo sulle quotazioni internazionali e sul commercio mondiale, che ha registrato una ripresa solida a partire dalla fine dell’anno scorso, tornando a crescere a ritmi superiori al 4%, con un contributo crescente sia dei paesi industrializzati che di quelli emergenti, e uscendo dalla debolezza registrata da fine 2011.

Europa: i verbali della Bce sottolineano la rinnovata attenzione verso il tasso di cambioLA SETTIMANA TRASCORSA

Il tasso di disoccupazione dell’Area Euro ad agosto resta stabile al 9.1%, leggermente al disopra delle attese (9.0%), mentre aumentano i prezzi alla produzione. Ad agosto, l’indice dei prezzi alla produzione sale dello 0.3% m/m e del 2.5% a/a rispetto alle stime dello 0.1% su mese e del 2.3% su anno, viceversa le vendite al dettaglio deludono le aspettative, in calo dello 0.5% m/m e in crescita dell’1.2% a/a. Pubblicati in settimana i verbali della riunione di settembre della BCE. Emerge sia il trade-off intrinseco tra ritmo e durata della prossima ricalibratura del programma di acquisto di titoli da parte della BCE, sia la preoccupazione del consiglio direttivo relativamente alla volatilità e alla velocità di apprezzamento della valuta comune. In particolare, il capo economista della BCE, Peter Praet, ha chiesto un “attento monitoraggio” del tasso di cambio, una richiesta più forte rispetto a quella del semplice “monitoraggio” scelta dai consiglieri per il comunicato. Inoltre, alcuni membri hanno sottolineato che l’impatto del tasso di cambio sull’inflazione potrebbe essere stato sottovalutato nelle previsione di inflazioni pubblicate a settembre, lasciando quindi spazio per una revisione al ribasso delle stesse in dicembre.

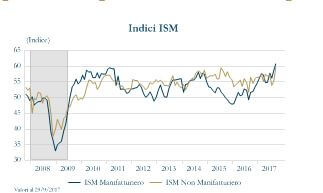

Stati Uniti: gli uragani influenzano ancora i dati congiunturali con gli indici ISM in aumento e gli occupati in diminuzione

Asia: situazione asiatica contraddistinta da ottimismoGli indici ISM sono cresciuti nel mese di settembre, con segnali di ulteriore accelerazione della crescita legata alla ricostruzione post-uragani. Il settore manifatturiero, infatti, vede l’indice ISM salire a 60.88 dal 58.8 di agosto, ben sopra la contrazione stimata dagli analisti (58.1). L’indice non manifatturiero, invece, in settembre si è attestato a 59.8, al disopra del consenso che si aspettava 55.5, segnando il valore più alto degli untili dodici anni. Debole la lettura dei nuovi occupati di settembre nel settore privato, fornita dal report ADP di settembre: il rapporto ha registrato un guadagno di 135mila, di poco inferiore alle aspettative di consenso pari a 140mila ma in significativo rallentamento rispetto ad agosto (228mila). Si è notato inoltre un calo dell’occupazione pari a 7mila unità nel settore relativo alle piccole imprese, in parte dovuto all’effetto degli uragani sui piccoli rivenditori, ma influenzato anche dall’incapacità delle piccole imprese di attrarre talenti competenti. Il report sul mercato del lavoro per il mese di settembre segnala la prima contrazione dal settembre 2010 (i numero di addetti nel settore non agricolo è diminuito di 33 mila unità). Il numero potrebbe essere stato influenzato dagli uragani. Positiva invece l’indicazione proveniente dalla crescita salariale attestatasi a 2.9% a/a dal precedente 2.5%.

Asia: situazione asiatica contraddistinta da ottimismoGli indici ISM sono cresciuti nel mese di settembre, con segnali di ulteriore accelerazione della crescita legata alla ricostruzione post-uragani. Il settore manifatturiero, infatti, vede l’indice ISM salire a 60.88 dal 58.8 di agosto, ben sopra la contrazione stimata dagli analisti (58.1). L’indice non manifatturiero, invece, in settembre si è attestato a 59.8, al disopra del consenso che si aspettava 55.5, segnando il valore più alto degli untili dodici anni. Debole la lettura dei nuovi occupati di settembre nel settore privato, fornita dal report ADP di settembre: il rapporto ha registrato un guadagno di 135mila, di poco inferiore alle aspettative di consenso pari a 140mila ma in significativo rallentamento rispetto ad agosto (228mila). Si è notato inoltre un calo dell’occupazione pari a 7mila unità nel settore relativo alle piccole imprese, in parte dovuto all’effetto degli uragani sui piccoli rivenditori, ma influenzato anche dall’incapacità delle piccole imprese di attrarre talenti competenti. Il report sul mercato del lavoro per il mese di settembre segnala la prima contrazione dal settembre 2010 (i numero di addetti nel settore non agricolo è diminuito di 33 mila unità). Il numero potrebbe essere stato influenzato dagli uragani. Positiva invece l’indicazione proveniente dalla crescita salariale attestatasi a 2.9% a/a dal precedente 2.5%.

L’indice del PMI manifatturiero in Cina è aumentato a 52.4 da 51.7 in agosto al di sopra delle attese (51.6), guidato dall’accelerazione della produzione, dei nuovi ordini e dei nuovi ordini all’esportazione, nonostante una certa pressione sui margini. L’indice PMI Caixin manifatturiero è sceso a 51,0 dal valore di agosto (51,6), che rappresentava il massimo degli ultimi sei mesi. Il PMI non manifatturiero è cresciuto a 55.4 da 53.4, al tasso di crescita più elevato da giugno 2014. In Giappone il PMI manifatturiero è salito a 52.9. Anche il Tankan, indice trimestrale di fiducia del settore manifatturiero, è salito in settembre a 22 dal 17 di luglio, superando le attese (18). La survey è, invece, rimasta invariata per il settore non manifatturiero (23). Il report sul mercato del lavoro ha riportato una crescita dell’occupazione pari a 2.5% a/a e le retribuzioni di agosto sono aumentate dello 0.9% a/a, al di sopra delle attese pari a 0.5% e al valore precedente 0.6% in luglio. Il principale driver è stata la componente legata ai bonus. Le retribuzioni regolari hanno accelerato marginalmente fino al 0.6%, registrando il tasso di crescita più elevato rispetto a marzo 2016, grazie a pagamenti straordinari (più forti da ottobre 2015).

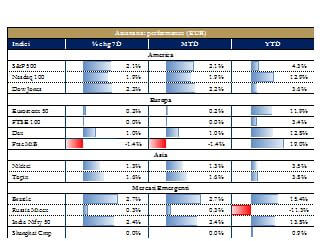

| PERFORMANCE DEI MERCATI | |

| MERCATI AZIONARI

Mercati azionari europei cauti nella prima settimana di ottobre, impattati dal referendum sull’indipendenza catalana e dai successivi episodi di tensione; positivi, invece, i mercati americani, che hanno registrato notevoli rialzi aggiornando i propri massimi. A seguito delle tensioni ai seggi, i leader catalani, in seguito al referendum, hanno aperto la porta a una dichiarazione di indipendenza unilaterale dal governo centrale spagnolo; mentre la Corte Costituzionale ha deciso di sospendere la seduta plenaria del Parlamento catalano prevista per lunedì. La riapertura di un dialogo con il Governo centrale resta a nostro avviso l’unica strada ragionevole. Ricordiamo infatti che i trattati europei prevedono che una regione, che raggiunge l’autonomia, venga di fatto esclusa dall’UE e possa essere riammessa solo con voto unanime, che comprenda il voto del paese da cui si stacca. |

|

| VIEW STRATEGICA

Lo scenario macroeconomico positivo è supportivo per l’azionario e le dinamiche degli utili potrebbereo rappresentare un ulteriore elemento di consolidamento. Tuttavia, le valutazioni elevate suggeriscono selettività sul comparto azionario.

|

|

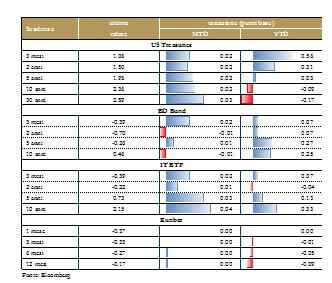

| MERCATI DEI TITOLI DI STATO

I rendimenti dei titoli governativi statunitensi hanno registrato un moderato aumento, complici i dati positivi sull’economia statunitense e i numerosi interventi di esponenti del FOMC, che hanno fatto aumentare all’80% la probabilità prezzata dal mercato di un rialzo del costo del denaro a dicembre. In particolare, il presidente della Fed di Filadelfia Harker (membro votante) ha dichiarato che si aspetta un altro rialzo nel mese di dicembre 2017 e altri tre per il 2018. Mentre il presidente Wiliams (non votante) della Fed di San Francisco si è dichiarato più ottimista sull’inflazione, sostenendo che raggiungerà il 2% nei prossimi anni. Poco mossi i rendimenti della struttura a termine governativa tedesca. Da segnalare inoltre che, nonostante le tensioni in Catalogna, il differenziale di rendimento tra titoli governativi decennali spagnoli e tedeschi non si è ampliato marcatamente, restando attorno ai 120pb. Anche l’asta di Bonos è stata relativamente ben accolta. La Spagna ha venduto complessivamente 4.5 miliardi di euro, tra cui un nuovo titolo governativo a 5 anni che ha ricevuto un rapporto bid-to-cover di 2.12x (contro 1.88 nell’ultima asta sul 5 anni). |

|

| VIEW STRATEGICA

Il livello raggiunto dalle strutture a termine e la compressione degli spread riducono le aspettative di rendimento su tutta l’asset class. Suggeriamo, pertanto, alcune linee guida per la gestione della componente obbligazionaria nei portafogli: a) riduzione della duration obbligazionaria sia governativa che corporate; b) riduzione rischio credito con preferenza ad un approccio tematico. |

|

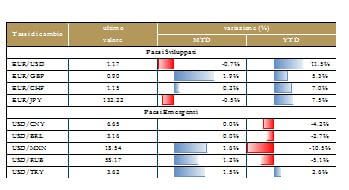

| TASSI DI CAMBIO

Il dollaro si rafforza nei confronti delle principali valute, sulla scia dei dati macroeconomici ed in particolare al dato sulla crescita salariale in settembre. Nei confronti dell’euro pesa anche l’incertezza successiva agli eventi in Catalogna e i verbali della riunione di settembre della BCE, dove si legge che il consiglio direttivo ha valutato, nella riunione di settembre, tutte le varie opzioni sul futuro del programma di acquisti di titoli e adotterà un approccio graduale nella riduzione degli acquisti anche a causa dei rischi posti dall’euro forte e dalla debolezza dei salari nell’Area euro. L’incertezza politica continua a pesare sulla sterlina, che estende la propria debolezza in seguito alla riunione del partito conservatore, dove il primo ministro May è risultato particolarmente debole, suscitando timori di sue potenziale dimissioni. |

|

| VIEW STRATEGICA

Riteniamo che la rimodulazione delle aspettative di politica monetaria abbia guidato il tasso di cambio euro-dollaro negli ultimi mesi e, nonostante la cautela da parte di BCE e Fed nelle strategie di comunicazione dei futuri passi di politica monetaria, non possiamo escludere nuovi episodi di volatilità, anche alla luce degli importati nuovi appuntamenti previsti dall’iter di approvazione della riforma fiscale negli Stati Uniti.

|

|

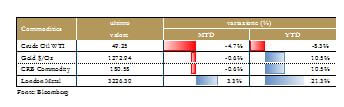

| MATERIE PRIME

Durante la settimana il prezzo del petrolio è sceso moderatamente, con gli investitori che si aspettano che l’Arabia Saudita e Russia estendano i tagli alla produzione nel meeting di novembre. Gli operatori restano però attenti anche ai dati record sull’export USA e alla nuova offerta di petrolio in arrivo dalla Libia. |

|

| VIEW STRATEGICA

Continuiamo a vedere il prezzo del petrolio in un range ristretto rispetto all’ultimo decennio.Restiamo, altresi, positivi sull’oro: nel breve termine la dinamica del prezzo dell’oro è strettamente correlata con quella dei tassi di interesse reali. L’incertezza politica internazionale resta elevata e si configura come un importate driver positivo per l’allocazione in oro.

|

|

|

|

NEWSFLOW SOCIETARIO (*)

EUROPA Finanziari: Carige ha deliberato le condizioni dell’operazione di scambio (liability management exercise – Lme) tra bond subordinati e senior. Creval ha ottenuto dal ministero dell’economia la garanzia pubblica (gacs) sulla tranche senior da 464mln della cartolarizzazione di crediti in sofferenza da complessivi €1.4mld (gross book value). Banca Finnat ha lanciato Aim Sistema Italia PIR, primo fondo dedicato alle società quotate e quotande all’Aim. Banca IFIS ha stipulato l’atto di fusione per incorporazione di Interbanca senza aumento di capitale con efficacia 23 ottobre. Infine, la BCE ha chiesto alle banche su cui vigila di rafforzare ulteriormente i criteri con cui vengono coperti i nuovi crediti deteriorati, alzando al 100% le coperture dopo 2 anni di vintage se i crediti sono non garantiti e dopo 7 anni di vintage se sono garantiti. Telco: a partire da Mediaset, gli uomini del Nucleo Valutario della Guardia di Finanza di Milano, con l’assistenza dei colleghi della polizia francese, hanno eseguito un decreto di perquisizione negli uffici parigini di Vivendi e della società di intermediazione Natixis nell’ambito dell’inchiesta condotta dalla procura di Milano sull’acquisizione di azioni Mediaset. Passando a TIM, il presidente Arnaud de Puyfontaine resta aperto all’ipotesi di separazione della rete fissa, soluzione sostenuta da alcuni esponeneti del governo italiano, anche se un portavoce precisa che il tema non è al momento in agenda. Il gruppo ha inoltre lanciato una nuova obbligazione senior unsecured decennale, dell’importo di €1.25mld.Energy: il Tribunale Superiore di Podgorica ha integralmente annullato il provvedimento di sequestro cautelare della partecipazione azionaria di A2A in EPCG, emesso lo scorso 6 luglio. Per quanto riguarda Enel, Carlo Zorzoli, Country Manager di Enel Brasile, ha detto che la società intende rafforzare la propria presenza sul mercato brasiliano e valuta diverse opportunità di investimento sia nelle rinnovabili che nella trasmissione e distribuzione di elettricità attraverso la controllata Enel Finance International.Automotive: le immatricolazioni di auto in Italia a settembre hanno segnato un rialzo a singola cifra, con Fiat Chrysler che fa meno bene del mercato. Secondo i dati del ministero dei Trasporti, le immatricolazioni di auto sono salite dell’8.13% a 166,956 veicoli, mentre FCA ha segnato un aumento del 5.2% a 47,020. La quota di mercato FCA si attesta al 28.16% dal 28.95% del settembre 2016 e rispetto a 28.79% di agosto. Volkswagen ha annunciato di dover far fronte a un altro onere da $3mld per mettere a posto i motori diesel negli Stati Uniti che porta il conto totale dello scandalo sulle emissioni a circa $30mld.Compagnie aeree: dopo Alitalia e Air Berlin fallisce anche Monarch Airline, compagnia britannica con oltre 2,100 dipendenti; la compagnia ha infatti chiuso tutte le operazioni lasciando bloccate oltre 110mila persone. Ryanair, secondo alcune fonti, ha promesso ai suoi piloti miglioramenti significativi nei pagamenti e nelle condizioni di sicurezza sul posto di lavoro.Settore chimico: Bio-on punta ad approdare al segmento STAR di Borsa Italiana delle piccole e medie imprese più liquide l’anno prossimo e nei prossimi mesi potrebbe rivedere al rialzo le stime del piano industriale 2016-2020.Food: Centrale del latte d’Italia ha siglato una partnership strategica con il gigante del commercio online Alibaba, per la vendita di latte intero a lunga conservazione sul mercato cinese. Tesco ha annunciato che tornerà a remunerare i suoi azionisti dopo la crisi dell’esercizio 2014/2015: la catena di supermercati inglese ha infatti dichiarato che verserà un dividendo intermedio (1 pence), dopo aver messo a segno nel primo semestre un aumento delle vendite di oltre il 3%. M&A: Atlantia annuncia che Santander opererà insieme con Credit Suisse e Mediobanca come advisor finanziario nell’ambito dell’offerta su Abertis. Inoltre, Madrid non prende posizione nel dossier Atlantia–Abertis; lo ha detto il Ministro dell’Economia spagnolo, Luis De Guindos. L’AD Giovanni Castellucci ha dichiarato che il management di Abertis apprezza il progetto di offerta del gruppo italiano Atlantia e che non ci sono ostacoli al lancio dell’OPA. TIM ha dato mandato a Barclays, Credit Suisse e Lazard per la vendita di Persidera e a questo scopo è in corso un premarketing da cui potrebbe emergere un prezzo tra i €350-400mln per la controllata nei servizi broadcasting. Campari ha siglato un accordo con la danese Royal Unibrew A/S per la cessione del business dei soft drink, con l’esclusione di Crodino, per €80mln.

NORDAMERICA Tecnologici: Facebook ha nei piani di assumere ulteriori 1,000 persone allo scopo di avere un maggiore controllo sulle pubblicità e assicurarsi che rispettino determinati criteri così da evitare che la Russia e altri paesi sfruttino il social network per interferire con le elezioni. Per la prima volta in due anni Netflix alzerà i prezzi per gli utenti US: le tariffe saranno modificate per gli abbonamenti Standard e Premium, che permettono di utilizzare la piattaforma da più di un dispositivo; il piano Standard passerà da $9.99 a $10.99 al mese, mentre quello Premium passerà da $11.99 a $13.99. Dopo il caso Apple, la Commissione Europea si prepara ad avanzare una nuova maxi-richiesta di versamento di tasse arretrate ad Amazon: oggi, infatti, la CE dovrebbe imporre alla società di pagare “diverse centinaia di milioni” di euro di imposte arretrate al Lussemburgo. Media: i prezzi delle azioni di Roku hanno iniziato a registrare un lieve calo dopo l’IPO record in cui il titolo ha guadagnato oltre il 60% sul prezzo di IPO; guardando al tasso di crescita del 2016, i ricavi annuali della società potrebbero raggiungere i $623mln nel 2018. I prezzi delle azioni Walt Disney sono fortemente saliti dopo l’annuncio che Espn, Abc e altri canali parte del colosso americano dell’intrattenimento resteranno sul servizio tv via cavo Optimum offerto in USA da Altice USA. Gannett ha annunciato di avere investito in Grateful Ventures, società attiva nel settore digital media, nel tentativo di allargare la propria clientela e raggiungere sempre di più un pubblico giovane. L’investimento non dovrebbe essere superiore ai $10mln. Automotive: Ford Motor ha comunicato che costituirà un nuovo team con sede a Detroit per accelerare lo sviluppo a livello globale dei veicoli elettrici visto il grande incremento della domanda. Tesla ha annunciato una crescita del 4.5% delle vendite nel terzo trimestre, ma “colli di bottiglia” nella produzione del nuovo modello Model3, destinato al grande pubblico, non hanno fatto rispettare i piani. Food: Cal-Maine Foods ha riportato una perdita di $16mln, o $0.33 per azione, inferiore al rosso di $30.9mln, o $0.64 ad azione, dello stesso periodo di un anno fa, ma superiore alle stime di consensus (ferme a una perdita di $0.18 ad azione). Constellation Brands ha migliorato l’outlook dopo una trimestrale superiore alle attese; per l’esercizio in corso l’utile per azione adjusted è atteso ora a $8.25-8.40 (da $7.90-8.10 della precedente guidance). Nel secondo trimestre fiscale l’EPS adjusted si è attestato a $2.47 su ricavi per 2.08mld; gli analisti avevano previsto un EPS a $2.17 su ricavi per 2.06mld. Nel trimestre al 9 settembre l’utile netto di PepsiCo è salito da $1.99 a $2.14mld, pari a un risultato per azione adjusted di $1.48, 5 centesimi in più rispetto alle stime. In crescita anche il fatturato, passato da 16.03 a 16.24mld; questo dato è tuttavia inferiore ai 16.35mld attesi dal consenso. Difesa: la Germania ha aperto un dialogo con Boeing poichè è fortemente interessata a sostituire i propri aerei da combattimento con i caccia prodotti da Boeing a partire dal 2025. Farmaceutico: Eli Lilly ha nominato Joshua Smiley, già da 20 anni all’interno della società, nuovo CFO; inoltre sono stati annunciati ulteriori cambiamenti ai vertici soprattutto per quanto riguarda il ramo della ricerca. I prezzi delle azioni di Zogenix sono fortemente saliti dopo che il trattamento sperimentale della società per la cura di una rara forma di epilessia ha risposto positivamente a importanti test clinici finali. Retail: Honeywell International ha dichiarato di avere nei piani un aumento del dividendo annuale del 12% nel tentativo di resistere alle pressioni da parte degli investitori che insistono per lo spinoff della divisione aerospaziale. Real Estate: KB Home ha annunciato una trimestrale superiore alle attese: l’utile per azione si è attestato a $0.51 su ricavi per $1.14mld. Gli analisti avevano previsto un EPS a $0.47 su ricavi per $1.12mld. Lennar, attiva nel settore delle costruzioni, nel terzo trimestre dell’esercizio fiscale in corso ha conseguito un utile per azione pari a $1.06, al di sopra delle attese pari a $1.00, mentre i ricavi si sono attestati a $3.26mld, poco oltre i $3.24mld su cui aveva scommesso la comunità finanziaria. M&A: Wal-Mart Stores ha acquisito Parcel Inc, una start up di new York specializzata nelle consegne nell’ultimo chilometro, in risposta all’offensiva di Amazon nella vendita dei prodotti freschi. (*) Dati forniti da Mediobanca – Banca di Credito Finanziario S.p.A.

LA PROSSIMA SETTIMANA: quali dati?

- Europa: verranno pubblicati i dati della produzione industriale di agosto, che dovrebbe confermare la fase di espansione.

- Stati Uniti: verranno pubblicati in settimana i verbali della riunione del FOMC di settembre, che dovrebbero confermare l’inclinazione del Comitato a favore di un rialzo dei tassi a dicembre, pur in presenza di ampia incertezza sul sentiero dell’inflazione. Contemporaneamente verranno pubblicati i numeri dell’inflazione CPI e PPI per il mese di settembre, insieme a diversi indicatori sulla fiducia dei consumatori.

- Asia: in Cina domenica verranno pubblicate le riserve valutarie per il mese di settembre.