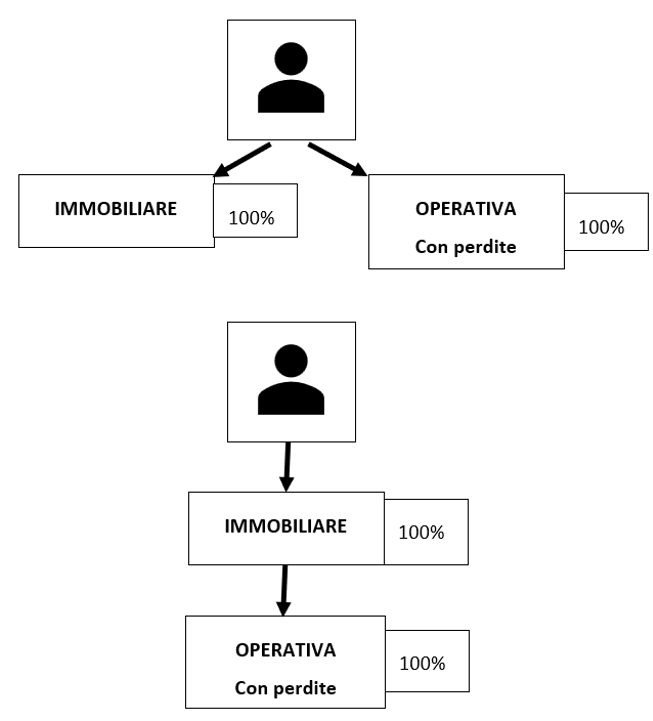

In questo intervento vogliamo esaminare il caso, tutt’altro che infrequente, di Tizio, persona fisica, che detiene 2 partecipazioni (ad esempio, nella società immobiliare e nella società operativa) e che decide, a un certo punto, di conferire le partecipazioni della società operativa nell’immobiliare, al fine di crearsi la holding.

Si veda, per comodità, la successiva figura n. 1.

Figura n. 1

Supponiamo che la società operativa stia riportando in avanti delle perdite fiscali. Si pone, a questo punto, il problema di valutare se esista qualche regime fiscale limitativo a questo riporto.

Ebbene, rileviamo sin da subito come non possano trovare applicazione le previsioni in tema di riporto delle perdite fiscali in ipotesi di fusione, scissione e conferimento di azienda.

Indubbiamente, tuttavia, l’art. 84, TUIR, relativo alle cessioni di partecipazioni, non può essere trascurato. Senza approfondire la norma, possiamo in questa sede ricordare che la stessa prevede delle limitazioni al riporto delle perdite fiscali, degli oneri finanziari indeducibili eccedenti il ROL e delle eccedenze ACE, qualora più o meno contestualmente si verifichi il mutamento del controllo e la modifica dell’attività esercitata dalla società.

Da un punto di vista formalistico non possiamo negare che, con il conferimento di partecipazioni, il controllo muta: prima il socio era Tizio, successivamente il socio è la holding. Il problema dell’applicabilità dell’art. 84, pertanto, non può essere trascurato, atteso che, in base all’art. 9, TUIR, il conferimento è assimilato alla cessione di partecipazioni. Generalmente il problema viene risolto a monte, in quanto il conferimento della società operativa non comporta generalmente una modifica dell’attività esercitata. In altre parole, pur essendo soddisfatta la condizione della modifica del controllo della società, non viene soddisfatta l’ulteriore condizione, comunque richiesta, relativa alla modifica dell’attività nel biennio antecedente o successivo alla cessione.

Supponiamo, tuttavia, che l’attività abbia subito una modifica e che, quindi, si debba vagliare l’applicabilità dell’art. 84, TUIR.

Nel caso di specie, potrà ragionevolmente trovare applicazione l’art. 177-ter, TUIR, il quale prevede che non si applicano le varie discipline limitative al riporto dalle aperte, qualora le stesse siamo siano maturate in costanza di gruppo. In effetti, la presenza di una persona fisica che controlla sia la società operativa sia la immobiliare fa sì che Il gruppo si sia concretizzato.

Il problema è che la norma riguarda solo le perdite maturate a partire dal 2024.

Prima di abbandonarsi al test di vitalità e al test del patrimonio netto ed eventualmente proporre interpello, si può anche valutare la via della risposta a interpello n. 39/E/2022. In quell’occasione, l’Agenzia delle Entrate aveva avuto modo di chiarire che, nel caso di una holding che controllava una società con perdite, la cessione della holding, ancorché non rappresentasse formalmente la cessione delle quote dell’operativa, rendeva applicabile l’art. 84 relativamente al riporto delle perdite. In altre parole, nella sostanza, la cessione della holding rappresentava la cessione delle quote dell’operativa sottostante.

Nell’esempio della figura n. 1 potremmo, quindi, applicare questi principi e ritenere che, nella sostanza, il controllo non muta, per cui la disciplina dell’art. 84 non può trovare applicazione. Si presti, tuttavia, attenzione al fatto che nell’ipotesi da noi proposta la holding sarebbe una società mista, immobiliare, mentre nel caso della risposta a interpello n. 39/E/2022 non si coglie se la società ceduta a monte sia una holding pura o una società con altra attività al suo interno.