L’elaborazione del Modello Isa relativo al periodo d’imposta 2019, parte integrante del Modello Redditi 2020 che va presentato entro il prossimo 30 novembre, consente l’attribuzione di rilevanti premialità ai contribuenti che, anche a seguito dell’indicazione di ulteriori componenti positivi per migliorare il profilo di affidabilità, presentano un punteggio Isa adeguato.

Come noto, il comma 11 dell’articolo 9-bis D.L. 50/2017 individua gli effetti premiali correlabili ai diversi livelli di affidabilità fiscale conseguenti all’applicazione degli Isa, che, per il periodo d’imposta 2019, sono stati definiti con il Provvedimento del 30 aprile scorso.

In particolare tale Provvedimento:

- ha confermato i livelli di affidabilità previsti per il 2018;

- ha individuato nuovi livelli di affidabilità per l’accesso ai benefici premiali calcolati quale media semplice dei punteggi Isa relativi al biennio 2018-2019.

Come sottolineato dalla circolare 16/E/2020, tale meccanismo è finalizzato ad individuare e premiare situazioni di affidabilità costanti nel tempo ed appare in piena sintonia con le logiche che ispirano il meccanismo di funzionamento degli Isa, costruiti anche per tener conto della “storia fiscale” del contribuente.

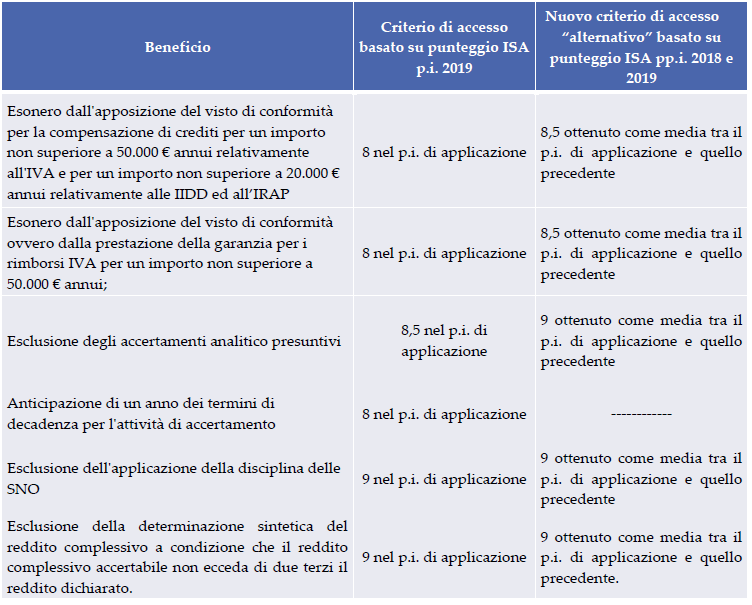

Il quadro che emerge è riportato nella tabella sottostante, che sintetizza i livelli di affidabilità fiscale richiesti, per il 2019, per accedere ai benefici previsti dall’articolo 9-bis D.L. 50/2017.

Va evidenziato che i benefici premiali sono riconosciuti per il 2019 per le imposte dirette e per l’Irap ma non per l’Iva, a causa dei diversi termini di presentazione delle relative dichiarazioni.

Di conseguenza, ipotizzando un contribuente che consegue un punteggio di affidabilità fiscale pari a 8 per il 2019 o 8,5 come media 2018-2019, potrà procedere alla compensazione dei crediti Irpef/Ires/Irap risultanti dal Modello Redditi/Irap 2020 (fino a 20.000 euro annui) e del credito Iva risultante dal Modello Iva 2021 o del credito maturato nei primi tre trimestri del 2021 (fino a 50.000 euro annui).

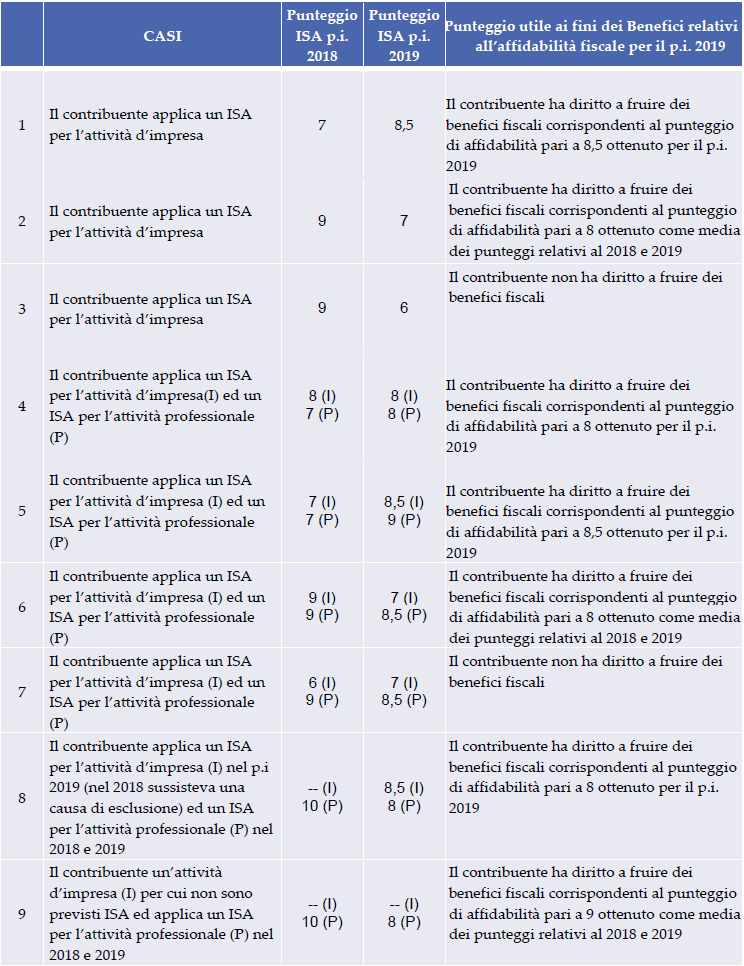

La circolare 16/E/2020 ha inoltre fornito alcune esemplificazioni sotto riportate, che chiariscono meglio le modalità con cui applicare i nuovi criteri per l’individuazione, in relazione al periodo d’imposta 2019, del punteggio utile ai fini della fruizione dei benefici fiscali.

Si ricorda, infine, che il contribuente, soprattutto nel caso in cui l’applicazione degli Isa determini un basso punteggio di affidabilità, ha sempre la possibilità di evidenziare, nel campo Note aggiuntive del software Isa, particolari circostanze specifiche riferibili alle condizioni di svolgimento della propria attività che, seppur non previste tra quelle che per legge o per decreto determinano una causa di esclusione, potrebbero non essere adeguatamente colte con l’applicazione degli indici.