Con i provvedimenti del Direttore dell’Agenzia delle entrate del 29.01.2021 sono stati approvati i modelli dichiarativi Redditi 2021 per le persone fisiche, le società e gli enti non commerciali in cui debuttano i nuovi crediti d’imposta delle imprese introdotti per il periodo 2020.

Nel nuovo quadro RU trovano collocazione in particolare, oltre a i crediti d’imposta introdotti per fronteggiare l’emergenza da Covid-19 (il credito per botteghe e negozi, il credito per i canoni di locazione degli immobili a uso non abitativo e affitto d’azienda, il credito per le spese per l’adeguamento degli ambienti di lavoro e i crediti d’imposta per la patrimonializzazione delle società), i seguenti crediti d’imposta del piano nazionale Transizione 4.0:

- il credito d’imposta R&S&I&D ex articolo 1, commi 198–206, L. 160/2019 (c.d. legge di Bilancio 2020) con l’eventuale maggiorazione per le attività di R&S nel Mezzogiorno e regioni sismi 2016 e 2017 ex articolo 244 D.L. 34/2020 (c.d. Decreto Rilancio) convertito in L. 77/2020;

- il credito d’imposta per investimenti in beni strumentali ex articolo 1, commi 184–197, L. 160/2019 (c.d. Legge di Bilancio 2020);

- il credito d’imposta per investimenti in beni strumentali ex articolo 1, commi 1051–1063, L. 178/2020 (c.d. Legge di Bilancio 2021);

- il credito d’imposta formazione 4.0 ex articolo 1, commi 46–56, L. 205/2017 e ss.mm.ii.

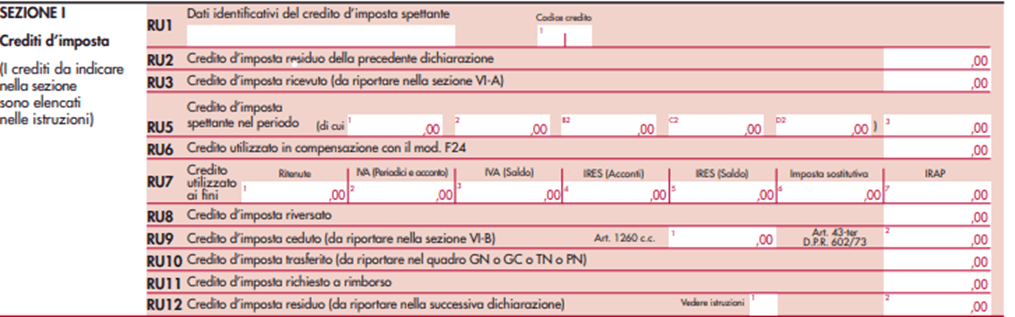

La presenza di crediti d’imposta 4.0 maturati nel periodo d’imposta in corso al 31.12.2020 richiede la compilazione delle seguenti due sezioni del quadro RU:

- sezione I riservata all’indicazione di tutti i crediti d’imposta da riportare nella dichiarazione dei redditi,

- sezione IV riservata ai soli crediti Transizione 4.0.

Si configurano come aiuti di Stato e richiedono pertanto la compilazione ulteriore del quadro RS i seguenti:

- il credito d’imposta formazione 4.0;

- il credito d’imposta R&S con aliquote maggiorate nel Mezzogiorno e nelle regioni colpite dai sismi 2016 e 2017.

Sezione I (modello Redditi 2021 società di capitali)

Al rigo RU1, casella 1 va indicato, come nei precedenti periodi d’imposta, il codice identificativo del credito, prestando attenzione alle variazioni intervenute con le nuove discipline introdotte dalle Legge di Bilancio 2020 e 2021:

| Credito d’imposta | Codice id. RU 1 col. 1 | Codice aiuto di Stato RS401 |

Codice tributo F24 | |

| R&S&I&D L. 160/2019 | L1 | – | n.d. | |

| R&S nel Mezzogiorno | L1 | 61 | n.d. | |

| R&S nelle regioni sismi 2016 e 2017 D.L. 34/2020 | L1 | 62 | n.d. | |

| Investimenti in beni strumentali L. 160/2019 |

Beni ordinari ex articolo 1, comma 188, L. 160/2019 | H4 | – | 6932 |

| Beni materiali 4.0 ex articolo 1, comma 189, L. 160/2019 | 2H | – | 6933 | |

| Beni immateriali 4.0 ex articolo 1, comma 190, L. 160/2019 | 3H | – | 6934 | |

| Investimenti in beni strumentali L. 178/2020 |

Beni ordinari ex articolo 1, comma 1054, L. 178/2020 | L3 | – | 6935 |

| Beni materiali 4.0 ex articolo 1, comma 1056, L. 178/2020 | 2L | – | 6936 | |

| Beni immateriali 4.0 ex articolo 1, comma 1058, L. 178/2020 | 3L | – | 6937 | |

| Formazione 4.0 | F7 | 54 | 6897 | |

Al rigo RU5, colonna 3, va indicato l’ammontare complessivo dei crediti spettanti nel periodo d’imposta, comprensivo degli importi alle colonne 1, 2, B2, C2 e D2; le colonne 1 e 2 del medesimo rigo vanno compilate in caso di attività di R&S nel Mezzogiorno (col. 1) e nelle Regioni Lazio, Marche e Umbria colpite dai sismi 2016 e 2017 (col. 2).

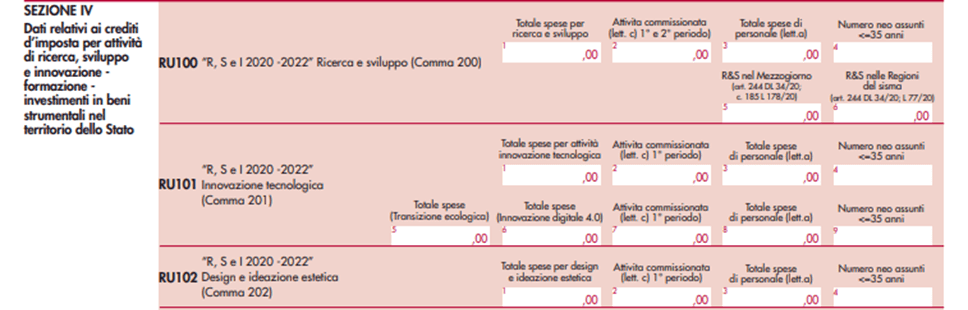

Sezione IV – crediti d’imposta 4.0 (modello Redditi 2021 società di capitali)

Credito d’imposta R&S&I&D – codice id L1

Al credito d’imposta R&S&I&D sono dedicati tre righi della sezione IV, i righi RU100, RU101 e RU102, per ciascuna delle fattispecie di attività ammissibili di cui ai commi 200, 201 e 202, articolo 1 L. 160/2019.

Per ogni tipologia di attività sono poi richieste, in specifiche colonne, le seguenti informazioni di dettaglio:

- le spese per attività commissionata extra-muros;

- le spese del personale;

- il numero di giovani qualificati neo assunti le cui spese sono maggiorate del 150%;

- le spese per attività di R&S afferenti strutture produttive ubicate nel Mezzogiorno e distintamente nelle regioni colpite dai sismi 2016 e 2017 (con maggiorazione delle aliquote dal 25% al 45% in funzione della dimensione d’impresa).

Credito d’imposta formazione 4.0 – codice id F7

![]()

Analogamente al modello dichiarativo del periodo d’imposta 2019, al credito formazione 4.0 è dedicato un rigo (RU110) con indicazione dei seguenti dati:

- numero ore impiegate dai lavoratori (discenti e docenti) in attività di formazione;

- numero di lavoratori (discenti e docenti) coinvolti nella formazione.

Il modello Redditi e le relative istruzioni non hanno recepito le modifiche introdotte dall’articolo 1, comma 1064, lettere i)-l), L. 178/2020 (c.d. Legge di Bilancio 2021) che, secondo il dettato normativo, dovrebbero applicarsi già dal periodo d’imposta in corso al 31.12.2020.

Credito d’imposta investimenti in beni strumentali L. 160/2019 – codici id H4, 2H, 3H

![]()

Al credito d’imposta per investimenti in beni strumentali nuovi realizzati nel 2020 secondo la previgente normativa della Legge di Bilancio 2020 è dedicato il rigo RU120, con espressa indicazione nelle tre colonne dell’ammontare complessivo degli investimenti effettuati in beni materiali ordinari (cod. H4), materiali 4.0 (cod. 2H) e immateriali 4.0 (cod. 3H) rispettivamente.

Credito d’imposta investimenti in beni strumentali L. 178/2020 – codici id L3, 2L, 3L

Al credito d’imposta per investimenti in beni strumentali nuovi realizzati nel 2020 e nel 2021 secondo la nuova normativa della Legge di Bilancio 2021 è dedicato il rigo RU130.

Per gli investimenti in beni materiali e immateriali ordinari (cod. L3) va indicato separatamente il costo dei beni materiali, il costo dei beni immateriali, il costo degli investimenti in strumenti e dispositivi tecnologici destinati dall’impresa alla realizzazione di modalità di lavoro agile e va segnalata la presenza di un volume di ricavi o compensi inferiori a 5 milioni di euro (presumibilmente con riferimento al periodo d’imposta 2019, in assenza di indicazioni normative) che dà diritto alla compensazione in unica soluzione.

Va poi esposto separatamente l’ammontare complessivo di investimenti effettuati nel periodo d’imposta in beni materiali 4.0 (cod. 2L) e immateriali 4.0 (cod. 3L).