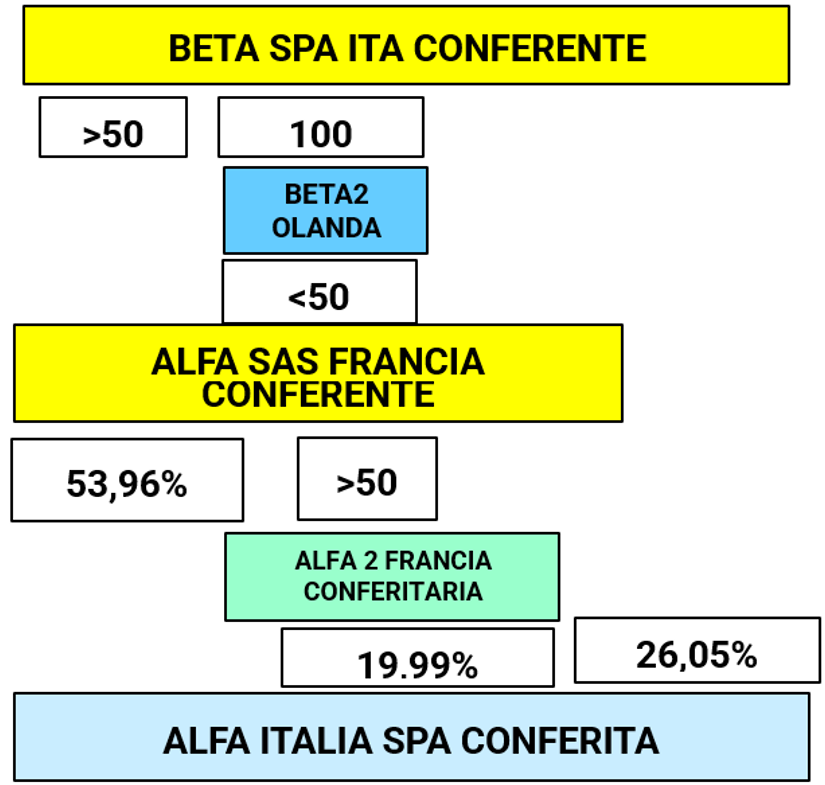

La risposta a interpello n. 217/E/2025 ha affrontato un caso di conferimento di partecipazioni realizzato congiuntamente da un socio residente e da un non residente. Per meglio comprendere la casistica, proponiamo di seguito una rappresentazione della configurazione del gruppo.

In sintesi:

- la società conferitaria è ALFA2 Francia;

- i 2 soci conferenti sono una società francese che detiene il 53,96% e Beta Italia che detiene il 26,05%;

- la società conferita è Alfa Italia.

Il contribuente, osservando che si tratta di un conferimento simultaneo, ritiene che lo stesso possa essere incardinato in un conferimento intracomunitario e, quindi, che lo stesso risulti fiscalmente neutro, ai sensi degli artt. 178 e 179, TUIR, in quanto la conferita e la conferitaria risiedono in Paesi comunitari diversi (la norma applicabile era quella anti Riforma) e si ritiene soddisfatto il requisito previsto dalla norma per cui «alcuno dei partecipanti che effettuano lo scambio sia residente nel territorio dello Stato» per il fatto che uno dei conferenti è italiano.

Il contribuente, quindi, chiede se possa dirsi integrata la condizione, di cui all’art. 178, comma 1, lett. e), TUIR, relativa alla necessità che «alcuno dei partecipanti che effettuano lo scambio sia residente nel territorio dello Stato», al fine di applicare a tale conferimento, al sussistere delle altre condizioni, la disciplina di neutralità fiscale di cui all’art. 179, comma 4, TUIR.

L’Agenzia, tuttavia, ritiene che al conferimento simultaneo oggetto dell’istanza, non si applichi il regime di neutralità previsto dall’art. 179, comma 4, TUIR, considerato che il requisito del controllo del soggetto conferito è trasferito a Alfa2 Francia unicamente attraverso il conferimento della quota partecipativa del 53,96% posseduta da Alfa Francia, soggetto non residente.

La risposta porta con sé 2 conseguenze importanti. In primo luogo, pare risolvere il dubbio sollevato da chi scrive e da pochissimi altri autori per cui, nel caso in cui un socio conferisca già da solo una quota che consente alla conferita di acquisire il controllo, il contestuale conferimento (ancorché uno actu) da parte del socio di minoranza della sua quota non pare beneficiare del regime di neutralità o realizzo controllato che, a seconda dei casi, interessa il socio conferente la maggioranza. Ciò, ovviamente, nella vigenza della disciplina pregressa.

Ricordiamo, tuttavia, come sul punto l’Agenzia delle Entrate avesse diramato una serie di risposte a interpello private che andavano in senso contrario.

Il secondo aspetto che vogliamo evidenziare è che il socio di minoranza non viene neanche considerato come rilevante per il conferimento per cui di fatto l’Agenzia nega la neutralità anche per il socio francese.

Questo aspetto potrebbe creare problemi di incompatibilità con i principi comunitari, in quanto un socio italiano che conferisce la maggioranza potrebbe realizzare il conferimento intercomunitario mentre, come emerge nella risposta, analogo regime è precluso al socio estero.

Il problema è spesso risolto a livello convenzionale, ma la cosa potrebbe non funzionare per le società immobiliari e, per la Francia, anche per società dove si detiene una partecipazione rilevante.

Il problema potrebbe essere risolto ritenendo che l’indicazione normativa, per cui alcuno dei soci che effettuano il conferimento sia residente in Italia, possa essere riferito anche alla conferitaria o (nonostante il ruolo passivo di quest’ultima) alla conferita.