Al fine di prevenire strategie fiscali internazionali aggressive finalizzate ad un artificioso spostamento dei profitti, laddove tali profitti siano soggetti a non imposizione o a un’imposizione ridotta, un centinaio di Paesi ha aderito alla Convenzione Multilaterale Beps (base erosion and profit shifting).

La finalità è quella di assicurare che i profitti siano tassati dove vengono svolte rilevanti attività economiche che generano tali profitti e dove il valore aggiunto è creato.

A tal fine si rendono opportune alcune modifiche dei trattati in vigore tra i Paesi aderenti. Queste modifiche entreranno in vigore in modo più o meno automatico quando la convenzione Multilaterale sarà in vigore.

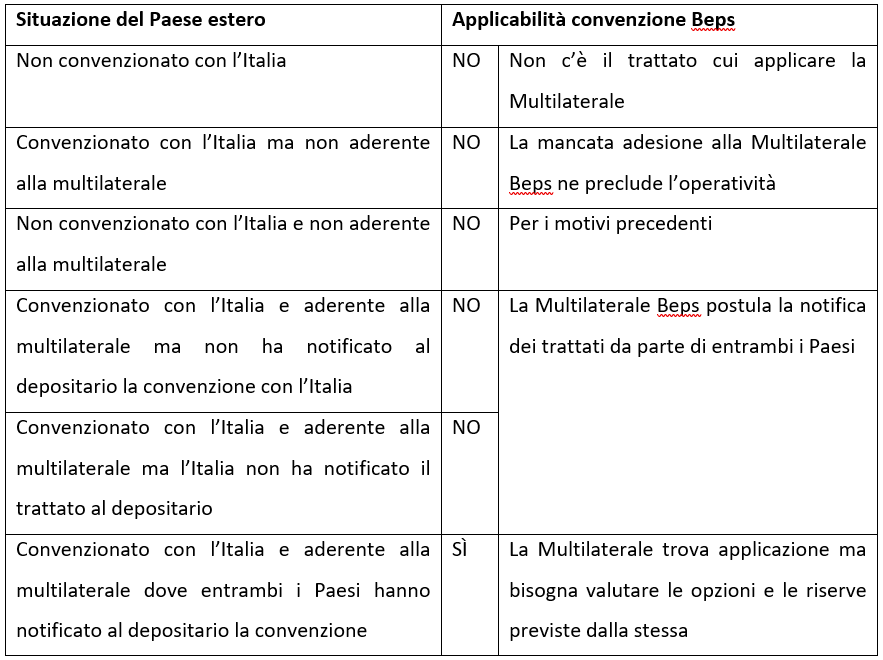

Affinché questa possa essere applicata, è necessario che entrambi i Paesi che hanno stipulato la Convenzione:

- abbiano aderito alla Multilaterale;

- abbiano comunicato che il trattato è un trattato coperto dalla Multilaterale.

Si veda al riguardo la successiva tabella, relativa all’applicabilità della Mli Beps ai vari trattati.

Non tutto il contenuto della Convenzione Multilaterale entrerà in vigore, in quanto non tutte le disposizioni hanno carattere vincolante.

In particolare, la Multilaterale contiene:

- disposizioni obbligatorie (c.d. minimum standard);

- disposizioni con possibili riserve;

- disposizioni che prevedono opzioni esercitabili.

In relazione alle disposizioni obbligatorie, non è prevista alcuna ipotesi di disapplicazione.

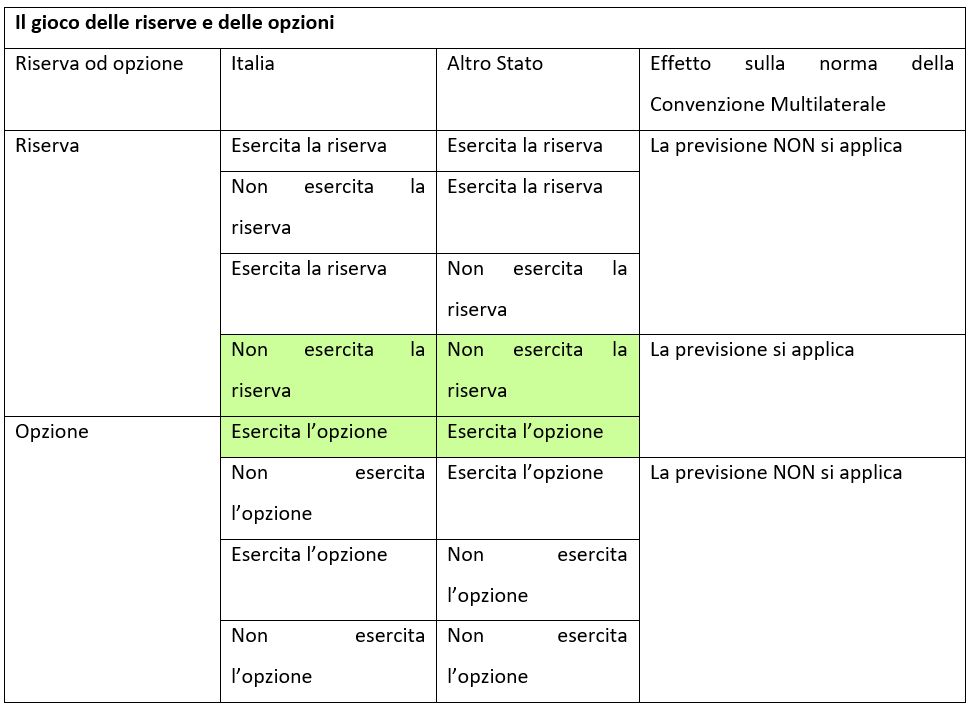

In relazione alle riserve, la riserva esercitata da uno Stato blocca la previsione della Multilaterale. Diversamente, nel caso di opzioni, è necessario che entrambi gli Stati esercitino l’opzione per la relativa applicazione affinché le stesse possano operare.

Si veda il successivo prospetto di sintesi.

Probabilmente la Multilaterale entrerà in vigore, per l’Italia e per i trattati già in essere con i vari paesi esteri coinvolti, dal 2022 a seconda del momento di recepimento della disciplina da parte del nostro legislatore e dalla notifica all’Ocse dell’avvenuto recepimento.

Attualmente, infatti, secondo l’elenco aggiornato al 29 settembre 2020, come reperibile dal sito dell’OCSE, sono oltre 52 i Paesi le cui convenzioni hanno subito taluni ritocchi in quanto la MLI sta già esplicando i propri effetti.

I Paesi che, però, hanno sottoscritto l’accordo della Multilaterale sono, ad oggi, 94, e vi sono giurisdizioni che hanno già espresso i loro intento nella firma (Algeria, Libano, Thailandia, Eswatini).

L’Italia, che ha sottoscritto la Multilaterale ancora con il primo gruppo di Paesi il 7 giugno 2017, come detto, deve ora procedere con il recepimento della stessa e con notifica al depositario Ocse per far sì che le modifiche alle varie convenzioni esplichino il loro effetto.