La Legge di bilancio 2025 introduce, tramite l’art. 16-ter TUIR, un tetto alle detrazioni per contribuenti con reddito oltre 75.000 euro, determinato in base al reddito e al numero di figli a carico. Il limite massimo di spesa detraibile varia da 14.000 a 8.000 euro, ridotto tramite coefficienti familiari, con esclusione di alcune spese (es. sanitarie e investimenti innovativi). Per redditi superiori a 120.000 euro si applica inoltre una riduzione progressiva delle detrazioni fino all’azzeramento a 240.000 euro.

La Legge di bilancio per il 2025 ha introdotto, per i soggetti con reddito complessivo superiore a 75.000 euro, specifici limiti per la fruizione delle detrazioni d’imposta.

In particolare, l’art. 16-ter, TUIR, ha previsto, per tali soggetti, che gli oneri e le spese, considerati complessivamente, siano ammessi in detrazione fino a un determinato ammontare, calcolato in ragione del reddito complessivo e del numero di figli fiscalmente a carico.

È, pertanto, necessario determinare preliminarmente, in ragione del reddito complessivo posseduto, il c.d. importo base sul quale, poi, applicare il coefficiente individuato in relazione al numero dei figli fiscalmente a carico.

Il comma 2 dell’art. 16-ter, TUIR, indica 2 diversi importi base da prendere in considerazione:

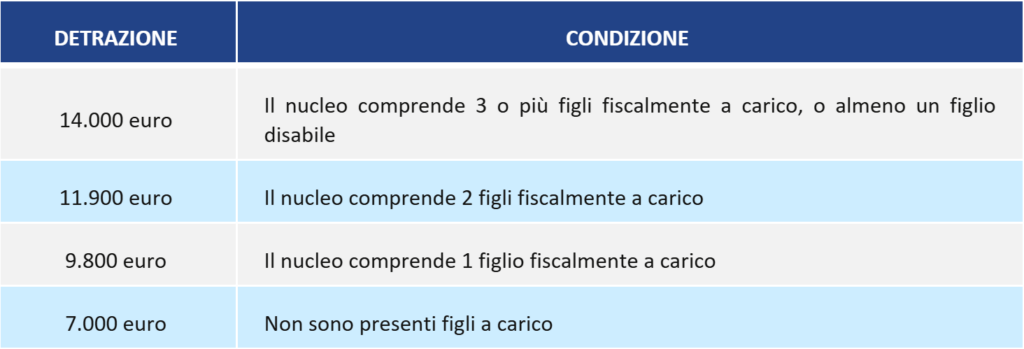

- 14.000 euro, nell’ipotesi di reddito complessivo superiore a 75.000 euro ma inferiore a 100.000 euro;

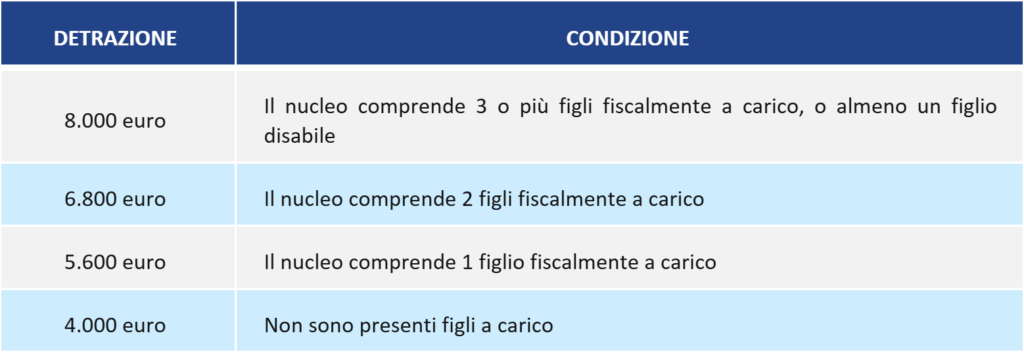

- 8.000 euro, nell’ipotesi di reddito complessivo superiore a 100.000 euro.

I coefficienti, da applicare all’importo base, sono i seguenti:

- 0,50, nell’ipotesi in cui, all’interno del nucleo familiare, non siano presenti figli a carico (ossia che si trovano nelle condizioni previste dall’art. 12, comma 2, TUIR);

- 0,70, nell’ipotesi in cui, all’interno del nucleo familiare, sia presente un figlio considerato a carico (ossia che si trova nelle condizioni previste dall’art. 12, comma 2, TUIR);

- 0,85, nell’ipotesi in cui, all’interno del nucleo familiare, siano presenti due figli considerati a carico (ossia che si trovano nelle condizioni previste dall’art. 12, comma 2, TUIR);

- 1, nell’ipotesi in cui, all’interno del nucleo familiare, siano presenti più di due figli considerati a carico (ossia che si trovano nelle condizioni previste dall’art. 12, comma 2, TUIR), ovvero almeno uno con disabilità accertata ai sensi dell’art. 3, Legge n. 104/1992, che si trovi nelle condizioni previste dall’art. 12, comma 2, TUIR.

Vale a dire che, moltiplicando i coefficienti all’importo base di 14.000 euro, i limiti degli oneri e delle spese da portare in detrazione, per redditi di importo complessivo superiore a 75.000 euro ma inferiore a 100.000 euro, sono i seguenti:

Diversamente, moltiplicando i coefficienti all’importo base di 8.000 euro, i limiti degli oneri e delle spese da portare in detrazione, per redditi di importo complessivo superiore a 100.000 euro, sono i seguenti:

Rimangono comunque esclusi dal computo dell’ammontare complessivo degli oneri e delle spese da portare in detrazione:

- le spese sanitarie, di cui all’art. 15, comma 1, lett. c), TUIR;

- le somme investite in start-up innovative, di cui agli artt. 29 e 29-bis, D.L. n. 179/2012, conv. con modif. dalla Legge n. 221/2012;

- le somme investite nelle piccole e medie imprese innovative, di cui all’art. 4, commi 9 e 9-ter, D.L. n. 3/2015, conv. con modif. dalla Legge n. 33/2015.

Resta fermo, in ogni caso, quanto previsto dalla disposizione di cui all’art. 15, comma 3-bis, TUIR, per la quale la detrazione d’imposta varia per i titolari di reddito complessivo superiore a 120.000 euro. Ne consegue che il contribuente con un reddito complessivo superiore a 75.000 euro, ma non superiore a 120.000 euro, determina l’ammontare massimo degli oneri e delle spese ammessi in detrazione e beneficia delle detrazioni per l’intero importo.

Se, invece, il reddito complessivo percepito nell’anno di riferimento è superiore a 120.000 euro, il contribuente, dopo aver determinato l’ammontare massimo degli oneri e delle spese ammessi in detrazione, beneficia delle detrazioni per la parte corrispondente al rapporto tra l’importo di 240.000 euro, diminuito del reddito complessivo, e 120.000 euro.

In considerazione di tale limitazione, l’importo della detrazione diminuisce progressivamente all’aumentare del reddito fino ad azzerarsi al raggiungimento della soglia reddituale di 240.000 euro.

Per esempio, per un reddito di 130.000 euro e una spesa di 1.000 euro, l’importo riproporzionato detraibile è di 917 euro {1.000 x [(240.000-130.000): 120.000]}.