L’Agenzia delle Entrate affronta un caso interessante di conferimento a realizzo controllato di partecipazioni detenute in 2 società in una holding. L’aspetto di maggior interesse non attiene tanto all’operazione di conferimento singolarmente considerata che, potremmo dire, non presentava di per sé questioni problematiche in tema di abuso, quanto dal fatto che, successivamente all’operazione, il genitore conferente dona la nuda proprietà della sua quota detenuta nella holding ai propri figli senza chiedere l’esenzione da imposta di donazione e successione, di cui all’art. 3, comma 4-ter, D.Lgs. n. 346/1990, in quanto si tratta di quote di minoranza.

Il punto cruciale dell’operazione sta nel fatto che, come generalmente accade quando vengono implementate operazioni di conferimento a realizzo controllato, il patrimonio contabile della holding conferitaria risulta essere sensibilmente inferiore a quello delle società conferite.

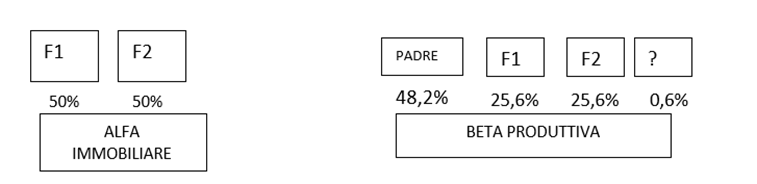

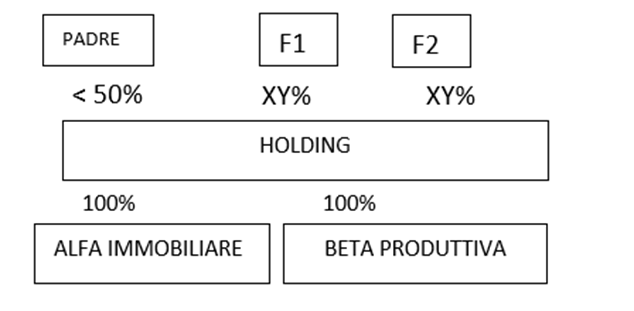

Il seguente grafico rappresenta la situazione di partenza e la situazione di arrivo prospettata nell’interpello:

Situazione di partenza

Invero, la sommatoria delle quote della società Beta detenute dal padre e dai 2 figli non giunge al 100%, ma si tratta di un aspetto che non rileva ai fini della nostra analisi.

Situazione di arrivo

Nell’interpello non emergono valori contabili ma, ipotizzando un patrimonio netto di ALFA di 2 milioni e di BETA di 1 milione, se il Padre donasse direttamente le quote di dette società, emergerebbe una base imponibile, ai fini dell’imposta di donazione, di 3 milioni, da cui decurtare la franchigia di 1 milione per figlio e, per la parte eccedente, scontare l’imposta del 4%. Ebbene, a seguito dell’operazione di conferimento, a prescindere dai patrimoni netti di Alfa e Beta, il Patrimonio netto di Holding potrebbe essere, ad esempio, solo 100.000 euro. Il primo bilancio che la Holding chiuderà potrebbe presentare i seguenti valori:

| Attivo | Passivo | ||

| Partecipazione in Alfa | 50.000 € | Patrimonio netto | 100.000 € |

| Partecipazione in Beta | 50.000 € |

Ebbene, il valore di Patrimonio netto di 100.000 euro diviene la base imponibile ai fini dell’imposta di donazione.

Come noto, infatti, per beneficiare degli effetti del realizzo controllato, si tende (lecitamente) ad appiattire l’incremento del netto della conferitaria holding, allineandolo al costo fiscalmente riconosciuto delle partecipazioni in capo ai soci conferenti.

Atteso che, in base all’art. 16, D.Lgs. n. 346/1990, in caso di donazione o successione di quote di società non negoziate in mercati regolamenti, la base imponibile è costituita dal Patrimonio netto contabile, appare di tutta evidenza come il conferimento in una holding consenta di abbattere tale base imponibile.

A quanto ci consta, tuttavia, la questione dell’abuso non era mai stata affrontata dall’Agenzia in una risposta ufficiale. Forse, nessuno aveva mai avuto il coraggio di chiedere all’Amministrazione finanziaria se questo tipo di operazione potesse presentare dei profili di abuso.

In dottrina, orientamenti favorevoli erano stati riscontrati nel pregevole Studio del Notariato n. 29-2021/T del 23 marzo 2021 dove, in estrema sintesi, i Notai evidenziavano che, un conto è donare quote di una società operativa, tutt’altra questione è donare quote di una holding.

Ebbene, nel caso dell’interpello in commento, il contribuente evidenzia che la creazione della holding risponde alle seguenti esigenze:

- gestire in maniera unitaria come un gruppo le società oggetto di conferimento;

- ottimizzare l’impiego della liquidita;

- evitare che eventuali dissidi possano bloccare operatività aziendale;

- evitare che le quote delle società operative cadano in comunione in caso di morte.

L’Agenzia delle Entrate, come era ragionevole attendersi, non solleva alcun profilo di criticità in relazione all’operazione di conferimento a realizzo controllato per la creazione della holding.

Giungendo al delicato tema del risparmio fiscale ai fini dell’imposta di successione e donazione, l’Agenzia rileva come lo stesso «deve considerarsi “indebito” in quanto appare in contrasto con la finalità della citata norma di cui all’articolo 16, lettera b), del TUSD».

L’ufficio osserva che «la base imponibile, che viene a determinarsi in virtù della descritta operazione di conferimento delle quote delle due Società Alfa e Beta, costituisce un valore non corrispondente alla effettiva capacità contributiva relativa alla donazione e all’oggettiva determinazione del patrimonio netto della Società Beta, le cui quote sono oggetto, seppure indirettamente, della donazione effettuata dal padre nei confronti dei propri figli».

L’osservazione dell’ufficio appare, ad avviso di chi scrive, non del tutto comprensibile. Nella risposta, l’Agenzia richiama quanto già precisato nella risposta a interpello n. 514/E/2019 secondo cui «la diversità di criteri previsti dal legislatore nel citato articolo 16 trova la sua “ratio” nella esigenza di semplificare il processo di valutazione dei titoli da parte degli eredi tenuti a presentare la dichiarazione di successione, fornendo loro parametri funzionali a determinare un valore che sia al contempo in grado sia di misurare la effettiva capacità contributiva che di assicurare una apprezzabile oggettività di determinazione». Invero, nell’interpello dell’epoca, il quesito riguardava quale base imponibile assumere, ai fini dell’imposta sulle successioni, per dei titoli negoziati in un sistema di negoziazione non rientrante nella definizione di “mercato regolamentato”. L’art. 16, infatti, differenzia il criterio di valutazione tra:

- «a) titoli quotati in borsa o negoziati al mercato ristretto»; oppure

- «b) azioni e titoli o quote di partecipazione al capitale di enti diversi dalle società, non quotate in borsa né negoziati al mercato ristretto (…)».

Ebbene, se è pur vero che il Patrimonio netto contabile della holding non rappresenta la capacità contributiva, generalmente la stessa non è rappresentata nemmeno dal patrimonio netto contabile delle società conferite, in quanto lo stesso risulta sensibilmente inferiore al valore economico.

A ogni buon conto, l’Agenzia Entrate ritiene l’operazione non abusiva in quanto non è soddisfatto il requisito dell’assenza di sostanza economica, proprio in ragione delle motivazioni presentate in precedenza dal contribuente.

Poiché le argomentazioni addotte dal contribuente si adattano alla stragrande maggioranza dei casi in cui una famiglia crea una holding e, in considerazione, inoltre, che molte altre argomentazioni potrebbero essere individuate, nella sostanza la risposta in discorso tende a sdoganare, sotto il profilo dell’abuso,

la donazione di quote di holding nate a seguito di un conferimento avvenuto in regime di realizzo controllato.