Le imprese che hanno subito rincari dei costi dell’energia elettrica e del gas naturale possono fruire di un credito d’imposta anche per il primo ed il secondo trimestre 2023, nelle percentuali riepilogate nella tabella seguente:

| Ambito soggettivo | Primo trimestre 2023 | Secondo trimestre 2023 |

| Imprese a forte consumo di energia elettrica | in relazione alla spesa sostenuta per la componente energetica acquistata ed effettivamente utilizzata nel primo trimestre 2023, ovvero alla spesa per l’energia elettrica prodotta e autoconsumata nel medesimo trimestre (nella misura del 45% della spesa) |

in relazione alla spesa sostenuta per la componente energetica acquistata ed effettivamente utilizzata nel secondo trimestre 2023, ovvero alla spesa per l’energia elettrica prodotta e autoconsumata nel medesimo trimestre (nella misura del 20% della spesa) |

| Imprese dotate di contatori di energia elettrica di potenza disponibile pari o superiore a 4,5 kW, diverse dalle imprese energivore | in relazione alla spesa sostenuta per la componente energetica acquistata ed effettivamente utilizzata nel primo trimestre 2023 (nella misura del 35% della spesa) | in relazione alla spesa sostenuta per la componente energetica acquistata ed effettivamente utilizzata nel secondo trimestre 2023 (nella misura del 10% della spesa) |

| Imprese a forte consumo di gas naturale | in relazione alla spesa sostenuta per l’acquisto del medesimo gas, consumato nel primo trimestre 2023, per usi energetici diversi dagli usi termoelettrici (nella misura del 45% della spesa) |

in relazione alla spesa sostenuta per l’acquisto del medesimo gas, consumato nel secondo trimestre 2023, per usi energetici diversi dagli usi termoelettrici (nella misura del 20% della spesa) |

| Imprese diverse da quelle a forte consumo di gas naturale |

in relazione alla spesa sostenuta per l’acquisto del medesimo gas, consumato nel primo trimestre 2023, per usi energetici diversi dagli usi termoelettrici (nella misura del 45% della spesa) |

in relazione alla spesa sostenuta per l’acquisto del medesimo gas, consumato nel secondo trimestre 2023, per usi energetici diversi dagli usi termoelettrici (nella misura del 20% della spesa) |

I sopracitati crediti d’imposta sono utilizzabili in compensazione tramite modello F24, entro il 31 dicembre 2023; in alternativa, le imprese beneficiarie possono cedere i crediti a soggetti terzi, alle seguenti condizioni:

- il credito è cedibile “solo per intero” dalle imprese beneficiarie ad altri soggetti, compresi gli istituti di credito e gli altri intermediari finanziari, senza facoltà di successiva cessione, fatta salva la possibilità di due ulteriori cessioni solo se effettuate a favore di “soggetti qualificati” (banche e intermediari finanziari, società appartenenti a un gruppo bancario e compagnie di assicurazione);

- in caso di cessione del credito d’imposta, le imprese beneficiarie richiedono il visto di conformità dei dati relativi alla documentazione che attesta la sussistenza dei presupposti che danno diritto al credito medesimo.

La cessione va comunicata all’Agenzia delle entrate entro il 18 dicembre 2023. Il mancato rispetto di tali disposizioni rende la cessione inefficace ai fini fiscali nei confronti dell’Amministrazione finanziaria.

I cessionari utilizzano i crediti d’imposta esclusivamente in compensazione ai sensi dell’articolo 17 D.Lgs. 241/1997, tramite modello F24, entro il 31 dicembre 2023.

Con il provvedimento prot. n. 116285 del 03.04.2023 l’Agenzia delle entrate ha esteso la comunicazione della cessione dei crediti in argomento, disposta dal provvedimento del direttore dell’Agenzia delle entrate prot. n. 253445 del 30.06.2022, anche ai crediti maturati nel primo trimestre 2023, mentre con il provvedimento prot. n. 237453 del 27.06.2023 è stato ricompreso anche il secondo trimestre 2023.

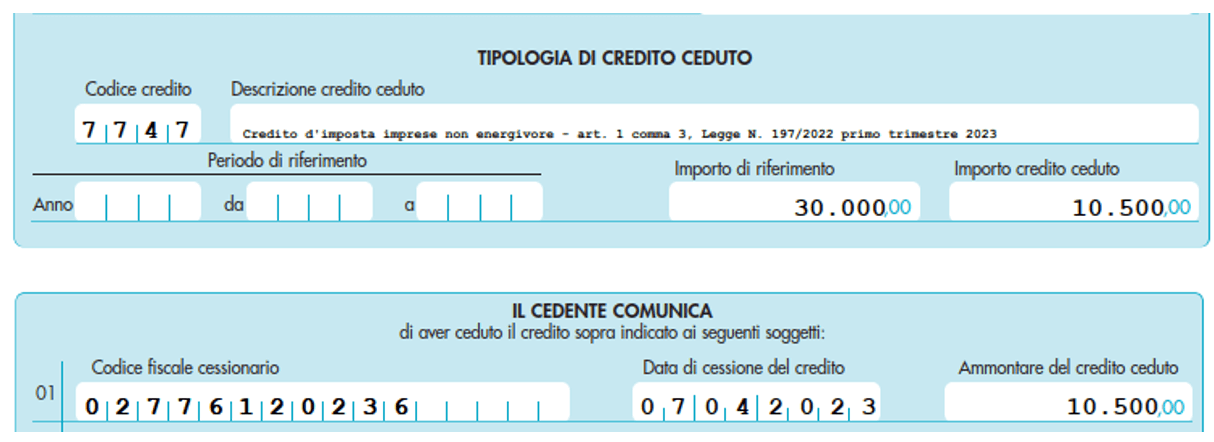

Esemplificando, si pensi all’impresa Alfa (non energivora) che ha maturato un credito d’imposta per l’energia consumata pari al 35% dei consumi del primo trimestre 2023 di importo pari a 10.500 euro; la spesa della componente energetica (costituita dai costi per l’energia elettrica, il dispacciamento e la commercializzazione) del primo trimestre dell’anno è stata pari a 30.000 euro.

Alfa decide di cedere il credito maturato alla società Beta e compila la comunicazione come segue.

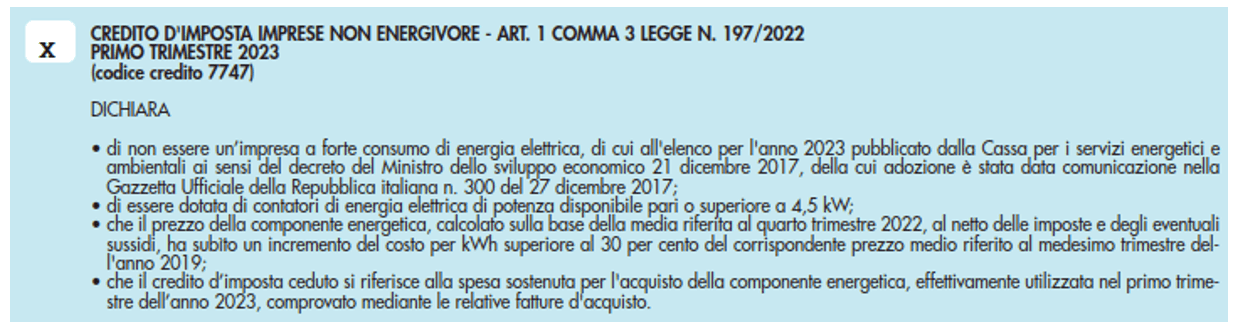

Nel quadro B – dichiarazione sostitutiva di atto notorio, il soggetto beneficiario del credito ceduto o il suo rappresentante/firmatario sono tenuti a rilasciare la dichiarazione prevista per la tipologia di credito, barrando la relativa casella.

Tale dichiarazione sostitutiva è resa ai sensi dell’articolo 47 D.P.R. 445/2000, apponendo la firma nell’apposito campo, con l’avvertenza che, per le ipotesi di falsità in atti e dichiarazioni mendaci, si applicano le sanzioni penali previste dall’articolo 76 del citato D.P.R. 445/2000.