Soggetti con ricavi superiori a 10 milioni di euro: istanza per il contributo a fondo perduto

di Federica FurlaniI soggetti esercenti attività d’impresa, arte e professione o che producono reddito agrario, che siano titolari di partita Iva, residenti o stabiliti nel territorio dello Stato e abbiano conseguito un ammontare di ricavi o di compensi superiore a 10 milioni di euro e fino a 15 milioni di euro nel periodo d’imposta 2019 (per i soggetti solari), hanno tempo fino al prossimo 13 dicembre (dallo scorso 14 ottobre) per presentare la domanda di riconoscimento del:

- contributo a fondo perduto di cui al Decreto Sostegni (di cui all’articolo 1 D.L. 41/2021);

- contributo a fondo perduto alternativo per attività stagionali del Decreto Sostegni-bis (articolo 1 commi da 5 a- 13, D.L. 73/2021).

Inviando in via telematica l’istanza, il cui modello ed istruzioni sono state definite con il Provvedimento dell’Agenzia delle Entrate del 13 ottobre scorso, i contribuenti in possesso dei requisiti previsti possono richiedere:

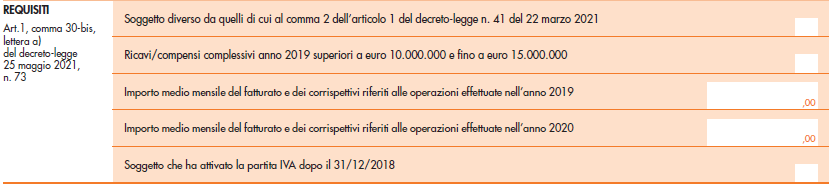

- il solo contributo Sostegni; in questo caso, a valle dell’elaborazione positiva dell’istanza, ottengono il riconoscimento del contributo Sostegni e del contributo Sostegni-bis automatico (articolo 1, commi da 1 a 3, D.L. 73/2021). Ricordiamo che il contributo Sostegni spetta a condizione che l’ammontare medio mensile del fatturato e dei corrispettivi dell’anno 2020 sia inferiore almeno del 30% rispetto all’ammontare medio mensile del fatturato e dei corrispettivi dell’anno 2019. Il contributo spetta anche in assenza del suddetto requisito ai soggetti che hanno attivato la partita Iva a partire dal 1° gennaio 2019. L’ammontare del contributo a fondo perduto è pari al 20% della differenza tra l’ammontare medio mensile del fatturato e dei corrispettivi dell’anno 2020 e l’ammontare medio mensile del fatturato e dei corrispettivi dell’anno 2019, e comunque non inferiore (contributo minimo) a euro 1.000 per le persone fisiche e a euro 2.000 per i soggetti diversi dalle persone fisiche e non superiore in entrambi i casi a euro 150.000. Per soggetti che hanno attivato la partita Iva dopo il 31 dicembre 2018, il contributo è determinato come segue:

- se la differenza tra l’ammontare medio mensile del fatturato e dei corrispettivi dell’anno 2020 e l’ammontare medio mensile del fatturato e dei corrispettivi dell’anno 2019 risulta negativa (cioè il dato del 2020 è inferiore al dato del 2019), il contributo è determinato applicando alla predetta differenza la percentuale del 20% (fermo restando il riconoscimento del contributo minimo se superiore);

- nel caso in cui, invece, la differenza di cui al punto precedente risulti positiva o pari a zero, il contributo è pari all’importo di euro 1.000 per le persone fisiche e di euro 2.000 per i soggetti diversi dalle persone fisiche. Per la richiesta del contributo Sostegni va compilata la seguente Sezione dell’istanza:

- il solo contributo Sostegni-bis attività stagionali; in questo caso, a valle dell’elaborazione positiva dell’istanza, ottengono il riconoscimento del solo contributo Sostegni-bis attività stagionali. Il contributo Sostegni-bis attività stagionali spetta a condizione che l’ammontare medio mensile del fatturato e dei corrispettivi del periodo dal 1° aprile 2020 al 31 marzo 2021 sia inferiore almeno del 30% rispetto all’ammontare medio mensile del fatturato e dei corrispettivi del periodo dal 1° aprile 2019 al 31 marzo 2020. L’ammontare del contributo a fondo perduto è determinato applicando una diversa percentuale alla differenza tra l’ammontare medio mensile del fatturato e dei corrispettivi del periodo dal 1° aprile 2020 al 31 marzo 2021 e l’ammontare medio mensile del fatturato e dei corrispettivi del periodo dal 1° aprile 2019 al 31 marzo 2020:

- 20%, se viene richiesto nell’istanza anche il contributo Sostegni

- 30%, se non viene richiesto il contributo Sostegni.

L’ammontare del contributo non può essere superiore a 150.000 euro.

Per la richiesta del contributo Sostegni-bis va compilata la seguente Sezione dell’istanza:

- entrambi i contributi Sostegni e Sostegni bis attività stagionali; in questo caso, a valle dell’elaborazione positiva dell’istanza, ottengono il riconoscimento di entrambi i contributi e non è previsto il riconoscimento del contributo Sostegni-bis automatico. In tal caso vanno compilate entrambe le sezioni dell’istanza.

Si evidenzia che al fine di semplificare ed evitare errori nel processo di determinazione dei ricavi/compensi relativi al 2019, le istruzioni riportano la seguente tabella riepilogativa dei campi della dichiarazione dei redditi (2020 per il 2019) ai quali far riferimento:

Si ricorda infine che i suddetti contributi non spettano:

- ai soggetti che hanno attivato la partita Iva dopo il 31 dicembre 2019;

- ai soggetti la cui attività risulti cessata alla data del 23 marzo 2021 o 26 maggio 2021 per quanto riguarda rispettivamente il contributo Sostegni e il contributo Sostegni-bis automatico e attività stagionali;

- agli enti pubblici di cui all’articolo 74 Tuir;

- agli intermediari finanziari e società di partecipazione di cui all’articolo 162-bis Tuir.