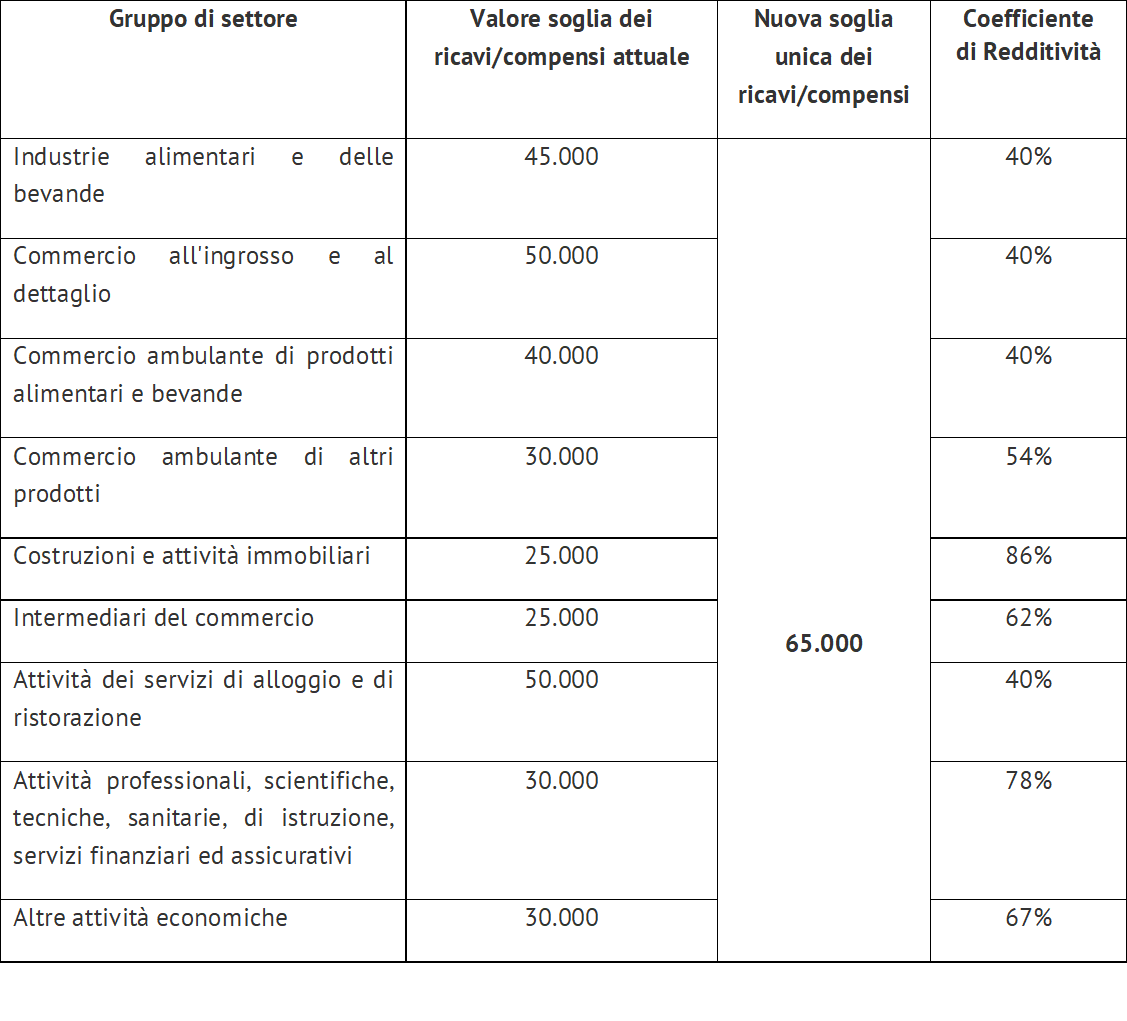

Regime forfettario con soglia a 65.000 euro per tutte le attività

di Alessandro BonuzziUna delle novità più rilevanti contenute nella bozza della legge di Bilancio per il 2019 è rappresentata dall’innalzamento a 65.000 euro, per tutte le attività d’impresa e professionali, della soglia di ricavi o compensi per l’applicazione del regime forfettario.

In base al testo della proposta di legge, potranno accedere al regime già dal 2019 le persone fisiche esercenti attività d’impresa o professionale che nel 2018 conseguiranno un ammontare di ricavi ovvero percepiranno compensi, ragguagliati ad anno, non superiori al predetto limite.

Non risulteranno, invece, modificati i coefficienti di redditività da applicare all’ammontare dei ricavi o compensi per la determinazione dei reddito imponibile.

La novella eliminerà gli altri requisiti di accesso oggi operanti; trattasi:

- del limite di 5.000 euro annuo per le spese per lavoro accessorio, lavoro dipendente e per compensi erogati ai collaboratori;

- del limite di 20.000 euro per gli investimenti in beni strumentali.

Dal lato delle cause di esclusione:

- sarà confermata l’impossibilità di applicare il regime forfetario per chi si avvale di regimi speciali ai fini Iva o di regimi forfetari di determinazione del reddito, nonché per le persone fisiche non residenti, ad eccezione di quelle che sono residenti in uno degli Stati Ue o in uno Stato aderente all’Accordo sullo Spazio economico europeo che assicuri un adeguato scambio di informazioni e che producono in Italia redditi che costituiscono almeno il 75% del reddito complessivamente prodotto, e per i soggetti che in via esclusiva o prevalente effettuano cessioni di fabbricati o porzioni di fabbricato, di terreni edificabili o di mezzi di trasporto nuovi;

- sarà ampliata la preclusione al regime in presenza di partecipazioni societarie, oltre che in società di persone o in Srl trasparenti, anche in Srl in regime ordinario (quindi non trasparenti);

- la preclusione riguardante coloro che nell’anno precedente hanno percepito redditi di lavoro dipendente e/o assimilati di importo superiore a 30.000 euro verrà sostituita dall’impossibilità di accedere al forfettario per i soggetti che erano assunti come dipendenti o collaboratori, in forza di uno o più contratti di lavoro dipendente o di co.co.co., e intendono svolgere l’attività d’impresa o professionale prevalentemente nei confronti di quello che nel biennio precedente era uno dei loro datori di lavoro.

Non sono destinate a essere modificate le aliquote dell’imposta sostitutiva applicabili. Quella base rimarrà fissata nella misura del 15%, mentre le partite Iva start-up continueranno a godere dell’aliquota ridotta al 5% per i primi 5 anni. Sarà confermata anche la possibilità di dedurre dal reddito imponibile i contributi previdenziali versati nell’anno.

Alla luce dei chiarimenti forniti con la risoluzione 64/E/2018, si evidenza che potranno accedere al nuovo regime forfettario anche gli imprenditori individuali che nel 2018 adottano il regime per cassa e che produrranno, al prossimo 31 dicembre, un volume di ricavi non superiore a 65.000 euro, ancorché abbiano optato per il metodo della registrazione, fermo restando l’osservanza delle cause di esclusione.

Infine, è appena il caso di precisare che l’adesione al regime forfettario comporterà l’esclusione dall’obbligo della fatturazione elettronica che entrerà in vigore, per la generalità delle partite Iva, dal 1° gennaio 2019.

5 Novembre 2018 a 10:05

Buongiorno, sono un dottore commercialista iscritto all’Ordine di Cremona.

Volevo chiedere se a vostro parere la causa di esclusione relativa alle partecipazioni in società a responsabilità limitata verrà mantenuta nel testo definitivo della norma.

Non riesco a capire a quale fine. Inoltre tutte le SRL ? anche le SRL start up ?

Un Governo incentiva i PIR per dare “liquidità” alle imprese italiane mentre il successivo inserisce tra le cause di esclusione la presenza di partecipazioni in Srl.

6 Novembre 2018 a 12:58

salve avrei una domanda essendo un professionista ed essendo gia in regime forfettario e da meno di 5 anni, quest’aumento del tetto del regime previsto, innalza soltanto il limite vero? quindi restano comunque i 5 anni di startup ? Grazie e porgo distinti saluti

15 Aprile 2019 a 12:58

Buongiorno,

in merito all’articolo sopra, le vorrei gentilmente chiedere se l’impossibilità di accedere al forfettario per i soggetti che erano assunti come dipendenti o collaboratori, in forza di uno o più contratti di lavoro dipendente o di co.co.co., e intendono svolgere l’attività d’impresa o professionale prevalentemente nei confronti di quello che nel biennio precedente era uno dei loro datori di lavoro esiste anche per i contratti dei collaboratori degli enti pubblici che non possono essere più rinnovati per effetto della legge Madia?