Regime degli impatriati: come compilare la dichiarazione?

di Carla De LucaI lavoratori c.d. “impatriati” possono fruire, laddove rispettino determinati requisiti, di un regime opzionale di tassazione agevolata, che è stato introdotto dall’articolo 16 D.Lgs. 147/2015 e poi modificato dall’articolo 5 D.L. 34/2019.

L’agevolazione si sostanzia nel far concorrere:

- i redditi di lavoro dipendente,

- quelli assimilati a quelli di lavoro dipendente

- e i redditi di lavoro autonomo

prodotti in Italia alla formazione del reddito complessivo:

- nella misura del 30% del loro ammontare (con un’esenzione del 70%)

- o nella misura del 10% del loro ammontare, se i contribuenti trasferiscono la residenza in una delle seguenti regioni: Abruzzo, Molise, Campania, Puglia, Basilicata, Calabria, Sardegna, Sicilia.

Il regime di favore spetta anche ai lavoratori che avviano un’attività d’impresa in Italia; in tal caso il reddito d’impresa agevolabile è esclusivamente quello dell’imprenditore individuale (restano esclusi i redditi imputati dalle società di persone per trasparenza ai soci; si veda circolare 33/E/2020, § 1).

I requisiti richiesti – I soggetti che trasferiscono in Italia la residenza fiscale devono soddisfare i seguenti requisiti (articolo 16, comma 1, D.Lgs. 147/2015):

- i lavoratori non devono essere stati residenti in Italia nei 2 periodi d’imposta precedenti il trasferimento;

- essi si impegnano a risiedere in Italia per almeno 2 anni;

- l’attività lavorativa deve essere prestata prevalentemente nel territorio italiano (senza più quindi alcun requisito relativo all’elevata qualificazione).

I riflessi dichiarativi – Per beneficiare del regime degli impatriati, il lavoratore:

- se dipendente, deve presentare una richiesta scritta al datore di lavoro, il quale applica il beneficio dal periodo di paga successivo alla richiesta e, in sede di conguaglio, dalla data dell’assunzione, mediante applicazione delle ritenute sull’imponibile ridotto alla percentuale di reddito tassabile;

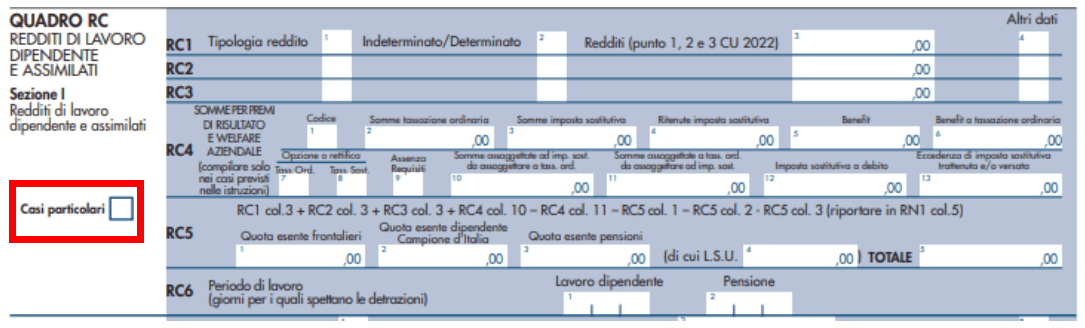

- o, nell’ipotesi in cui il datore di lavoro non abbia potuto riconoscere l’agevolazione, può fruirne direttamente nella dichiarazione dei redditi. In tal caso il reddito di lavoro dipendente va indicato già nella misura ridotta; in particolare va compilato il campo:

- Codice stato estero – indicando il codice dello Stato estero in cui si è stati residenti fino al rientro o trasferimento in Italia:

e la casella “casi particolari” del quadro RC indicando il codice “6” (detassazione del 70%) o codice “8” (detassazione del 90%):

Il reddito di lavoro dipendente indicato nei righi da RC1 a RC3 è già quello nettizzato della detassazione.

Nelle Annotazioni della Certificazione Unica 2022 è indicata la quota non imponibile, se il sostituto non ha operato l’abbattimento.

L’ammontare di tali redditi è indicato con il codice:

- CQ per i lavoratori impatriati che intendono fruire della riduzione del reddito da lavoro dipendente e assimilati nella misura del 70 per cento (codice 6)

- CR per i lavoratori impatriati che hanno trasferito la residenza in una delle seguenti regioni: Abruzzo, Molise, Campania, Puglia, Basilicata, Calabria, Sardegna e Sicilia, e intendono fruire della riduzione del reddito da lavoro dipendente e assimilati nella misura del 90 per cento (codice 8).

Se l’impatriato è un lavoratore autonomo può accedere al regime fiscale agevolato direttamente in sede di presentazione della dichiarazione dei redditi o, in alternativa, fruirne in sede di applicazione della ritenuta d’acconto operata dal committente sui compensi percepiti.

Compilerà la casella “Impatriati” del quadro RE (così nel quadro RG o RF), indicando il codice “2” (nel caso della detassazione del 70%) o “4” (se la detassazione è del 90%):

Si ricorda che il regime forfetario e il regime degli impatriati sono incompatibili, in quanto sono diversi i criteri di determinazione dell’imponibile, atteso che la detassazione va applicata sul reddito (vedasi risposta all’istanza di interpello n. 460 del 20.09.2022).

Mancata comunicazione al datore di lavoro – Qualora l’impatriato non abbia formulato alcuna richiesta al proprio datore di lavoro nel periodo di imposta in cui è avvenuto il rimpatrio, né abbia dato evidenza nelle relative dichiarazioni dei redditi i cui termini di presentazione risultano scaduti, per detti periodi di imposta l’accesso al regime è precluso.

Integrativa non consentita – Essendo un regime opzionale, è preclusa la possibilità di presentare una dichiarazione integrativa “a favore” oltre il termine di 90 giorni dalla scadenza ordinaria; resta invece possibile sfruttare l’agevolazione nei restanti anni del quinquennio o del decennio agevolato (circolare 33/E/2020, § 6).

Ad esempio, un professionista che ha trasferito la residenza fiscale in Italia nel 2017, se non ha dato evidenza dell’agevolazione nel Modello Redditi PF 2018 (anno 2017) ed in quella relativa al periodo di imposta successivo Modello redditi PF 2019 (anno 2018), i cui termini sono scaduti, non può fruire dell’agevolazione per queste annualità. Con riferimento ai periodi di imposta dal 2019 al 2021, può invece fruire dell’agevolazione dandone evidenza dal Modello Redditi PF 2020 (anno 2019).

La durata dell’opzione e la proroga – L’agevolazione si applica per 5 periodi d’imposta, decorrenti dall’anno di trasferimento della residenza fiscale in Italia. La misura di detassazione del reddito deve essere applicata uniformemente per l’intero arco temporale.

Se il contribuente usufruiva del regime di detassazione del reddito nella misura del 50% (perché rientrato fiscalmente in Italia nel periodo d’imposta 2018), non può usufruire del maggior regime di vantaggio (detassazione del 70%) per i residui periodi di imposta del quinquennio agevolabile (circolare 33/E/2020, § 2).

Il regime di favore può trovare applicazione per ulteriori 5 periodi d’imposta, con reddito imponibile per tale periodo in misura pari al 50%, nel caso in cui, in alternativa:

- i lavoratori diventino proprietari di almeno un’unità immobiliare di tipo residenziale in Italia, successivamente al trasferimento in Italia (entro e non oltre i primi 5 periodi di imposta di fruizione del regime) o nei 12 mesi precedenti al trasferimento, fermo restando che l’unità immobiliare può essere acquistata direttamente dal lavoratore o dal coniuge, dal convivente o dai figli anche in comproprietà con l’impatriato; il fatto di essere già proprietario di un altro immobile di tipo residenziale sul territorio dello Stato non impedisce la proroga, purché l’acquisto avvenga a titolo di piena proprietà e non di usufrutto o di nuda proprietà, essendo esclusi i contratti preliminari;

- i lavoratori abbiano almeno un figlio minorenne o a carico, anche in affido preadottivo (tale presupposto può sussistere sia prima del trasferimento in Italia, sia successivamente, a condizione che il figlio sia nato – o in affido o adottato – entro la scadenza del primo quinquennio di fruizione dell’agevolazione).

La proroga viene concessa previo versamento (con F24 elide – codici 1860 o 1861 – senza compensazione) di un importo pari al 10% o al 5% dei redditi di lavoro dipendente o autonomo prodotti in Italia relativi al periodo d’imposta precedente a quello di esercizio dell’opzione.

I lavoratori dipendenti, entro il 30 giugno, devono, inoltre, comunicare al loro sostituto d’imposta che hanno aderito per un altro quinquennio al regime “impatriati”.

Quindi gli “impatriati” che hanno terminato il primo quinquennio di applicazione dello sconto d’imposta il 31 dicembre 2022, devono comunicare la proroga entro il 30.06.2023.

La richiesta fra l’altro deve indicare gli estremi del versamento del 10% o del 5%. I sostituti a loro volta effettueranno le ritenute del 50% o del 10% del reddito imponibile sulle somme e i valori imponibili corrisposti dal periodo di paga successivo al ricevimento della richiesta scritta.

Ricevuta la comunicazione i sostituti d’imposta torneranno ad applicare la tassazione agevolata dal mese successivo alla presentazione della richiesta.

Gli autonomi comunicano l’estensione del regime di favore nella dichiarazione relativa al periodo d’imposta in cui hanno effettuato i versamenti del 10 o del 5%.

In caso di omesso o parziale versamento di quanto dovuto il diritto all’opzione si perde essendo precluso il ricorso all’istituto del ravvedimento operoso. L’istante, quindi, potrà solo recuperare quanto versato con apposita domanda da inviare entro due anni dal pagamento delle somme o se posteriore dal giorno in cui si è verificato il presupposto per la restituzione.