Periodicità dei Modelli INTRASTAT

di Federica FurlaniAi sensi dell’art. 1 del D.M. 22.02.2010 i soggetti passivi Iva che effettuano operazioni o acquisti nei confronti di soggetti passivi stabiliti in altro Stato Ue devono presentare i seguenti elenchi riepilogativi delle operazioni:

- Mod. INTRA-1 per le cessioni intracomunitarie di beni e le prestazioni di servizi diverse da quelle di cui agli artt. 7-quater e 7-quinquies del D.P.R. n. 633/1972;

- Mod. INTRA-2 per gli acquisti intracomunitari di beni e le prestazioni di servizi generiche di cui all’art. 7-ter del D.P.R. n. 633/1972.

Ma quali i termini e la periodicità di presentazione?

Premettendo che se per un mese o un trimestre non è stata compiuta nessuna operazione non esiste alcun obbligo dichiarativo, gli elenchi vanno presentati:

- in caso di periodicità mensile → entro il 25 del mese successivo a quello di riferimento;

- in caso di periodicità trimestrale → entro il 25 del mese successivo al trimestre di riferimento.

Ciascun elenco riepilogativo è presentato con periodicità:

- trimestrale, dai contribuenti che hanno effettuato operazioni, nei quattro trimestri precedenti e per ciascuna categoria di operazioni (acquisti, cessioni, prestazioni di servizi rese e prestazioni di servizi ricevute), per un ammontare totale trimestrale non superiore a 50.000 euro;

- mensile, dai contribuenti che hanno effettuato operazioni, nel trimestre di riferimento e/o in uno dei quattro trimestri precedenti, per un ammontare superiore a 50.000 euro.

Quindi se il limite di 50.000 euro è stato superato anche in uno solo dei quattro trimestri dell’anno precedente, il contribuente sarà tenuto ad una periodicità mensile per almeno quattro trimestri consecutivi (art. 2, comma 1, lett. a, D.M. 22.02.2010). In tale caso potrà ritornare a presentare trimestralmente gli elenchi, se non supererà la soglia di 50.000 euro per almeno quattro trimestri consecutivi.

Poiché il riferimento è a ciascuna categoria di operazioni, è possibile che uno stesso contribuente adotti una periodicità mensile per gli acquisti di beni e prestazioni ricevute (INTRA-2) e una trimestrale per le cessioni di beni e prestazioni rese (INTRA-1).

I soggetti passivi che hanno iniziato l’attività da meno di quattro trimestri presenteranno gli elenchi con cadenza trimestrale, sempre che, nei trimestri già trascorsi e in quello in corso, non sia stato superato per ciascuna categoria il limite di 50.000 euro.

Coloro che sono tenuti alla presentazione con periodicità trimestrale, possono adottare quella mensile, ma optando per tale scelta devono mantenerla per l’intero anno solare.

I requisiti di periodicità devono essere quindi costantemente monitorati. Se infatti un contribuente che presenta un elenco riepilogativo trimestralmente nel corso di un trimestre supera la soglia dei 50.000 euro (da considerare sempre per ogni singola categoria di operazioni), deve passare alla periodicità mensile a partire dal mese successivo a quello in cui il limite viene superato.

In questo caso, per i periodi mensili già trascorsi, vanno presentati gli elenchi riepilogativi opportunamente contrassegnati.

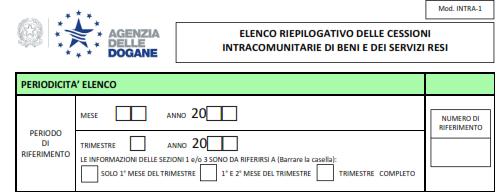

Come precisato dalla C.M. 36/E/2010, parte seconda, quesito 1:

- in caso di superamento della soglia a gennaio, l’operatore presenterà un elenco trimestrale entro il 25 febbraio, contrassegnando nel frontespizio la casella “primo mese del trimestre”;

- nel caso di superamento della soglia a febbraio, sarà presentato entro il 25 marzo un elenco trimestrale contenente i dati relativi a gennaio e febbraio, contrassegnando nel frontespizio la casella “primo e secondo mese del trimestre”;

- in caso di superamento a marzo, sarà presentato un elenco trimestrale contenente i dati di gennaio, febbraio e marzo entro il 26 aprile, contrassegnando la casella “trimestre completo”.

Si segnala infine che i soggetti che applicano il regime delle nuove iniziative produttive (art. 13 L. n. 388/2000) e quello agevolato (art. 27, comma 3, D.L. n. 98/2011), anche se liquidano l’Iva a cadenza annuale devono rispettare comunque la periodicità trimestrale per quanto concerne i modelli INTRASTAT.