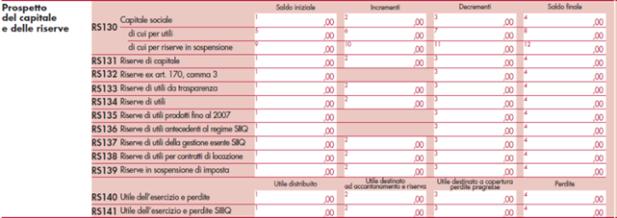

Modello Unico SC 2015: il prospetto del capitale e delle riserve

di Federica FurlaniNel quadro RS del modello Unico SC 2015 è inserito il “Prospetto del capitale e delle riserve”, destinato all’indicazione dei dati relativi al patrimonio netto: saldi all’1.1 e al 31.12.2014 e movimentazioni intervenute nel corso del 2014.

Il prospetto va utilizzato al fine di monitorare la struttura del patrimonio netto, così come riclassificato agli effetti fiscali, ai fini della corretta applicazione delle norme riguardanti il trattamento, sia in capo ai partecipanti, sia in capo alla società o ente, della distribuzione o dell’utilizzo per altre finalità del capitale e delle riserve.

Non assume pertanto rilievo il prospetto contenuto nella Nota integrativa che ha valenza meramente civilistica, in quanto bisogna tener conto sia della natura delle riserve che del diverso trattamento fiscale delle distribuzioni ai soci degli utili o riserve di utili, a seconda del periodo di formazione, o delle altre riserve (di capitale).

Per quanto riguarda la natura delle riserve, in caso di poste aventi ai fini fiscali natura mista (parte capitale e parte utile), il relativo importo andrà suddiviso nelle due componenti e riclassificato nei corrispondenti righi (RS131 o RS134/135).

I dati richiesti nei righi delle riserve vanno inoltre forniti per “masse”, raggruppando le poste di natura omogenea, anche se rappresentate in bilancio da voci distinte.

Per quanto riguarda il trattamento fiscale, il DM 2.4.2008 ha previsto una presunzione con riferimento alla distribuzione delle riserve di utili ai soci, al fine di permettere di consumare ai soci più velocemente quelle che hanno dato luogo a suo tempo ad un prelievo fiscale maggiorato del 33%.

Il DM citato ha infatti stabilito che qualunque distribuzione di utili sia eseguita a far data dal 2 aprile 2008 debba essere considerata distribuzione delle riserve prodotte ante 2008: riserve che, attribuite ai soci persone fisiche detentori di partecipazioni qualificate, comportano la genesi di un imponibile pari al 40% del dividendo. Viceversa le riserve di utili prodotti dal 2008 in poi generano ai medesimi soci un reddito più elevato essendo la quota imponibile di detto dividendo il 49,72%.

Inoltre bisogna tener conto della diversa tassazione a seconda che la distribuzione riguardi utili ovvero riguardi altre riserve o fondi (riserva sovrapprezzo azioni, versamenti a fondo perduto o in conto capitale, interessi di conguaglio corrisposti dai sottoscrittori di nuove azioni) e della presunzione assoluta secondo cui sono considerati distribuiti per primi l’utile d’esercizio e le riserve diverse da quelle di capitale.

A differenza della distribuzione delle riserve ai soci, l’utilizzo delle medesime per coprire una perdita di esercizio comporta una inversione della presunzione di cui al D.M. 2.4.2008; in questo modo, non generandosi alcuna tassazione in capo ai soci, si preservano, per una eventuale e successiva distribuzione, gli utili ante 2008 che avrebbero tassazione vantaggiosa. La questione è stata affrontata dalla Circ. 8/E/2009, risposta 1.2 in cui l’Agenzia delle Entrate, avallando le tesi esposte in dottrina, ha affermato che in caso di copertura di perdite si ritengono prioritariamente utilizzate le riserve generate post 2007.

Un’altra questione attinente la presunzione del D.M. 2.4.2008 riguarda le riserve indisponibili, quali, ad esempio, la riserva legale. Pur in mancanza di un chiarimento ufficiale da parte dell’Amministrazione finanziaria, si ritiene assodata la tesi, peraltro avvallata dalla circolare Assonime 20/10, dell’irrilevanza, ai fini della presunzione di distribuzione prioritaria di utili ante 2008, dello status civilistico della riserve, se disponibili o meno. Pertanto in presenza di una delibera avvenuta nel 2014 in cui è stata prevista la distribuzione utili per 150, a fronte di un patrimonio netto in cui si hanno 40 di riserva legale (ante 2008) e 200 di riserva straordinaria (post 2007), il dividendo attribuito al socio qualificato sarà attinto per 40 dalla riserva (legale) ante 2008 e per 110 dalla riserva statutaria post 2007, il che comporta che 40 siano tassabili al 40% e 110 al 49,72%.