Modello Redditi 2023: tutte le novità relative al credito investimenti in beni strumentali

di Debora ReverberiI modelli Redditi pubblicati in data 28 febbraio 2023 presentano rilevanti novità per quanto concerne l’indicazione dei crediti d’imposta del Piano Transizione 4.0.

Risultano infatti notevolmente ampliate le informazioni richieste nella sezione IV del quadro RU in riferimento ai seguenti crediti:

- Investimenti in beni strumentali, di cui all’articolo 1, commi 1051-1063, L. 178/2020 e ss.mm.ii.;

- R&S&I&D, di cui all’articolo 1, commi 197–206, L. 160/2019 e ss.mm.ii.;

- Formazione 4.0, di cui all’articolo 1, commi 46-56, L. 205/2017 e ss.mm.ii.

Inoltre, sono richieste informazioni aggiuntive relative ai periodi d’imposta 2020-2022 circa i titolari effettivi dei fondi, ai sensi dell’articolo 3, punto 6, della Direttiva (UE) 2015/849 del Parlamento europeo e del Consiglio (Normativa antiriciclaggio) e il rispetto del c.d. principio del doppio finanziamento, in coerenza con le indicazioni fornite dalla Ragioneria Generale dello Stato con la circolare 33/2021.

Per quanto concerne il credito per investimenti in beni strumentali, resta confermato nel modello Redditi 2023 il medesimo modus operandi del modello dichiarativo precedente, dettato da esigenze di monitoraggio della misura nell’ambito del P.N.R.R., che impone l’indicazione:

- degli investimenti realizzati nel periodo d’imposta oggetto di dichiarazione;

- degli investimenti effettuati successivamente alla chiusura del periodo d’imposta oggetto di dichiarazione ed entro il 30 novembre 2023, validamente prenotati entro il 31 dicembre 2022.

Le principali novità riguardano, invece, l’inquadramento dei beni materiali 4.0 all’interno dei tre gruppi dell’allegato A annesso alla L. 232/2016, le informazioni di dettaglio sui beni interconnessi tardivamente in relazione ai quali il contribuente ha optato per la facoltà di fruizione anticipata del credito in misura “ridotta” e l’introduzione del rigo RU141 dedicato alla rettifica degli importi esposti nel modello Redditi 2022, per eventi intervenuti successivamente alla data di presentazione del modello ed entro il 31 dicembre 2022.

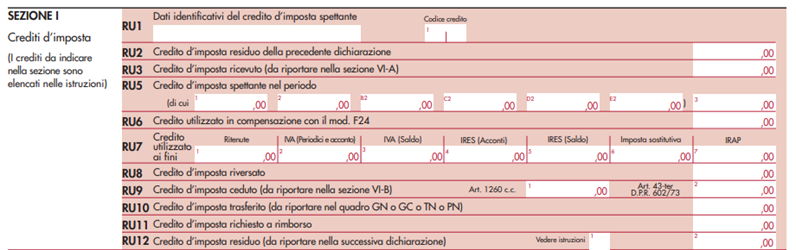

Dettagli di compilazione quadro RU – sezione I

Per ciascuna fattispecie di investimento agevolabile incardinata nella L. 178/2020 va compilato un distinto modulo della sezione I del quadro RU, utilizzando, al rigo RU1 colonna 1, i medesimi codici credito del modello precedente:

- “L3”, che identifica gli investimenti in beni strumentali nuovi diversi da quelli ricompresi negli allegati A e B alla L. 232/2016 (beni materiali e immateriali ordinari), di cui all’articolo 1, comma 1055, L. 178/2020 (codice tributo 6935);

- “2L” che identifica gli investimenti in beni strumentali nuovi compresi nell’allegato A annesso alla L. 232/2016 (beni materiali 4.0), di cui all’articolo 1, comma 1057 e/o 1057-bis, L. 178/2020 (codice tributo 6936);

- “3L” che identifica gli investimenti in beni strumentali nuovi compresi nell’allegato B annesso alla L. 232/2016 (beni immateriali 4.0), di cui all’articolo 1, comma 1058, L. 178/2020 (codice tributo 6937).

Come nel precedente dichiarativo, all’interno del rigo RU5 trovano separata esposizione:

- al rigo RU5 colonna 1, il credito d’imposta per investimenti realizzati nel periodo oggetto di dichiarazione;

- al rigo RU5 colonna 2, il credito d’imposta per investimenti prenotati entro il 31 dicembre 2022, effettuati nel periodo successivo a quello oggetto di dichiarazione ed entro il 30 novembre 2023.

L’importo indicato al rigo RU5 colonna 2 non potrà, ovviamente, essere esposto al rigo RU6, in quanto compensabile a partire dal periodo d’imposta successivo a quello oggetto di dichiarazione.

Da segnalare come venga assunta la dead line del 30 novembre 2023 (termine di effettuazione dei beni ordinari e materiali 4.0 prenotati nel 2022, come prorogato dall’articolo 12, comma 1-bis, D.L. 198/2022 c.d. Decreto Milleproroghe 2023) anche in relazione agli investimenti in beni immateriali 4.0 prenotati entro il 31 dicembre 2022, per i quali il termine per beneficiare dell’aliquota del 50% è stabilito dall’articolo 21 D.L. 50/2022 (c.d. Decreto Aiuti) al 30 giugno 2023.

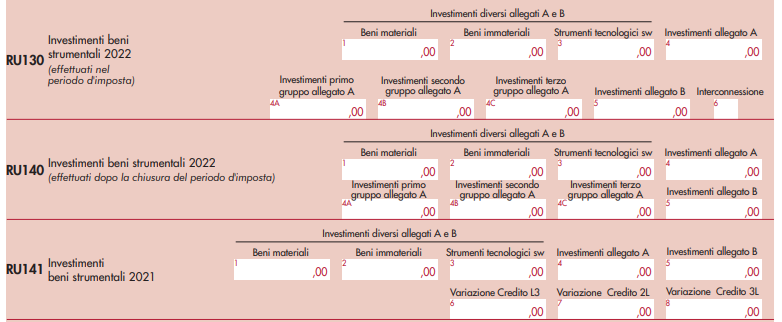

Dettagli di compilazione quadro RU – sezione IV

Nel modello Redditi 2023 compaiono tre distinti righi della sezione IV del quadro RU esclusivamente dedicati agli investimenti in beni strumentali del periodo:

- al rigo RU130, investimenti in beni strumentali effettuati nel periodo d’imposta oggetto di dichiarazione, il cui credito maturato è esposto al rigo RU5 colonna 1;

- al rigo RU140, investimenti in beni strumentali successivamente alla chiusura del periodo d’imposta di riferimento della dichiarazione ed entro il 30 novembre 2023, prenotati entro il 31 dicembre 2022, il cui credito maturato è esposto al rigo RU5 colonna 2;

- al rigo RU141, eventuali variazioni in diminuzione rispetto agli importi degli investimenti indicati al rigo RU140 del modello redditi 2022 (investimenti in beni strumentali realizzati dopo la chiusura del periodo d’imposta oggetto di dichiarazione ed entro il 31 dicembre 2022, che siano stati validamente prenotati entro il 31 dicembre 2021) e rettifiche in diminuzione dei crediti esposti nella sezione I del modello redditi 2022, per effetto degli “eventi intervenuti successivamente alla data di presentazione del presente modello ed entro il 31 dicembre 2022”.

Come anticipato, fra le novità compare l’esigenza di distinguere, sia al rigo RU130 sia al rigo RU140, l’importo degli investimenti in beni materiali 4.0 fra i diversi gruppi dell’allegato A annesso alla L. 232/2016:

- in colonna 4A, il costo relativo agli investimenti di cui al primo gruppo “Beni strumentali il cui funzionamento è controllato da sistemi computerizzati o gestito tramite opportuni sensori e azionamenti”;

- in colonna 4B, il costo relativo agli investimenti di cui al secondo gruppo “Sistemi per l’assicurazione della qualità e della sostenibilità”;

- in colonna 4C, il costo relativo agli investimenti di cui al terzo gruppo “Dispositivi per l’interazione uomo macchina e per il miglioramento dell’ergonomia e della sicurezza del posto di lavoro in logica «4.0»”.

Coerentemente coi chiarimenti resi dall’Agenzia delle entrate nella Faq pubblicata sul sito istituzionale in relazione ai dichiarativi 2022, la fruizione anticipata del credito d’imposta 4.0 dall’anno di entrata in funzione del bene interconnesso tardivamente, prevista come facoltà per il contribuente dal comma 1059 dell’articolo 1, L. 178/2020, dovrà essere così gestita nel modello Redditi 2023:

- al rigo RU1 colonna 1, indicando il codice credito relativo al bene 4.0 (2L o 3L);

- al rigo RU5, colonne 1 e 3, indicando l’ammontare del credito spettante in misura “piena”;

- al rigo RU130, colonne 4 o 5, indicando l’ammontare complessivo degli investimenti 4.0;

- al rigo RU130, barrando la colonna 6 “interconnessione”.

Si rammenta che, in linea con le regole di compilazione del dichiarativo, il credito d’imposta fruito anticipatamente in misura “ridotta” deve essere compensato in F24 indicando il codice tributo “6936” (beni materiali 4.0) o “6937” (beni immateriali 4.0), valorizzando il campo “anno di riferimento” dapprima con l’anno di entrata in funzione del bene e successivamente, a interconnessione avvenuta, dell’anno di interconnessione.

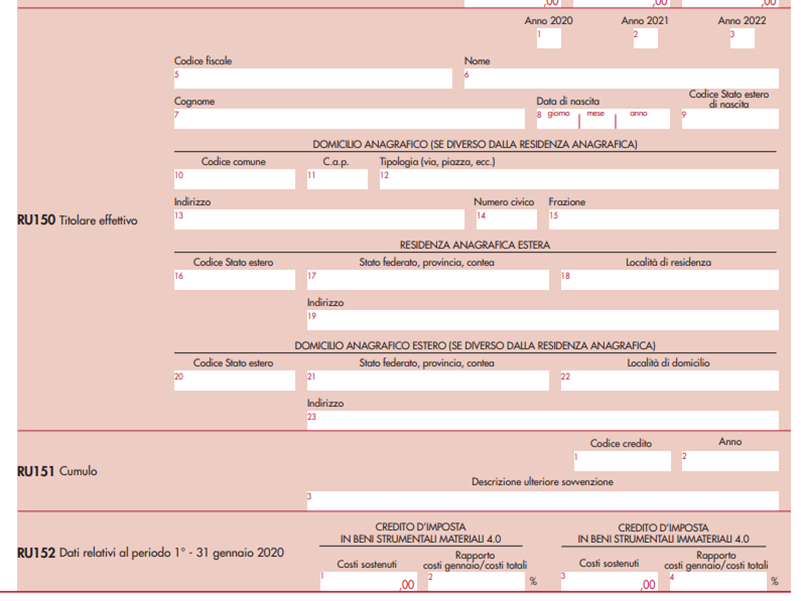

Infine, in base agli articoli 17 e 22 del Regolamento (UE) 2021/241 (Dispositivo per la ripresa e la resilienza) a tutela degli interessi finanziari dell’Unione, devono essere compilati i seguenti righi della sezione IV:

- RU150, in cui indicare i titolari effettivi dei fondi nei periodi 2020-2022;

- RU151, in cui indicare le eventuali ulteriori sovvenzioni con riferimento ai medesimi costi che hanno concorso alla determinazione del credito d’imposta nel triennio 2020-2022, al fine di verificare il rispetto del principio del divieto di doppio finanziamento;

- RU152, in cui i soggetti che hanno fruito nel periodo d’imposta 2020 dei crediti d’imposta per investimenti in beni strumentali 4.0 devono indicare l’ammontare dei costi sostenuti dal 1° al 31 gennaio 2020 e il rapporto in percentuale tra costi sostenuti dal 1° al 31 gennaio 2020 e il totale dei costi sostenuti nel periodo 2020 riferiti ai crediti d’imposta.