Modello 770/2015 Ordinario: distribuzione di utili

di Federica FurlaniLe società di capitali che nel corso del 2014 hanno corrisposto utili o proventi ad essi equiparati (proventi derivanti da titoli e strumenti finanziari assimilati alle azioni, da contratti di associazioni in partecipazione e cointeressenza, …) devono compilare i quadri SI ed SK del modello 770 Ordinario, da presentarsi entro il prossimo 31 luglio.

Il quadro SI è riservato all’indicazione degli utili e proventi assimilati che sono stati pagati nel corso del 2014: ciò che rileva è la data di incasso, e non assume alcuna rilevanza la data di delibera dei dividendi.

Di conseguenza una società che nel 2014 in sede di approvazione del bilancio 2013 abbia deliberato la distribuzione dell’utile d’esercizio, ma non abbia poi provveduto nel corso del 2014 all’effettivo pagamento ai soci, non deve presentare il modello 770 Ordinario.

Nel quadro SI vanno indicati:

- gli utili pagati nel 2014 in qualità di emittente;

- gli utili pagati nel 2014 da società ed enti non residenti in Italia, da parte degli intermediari che sono intervenuti nella riscossione di detti, da indicarsi al lordo delle imposte applicate all’estero;

- gli utili e proventi equiparati pagati nel 2014 con indicazione dell’aliquota, del titolo (d’acconto o d’imposta) e dell’ammontare della ritenuta effettuata, e quelli non assoggettati a ritenuta.

Nel quadro SK vanno invece indicati:

- i dati dei soggetti percettori di tali utili, residenti nel territorio dello Stato, in qualunque forma corrisposti nell’anno 2014, esclusi quelli assoggettati:

- a ritenuta a titolo d’imposta,

- ad imposta sostitutiva.

Ricordiamo a tal proposito che a decorrere dal 1° luglio 2014 la ritenuta a titolo di imposta applicabile ai dividendi percepiti da persone fisiche in relazione ad una partecipazione non qualificata è passata dal 20% al 26%.

- i dati relativi ai soggetti non residenti che hanno percepito utili assoggettati a ritenuta a titolo d’imposta o imposta sostitutiva, anche se in misura convenzionale.

Non devono, invece, essere indicati gli utili percepiti dai soggetti di cui all’art. 74 Tuir, ovvero lo Stato ed enti pubblici.

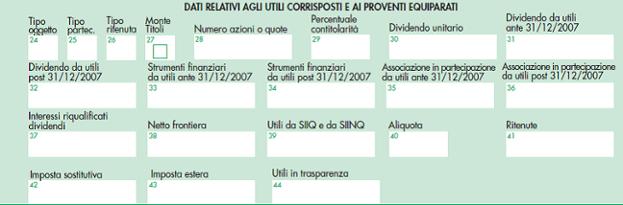

Sempre con riferimento alla fattispecie relativa alla distribuzione di utili, nella parte relativa ai “Dati relativi agli utili corrisposti e proventi equiparati”, bisognerà aver cura di indicare in particolare:

- nel campo 24:

-

- “1” pagamento di dividendi/utili e proventi assimilati;

- “2” pagamento di dividendi e proventi assimilati a favore di società fiduciarie o altri soggetti di cui all’art. 21, comma 2, D.Lgs. n. 58/98;

- nel campo 25:

-

- “1” azioni ordinarie;

- “2” azioni privilegiate;

- “3” azioni di risparmio;

- “4” quote di società non azionarie (ad esempio, srl);

- nel campo 26:

-

- “1” se la ritenuta è stata operata sul 40% del netto frontiera;

- “2” qualora la ritenuta è stata operata sul 100% dell’importo del netto frontiera;

- “3” nel caso in cui il percettore sia un soggetto non residente (redditi non imponibili, redditi sui quali è stata applicata l’imposta sostitutiva o ritenuta alla fonte a titolo d’imposta imponibili con aliquota piena o convenzionale);

- “4” qualora la ritenuta è stata operata sul 100% dell’intero importo;

- “5” qualora la ritenuta è stata operata sul 49,72 per cento dell’importo del “netto frontiera”.

- nel campo 28: il numero delle azioni o quote. Se il numero è frazionario va approssimato al secondo decimale e, in caso di contitolarità, va indicato il numero complessivo delle quote/azioni;

- nel campo 29: la percentuale di possesso qualora le azioni o quote siano intestati a più soggetti;

- nel campo 30: l’ammontare del dividendo unitario senza operare alcun troncamento;

- nel campo 31: l’ammontare del dividendo complessivo lordo corrisposto al percettore formato con utili prodotti fino all’esercizio in corso al 31 dicembre 2007, che concorrerà alla formazione del reddito complessivo del percettore nella misura del 40%;

- nel punto 32: l’ammontare del dividendo complessivo lordo corrisposto al percettore formato con utili prodotti a partire dall’esercizio successivo a quello in corso al 31 dicembre 2007, che concorrerà alla formazione del reddito complessivo del percettore nella misura del 49,72%.