Modello 770/2019: correzione errori e compilazione quadro ST

di Clara PolletSimone DimitriIl termine ultimo di presentazione del modello 770, da parte dei sostituti di imposta, rimane fissato al 31 ottobre 2019 nonostante la proroga del termine di presentazione delle dichiarazioni dei redditi al 30 novembre 2019.

Nel modello 770 occorre indicare i dati relativi ai versamenti delle ritenute operate sui compensi o somme corrisposte dal 1° gennaio al 31 dicembre 2018. Pertanto, ordinariamente si fa riferimento alle ritenute d’acconto versate dal mese di febbraio 2018 al mese di gennaio 2019.

Nel caso di mancato versamento di ritenute d’acconto è possibile regolarizzare l’operazione entro i termini di presentazione del modello 770, ricorrendo al ravvedimento operoso. La sanzione ordinaria per ritardato od omesso versamento è quella prevista dall’articolo 13 D.Lgs. 471/1997, pari al 30% dell’importo della ritenuta. Per i versamenti effettuati con un ritardo non superiore a novanta giorni, la sanzione è ridotta alla metà (pari quindi al 15%).

La regolarizzazione avviene ad opera dell’articolo 13 D.Lgs 472/1997, con il versamento di una sanzione ridotta pari:

- a 1/10 del 15% della ritenuta, se esso viene eseguito nel termine di trenta giorni dalla data di scadenza;

- a 1/9 del 15% della ritenuta, se il pagamento del tributo avviene entro il novantesimo giorno successivo alla scadenza;

- a 1/8 del 30% (pari al 3,75%), se il pagamento avviene entro il termine di presentazione della dichiarazione del sostituto di imposta relativa all’anno nel corso del quale è stata commessa la violazione;

- a 1/7 del 30% se la regolarizzazione avviene entro il termine per la presentazione della dichiarazione relativa all’anno successivo a quello nel corso del quale è stata commessa la violazione.

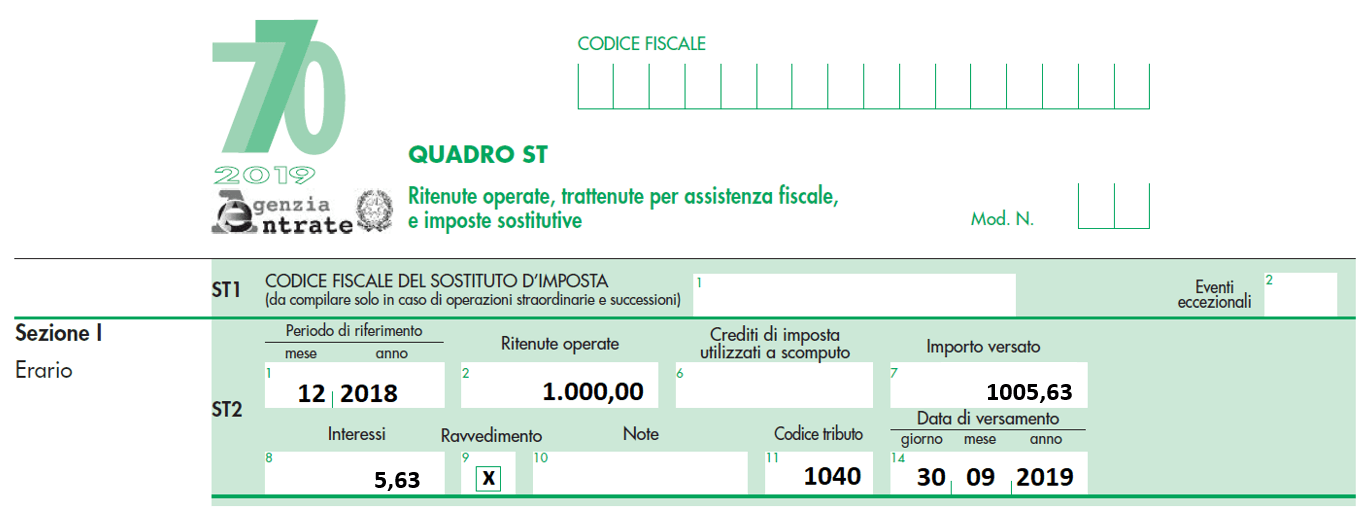

In caso di ravvedimento operoso eseguito entro il termine di presentazione della dichiarazione dei sostituti di imposta, occorre indicare gli elementi nel quadro ST del modello 770/2019: nell’importo versato di casella 7, va esposto il valore di quanto indicato nell’importo a debito della delega di pagamento F24, comprensivo degli interessi calcolati al tasso legale per i giorni di ritardo, esposti poi separatamente nel rigo 8, barrando la casella 9. La sanzione invece non deve essere riportata nel 770.

Di seguito un esempio di compilazione per la regolarizzazione con ravvedimento operoso effettuato il 30 settembre 2019, riferito a ritenute di lavoro autonomo per 1.000 euro di dicembre 2018, non versate al 16 gennaio 2019.

Gli interessi sono pari a 5,63 euro (1.000 euro x 257 giorni di ritardo x 0,8 tasso interesse legale / 36.500) e vanno versati con lo stesso codice tributo della ritenuta (1040), come da risoluzione AdE 109/E/2007. La sanzione nel nostro caso è pari al 3,75% della ritenuta, da versare con il codice 8906.

Cosa fare, invece, se ci si accorge di aver sbagliato il codice tributo, in un versamento di ritenute con modello F24?

Cosa fare, invece, se ci si accorge di aver sbagliato il codice tributo, in un versamento di ritenute con modello F24?

Nel caso di errata indicazione nel modello di pagamento F24 del codice tributo (ad esempio, con riferimento alle ritenute su indennità per la cessazione di rapporti di collaborazione coordinata e continuativa versate con il codice tributo 1040, anziché con il codice 1012), la regolarizzazione può essere effettuata con comunicazione presso un qualsiasi ufficio locale dell’Agenzia delle Entrate. In alternativa alla comunicazione cartacea prevista dalla circolare 5/2002, la correzione del codice tributo è anche possibile attraverso il canale telematico “civis” della stessa Agenzia. La compilazione del quadro ST deve poi essere effettuata riportando, con le ordinarie modalità, il codice tributo corretto.

Se ci si accorge di un errore come può essere effettuata la rettifica del 770?

Nell’ipotesi in cui il sostituto d’imposta intenda, prima della scadenza del termine di presentazione, rettificare o integrare una dichiarazione già presentata, deve compilare una nuova dichiarazione, completa di tutte le sue parti, barrando la casella “Correttiva nei termini”.

Scaduti i termini di presentazione della dichiarazione, il sostituto d’imposta può rettificare o integrare la stessa presentando una nuova dichiarazione, completa di tutte le sue parti, su modello conforme a quello approvato per il periodo d’imposta cui si riferisce la dichiarazione, barrando la casella “Dichiarazione integrativa”.

Presupposto per poter presentare la dichiarazione integrativa è che sia stata validamente presentata la dichiarazione originaria. Per quanto riguarda quest’ultima, si ricorda che sono considerate valide anche le dichiarazioni presentate entro novanta giorni dal termine di scadenza, fatta salva l’applicazione delle sanzioni (ai sensi dell’articolo 13, comma 1, lett. c) del D.Lgs. 472/1997).

In particolare, il sostituto d’imposta può integrare la dichiarazione entro il 31 dicembre del quinto anno successivo a quello in cui è stata presentata la dichiarazione, per correggere errori od omissioni cui consegua un maggior debito d’imposta e fatta salva l’applicazione delle sanzioni, ferma restando l’applicazione del ravvedimento operoso.

29 Luglio 2020 a 11:16

Utilissimo articolo. Grazie!

26 Ottobre 2020 a 15:59

Salve,

ottimo articolo, decisamente esaustivo.

Volevo avere la possibilità di chiedere una delucidazione a riguardo dell’indicazione sul modello 770 2020 (Condominio), delle RA operate col sistema cumulativo (500€ per le RA dall’01 Dicembre 2018 al 31 Maggio 2019), quindi versate entro il 30m Giugno 2019.

Nel Riquadro ST, il mese e l’anno da indicare, sarebbero 12/2018, quindi Note U e Data di versamento 16/06/2019.. solo che la conferma non avviene. Come posso risolvere questo errore? Grazie.