L’RQ dell’Unico SC 2015: la maggiorazione Ires per i soggetti di comodo

di Federica FurlaniL’art. 2, comma 36-quinquies, D.L. 138/2011, convertito, con modificazioni, dalla L. 148/2011, ha previsto una maggiorazione di 10,5 punti percentuali all’aliquota dell’IRES di cui all’art. 75 del TUIR.

La maggiorazione è dovuta dai soggetti:

- indicati nell’articolo 30, comma 1, L. 724/1994, ovvero dalle società di comodo che dichiarano ricavi minimi presunti maggiori di quelli effettivi;

- che, pur non ricorrendo i presupposti di cui all’art. 30, comma 1, L. 724/1994 hanno presentato dichiarazioni in perdita fiscale per cinque periodi d’imposta consecutivi (c.d. soggetti in perdita sistemica);

- che, nell’arco temporale di cui al punto precedente, siano per quattro periodi d’imposta in perdita fiscale ed in uno abbiano dichiarato un reddito inferiore all’ammontare minimo determinato ai sensi dell’articolo 30, comma 3, della citata L. 724/1994;

- che, pur non ricorrendo i presupposti di cui ai punti precedenti, devono dichiarare una quota di reddito imputato per trasparenza ai sensi dell’articolo 5 del TUIR dai soggetti indicati dall’articolo 30, comma 1, della citata L. 724/1994; su detta quota di reddito, infatti, trova comunque applicazione la maggiorazione.

È importante precisare che i soggetti non operativi che hanno esercitato l’opzione per la tassazione di gruppo di cui all’articolo 117 TUIR o quella per la trasparenza fiscale ex articoli 115 o 116 TUIR, devono assoggettare autonomamente il proprio reddito imponibile alla maggiorazione prevista dal comma 36-quinquies e quindi provvedere al relativo versamento.

Questo meccanismo trova applicazione anche con riguardo alla quota di reddito imputato per trasparenza ai sensi dell’articolo 5 Tuir, da un soggetto non operativo, qualora il soggetto dichiarante abbia esercitato l’opzione per la tassazione di gruppo ai sensi dell’articolo 117 Tuir.

La maggiorazione IRES va applicata sul reddito del periodo di imposta nel quale il soggetto risulta di comodo, che viene determinato quale maggiore importo tra:

- reddito minimo presunto secondo le disposizioni delle società di comodo, calcolato nel quadro RS;

- reddito d’impresa dichiarato nel quadro RF, nel caso in cui sia superiore al reddito minimo presunto.

La Circolare 3/E/13 ha infatti precisato che, qualora la società di comodo abbia un reddito analiticamente determinato nel quadro RF superiore al reddito minimo presunto, risultante dal quadro RS, la maggiorazione è dovuta anche su tale maggior reddito.

Nel caso vi siano delle perdite fiscali pregresse e il reddito assoggettato a maggiorazione sia superiore a quello minimo è possibile un loro utilizzo, tenendo conto che:

- la compensazione può essere effettuata soltanto fino al livello del reddito minimo presunto;

- nel limite dell’80% del reddito imponibile (100% per le perdite ad utilizzo pieno).

Inoltre nel caso di deduzione ACE, il reddito da assoggettare a maggiorazione IRES è ridotto anche della stessa senza in questo caso la necessità di “rispettare” il reddito minimo.

Una fattispecie particolare è costituita dalla società di capitali che partecipa in una società di persone che risulta di comodo. In questo caso bisogna distinguere:

- se anche la società di capitali socia è di comodo nell’anno di attribuzione del reddito da parte della società di persone di comodo, la maggiorazione si applica sul reddito imponibile complessivo, comprensivo anche della quota imputata per trasparenza da parte della società di persone;

- se non è di comodo, la maggiorazione opera solo con riferimento al reddito imputato per trasparenza da parte della società di persone.

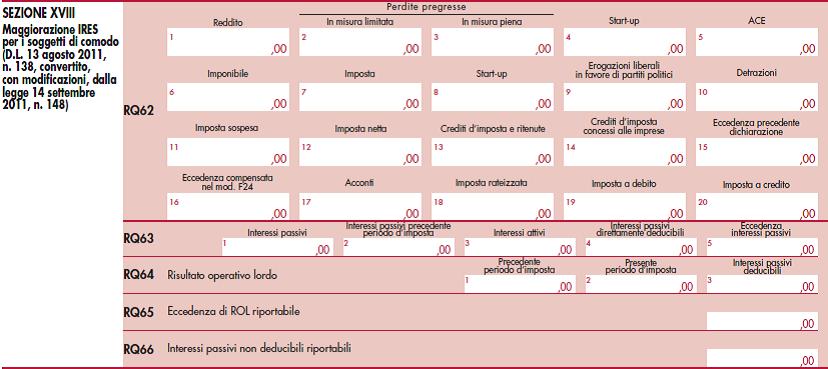

La maggiorazione IRES è liquidata in un apposito prospetto contenuto nella sezione XVIII del quadro RQ del modello Unico SC 2015 (righi da RQ62 a RQ66), che contiene informazioni analoghe a quelle presenti nel quadro RN nel quale è liquidata l’IRES ordinaria.

Essa deve essere versata a titolo di saldo e di acconto con le stesse scadenze previste per l’IRES, e con le medesime regole per quanto concerne compensazione dell’eventuale credito o riporto dello stesso al periodo successivo, con i seguenti codici tributo:

- 2018: Maggiorazione IRES – acconto prima rata

- 2019: Maggiorazione IRES – acconto seconda rata o in unica soluzione

- 2020: Maggiorazione IRES – saldo