Le partecipazioni reciproche

di Sergio Pellegrino

Anche nei gruppi societari di piccole e medie dimensioni il fenomeno delle partecipazioni reciproche deve essere considerato con attenzione.

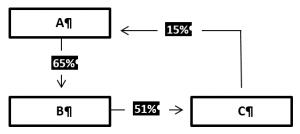

Si parla di partecipazione reciproca bilaterale nel momento in cui la controllata detiene azioni o quote della controllante:

mentre la partecipazione reciproca è definita circolare quando vi è un controllo indiretto, mediato da un’altra società:

In linea generale l’operazione è legittima, ma la società controllata è vincolata a particolari condizioni nell’ipotesi di acquisto di partecipazioni nella società che la controlla, fattispecie che è di fatto equiparata a quella dell’acquisto di azioni proprie.

Gli incroci di partecipazioni che si realizzano attraverso le partecipazioni reciproche possono infatti portare al rischio di “annacquamento” del capitale e per questo l’operazione è sottoposta ad una serie di condizioni fissate dall’art. 2357 del Codice Civile:

- vi deve essere innanzitutto un’apposita delibera dell’assemblea ordinaria;

- questa deve avere il contenuto “minimo” previsto dal Codice, con indicazione del corrispettivo, il numero massimo delle azioni o quote ed il periodo non superiore a 18 mesi;

- vi devono riserve disponibili ed utili distribuibili per un importo pari al costo di acquisto;

- le partecipazioni che devono essere acquistate risultino totalmente liberate.

Non vi è più, come invece avveniva in passato, un limite percentuale rapportato al capitale sociale della controllante, se non nel caso in cui quest’ultima sia una quotata (ed allora il limite è pari al 20% del capitale sociale).

Nel caso in cui, in presenza della necessaria delibera, gli amministratori della controllata procedano all’acquisto delle azioni o quote della controllante, deve essere costituita una riserva indisponibile di ammontare pari all’importo corrisposto per l’acquisto. La riserva in questione deve essere mantenuta sino al momento in cui le azioni o quote vengano trasferite.

Le partecipazioni detenute dalla controllata sono rilevanti ai fini del quorum costitutivo delle assemblee, ma la controllata non può esercitare il diritto di voto nell’assemblea delle controllante.

Se l’acquisto da parte dalla controllata viene effettuato senza il rispetto delle condizioni poste dalla disposizione civilistica, le azioni o quote devono essere alienate entro un anno secondo modalità determinate dall’assemblea. Laddove ciò non avvenga, la controllante deve annullare le azioni, ridurre il capitale sociale e effettuare il rimborso a favore della controllata secondo i criteri di valutazione sanciti dall’art. 2437 ter del Codice Civile.

Le partecipazioni possono essere vendute senza la necessità che vi sia un’apposita delibera da parte dell’organo amministrativo (a differenza di quanto è invece previsto per la vendita di azioni proprie).

La controllata può “soltanto” acquistare le partecipazioni: infatti, ai sensi di quanto stabilito dall’art. 2359 quinquies, non può sottoscrivere le azioni o quote della controllante, pena la conseguenza che, se la sottoscrizione ha comunque luogo, si intendono sottoscritte e devono essere liberate da parte degli amministratori.