Le novità del modello Iva 2019

di Luca CaramaschiIl modello di dichiarazione annuale Iva 2019, relativo all’anno 2018, si presenta con poche ma sostanziali novità rispetto al modello dell’anno precedente.

Oltre alla conferma nel nuovo termine ordinario di presentazione della dichiarazione annuale, fissato al 30 aprile dell’anno successivo a quello di riferimento (quindi, per quest’anno sarà il 30 aprile 2019), la modulistica e le istruzioni relative all’anno 2018 recepiscono sostanzialmente la novità del Gruppo Iva, l’istituto introdotto dalla legge di Bilancio 2017 (L. 232/2016) che debutta dal 1° gennaio 2019 e che viene regolato dagli articoli da 70-bis a 70-duodecies D.P.R. 633/1972.

Più delicata appare invece la novità che interessa in quadro VL e in particolare il rigo VL30 che, come lo scorso anno, si pone in diretto collegamento con l’adempimento della comunicazione trimestrale dei dati derivanti dalle liquidazioni periodiche Iva mensili e trimestrali.

Ulteriori novità, infine, riguardano il quadro delle opzioni per le persone fisiche che applicano i cosiddetti regimi in franchigia da Iva (i cosiddetti “minimi” o “forfettari”) e la procedura della liquidazione dell’Iva di gruppo (disciplina prevista dall’articolo 73 decreto Iva per enti o società commerciali controllanti che intendono avvalersi della procedura di compensazione dell’Iva unitamente alle società da esse controllate).

Vediamo, quindi, nel dettaglio le modifiche presenti nel modello e nelle istruzioni con riferimento alle citate novità.

La nuova modalità di compilazione del rigo VL33

Al fine di coordinare le informazioni comunicate dai contribuenti con la comunicazione trimestrale dei dati contenuti nelle liquidazioni periodiche iva lo scorso anno venne introdotto nel quadro VL un rigo VL30 nel quale indicare:

- nel campo 2, l’ammontare complessivo dell’Iva periodica dovuta, pari alla somma degli importi indicati nella colonna 1 del rigo VP14 del modello di comunicazione delle liquidazioni periodiche Iva relative al 2018, al quale aggiungere l’importo dell’acconto dovuto;

- nel campo 3, il totale dei versamenti periodici, compreso l’acconto Iva e gli interessi trimestrali, nonché le eventuali imposte versate a seguito di ravvedimento;

- nel campo 1, il maggiore tra l’importo indicato nel campo 2 e quello indicato nel campo 3.

Nelle istruzioni di compilazione del modello di dichiarazione Iva 2019 viene ulteriormente precisato che nel campo 3 deve essere compreso anche l’ammontare dell’Iva periodica, relativa al 2018, versata a seguito del ricevimento delle comunicazioni degli esiti del controllo automatizzato, ai sensi dell’articolo 54-bis D.P.R. 633/1972, riguardanti le citate comunicazioni trimestrali dei dati derivanti dalle liquidazioni periodiche.

Si tratta, in particolare, dei versamenti effettuati con codice tributo 9001 (al netto di sanzioni e interessi) e anno di riferimento 2018, fino alla data di presentazione della dichiarazione e comunque non oltre il termine ordinario previsto per la presentazione della stessa.

L’importo indicato nel rigo VL30, come lo scorso anno, andrà quindi ad abbattere l’Iva complessivamente dovuta, così come indicata nel rigo nel rigo VL3 (imposta dovuta), oppure andrà ad incrementare il credito indicato nel rigo VL4 (imposta a credito).

Senonché, nelle istruzioni alla compilazione del successivo rigo VL33, che accoglie l’importo complessivo risultante a credito del contribuente, si precisa che nel calcolare la differenza tra importi a credito e importi a debito, non va considerato il totale indicato nel campo 1 del modello VL30, ma quanto indicato nel campo 3 dello stesso rigo VL30 (ovvero l’Iva periodica versata). E ciò al fine di tenere conto, nel calcolo del credito emergente dalla dichiarazione, esclusivamente dei versamenti effettuati. Se da tale calcolo emerge un importo negativo il rigo VL33 non deve essere compilato.

Da tale nuova modalità di compilazione del rigo VL33 ne discende una evidente penalizzazione per il contribuente che comunque intende recuperare i mancati versamenti periodici, poiché fino a quando ciò non accade il modello di dichiarazione annuale non evidenzierà alcun credito o comunque lo evidenzierà in misura inferiore a quello emergente dalle scritture contabili, impedendone l’effettiva compensazione a partire dalla presentazione del modello di dichiarazione annuale.

Nel caso, poi, di mancati versamenti recuperati successivamente alla presentazione del modello dichiarativo annuale il contribuente, al fine di far emergere il credito, dovrà quindi fare necessariamente ricorso alla presentazione di una dichiarazione iva integrativa.

Il Gruppo Iva

Ancorché il nuovo istituto del Gruppo Iva sia partito solo dal 1° gennaio 2019, diverse sono le indicazioni che i soggetti interessati devono indicare nell’ultimo modello di dichiarazione annuale Iva presentato.

In particolare, i quadri che assumono rilievo sono i seguenti:

- quadro VA: nella sezione 2 viene introdotto il rigo VA16 nel quale i contribuenti che, a partire dal 1° gennaio 2019, partecipano a un Gruppo Iva devono barrare la casella 1 per comunicare che si tratta dell’ultima dichiarazione annuale Iva precedente all’ingresso nel Gruppo Iva:

- quadro VX: nel rigo VX2 viene inserito il campo 2 per consentire a coloro che a partire dal 1° gennaio 2019 partecipano a un Gruppo Iva di indicare la parte dell’eccedenza detraibile risultante dalla dichiarazione, pari all’ammontare dei versamenti Iva effettuati con riferimento al 2018, che deve essere trasferita al Gruppo Iva dal 1° gennaio 2019.

Un’ultima novità, che riguarda i soggetti che a partire dal 1° gennaio 2019 partecipano a un Gruppo Iva di cui agli articoli 70-bis e seguenti D.P.R. 633/1972, è relativa alla compilazione del Prospetto IVA 26/PR, che, come è noto, è riservato agli enti e società controllanti che riepilogano i dati della liquidazione dell’Iva di gruppo di cui all’articolo 73 del decreto iva.

In particolare:

- nel rigo VY2 del quadro VY viene infatti inserito il campo 2 nel quale i soggetti che dal 01.01.2019 entrano a far parte del Gruppo Iva devono indicare la parte dell’eccedenza detraibile risultante dal prospetto, pari all’ammontare dei versamenti Iva effettuati con riferimento al 2018, che deve essere trasferita dalla controllante al Gruppo Iva dal 1° gennaio 2019;

- nel successivo rigo VY4 viene invece introdotto il nuovo campo 3 la cui casella va barrata dalla controllante che a partire dal 1° gennaio 2019 partecipa a un Gruppo Iva e intende chiedere a rimborso la parte dell’eccedenza detraibile risultante dal presente prospetto, per la quota che non deve essere trasferita al Gruppo medesimo.

Procedura liquidazione Iva di gruppo

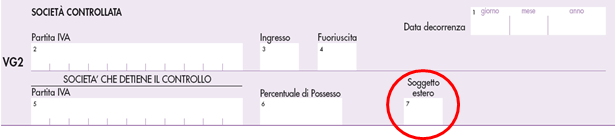

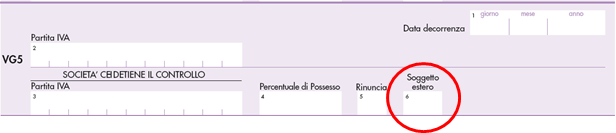

Con riferimento alla procedura di liquidazione dell’iva di gruppo, nel caso in cui il soggetto non residente che detiene la maggioranza delle azioni o quote sia privo di una posizione Iva nel territorio dello Stato, va barrata la casella di cui al campo 7 e non va compilato il campo 5 riferito appunto al numero di partita iva. Per evidenziare tale situazione nel quadro VG viene introdotta:

- nella sezione 1, righi da VG2 a VG4, la casella 7 “Soggetto estero”,

- nella sezione 2 la casella 6 “Soggetto estero”.

Le nuove caselle devono essere barrate nel caso in cui il soggetto non residente che detiene il controllo sia privo di una posizione Iva nel territorio dello Stato.

Sezione I

Sezione II

Contribuenti persone fisiche in regime di franchigia

Molti contribuenti che si sono avvalsi in passato del vecchio regime dei “minimi” (oggi non più adottabile), nel 2015 hanno avuto la possibilità di abbandonare detto regime fiscale in favore di quello forfettario istituto proprio in tale anno. Non tutti però si sono avvalsi di questa opzione, continuando quindi ad adottare il vecchio regime dei minimi.

Se nel 2016 l’Agenzia ha consentito il transito dai due regimi sulla scorta di quanto previsto dall’articolo 1 D.P.R. 442/1997 che consente “la variazione dell’opzione e della revoca nel caso di modifica del relativo sistema in conseguenza di nuove disposizioni normative”, nel 2017 la migrazione da minimo e forfettario doveva necessariamente rispettare il vincolo della obbligatoria permanenza triennale.

Trascorso il vincolo triennale per chi nel periodo 2015-2016-2017 ha adottato il regime dei minimi, dal 2018 si è invece reso possibile il passaggio al regime forfettario ed ecco che le istruzioni alla compilazione del modello di dichiarazione annuale iva relativo a tale anno ha previsto nel quadro VO la possibilità di evidenziare tale scelta. In particolare:

- quadro VO: nel rigo VO34 viene inserita la casella 3 che va barrata dai contribuenti che, avendo optato nel corso del 2015 per l’applicazione del regime dei “minimi”, revocano la scelta effettuata e accedono, dal 2018, al regime forfetario di cui alla 190/2014.

Per approfondire questioni attinenti all’articolo vi raccomandiamo il seguente corso: