La settimana finanziaria

di Direzione Finanza e Prodotti - Banca Esperia S.p.A. ![]()

Negative tutte le Borse Mondiali

Le Borse USA hanno sostanzialmente mostrato una dinamica che, seppur negativa, ha permesso a Wall Street di limitare i danni rispetto alle altre borse mondiali. Probabilmente grazie anche all’operatività limitata, vista l’attesa degli operatori per la pubblicazione del Labor Report di venerdì, e in mancanza di particolari news aziendali. In termini geopolitici passa in secondo piano la “guerra di confine” tra ucraini e filorussi, mentre si compatta il fronte anti ISIS con la Turchia pronta a schierare le sue divisioni corazzate al confine con l’Irak.

S&P -1%, Dow -0.8%, Nasdaq -0.55%.

L’Asia questa settimana fornisce un contributo relativo, in quanto la maggior parte dei mercati è chiusa fino al 7 Ottobre per festività locale.Un ulteriore fattore di disturbo è da ricercarsi nelle manifestazioni a Hong Kong dove i dimostranti fronteggiano, per ora senza una particolare escalation di violenza, il Governo locale per ottenere più democrazia: l’oggetto del contendere è il controllo delle autorità di Pechino sulle liste dei candidati per le elezioni del 2017.

Nikkei -3.21%, HK -3.38%, Shanghai +2.34%, Sensex -0.66%, ASX +0.09%.

I mercati azionari europei si sono dimostrati questa settimana i peggiori performer in assoluto. La dinamica delle Borse ha risentito della delusione degli operatori in merito alla conferenza successiva al meeting della BCE a Napoli (dove Mario Draghi, pur preoccupato per la debolezza della ripresa, non ha ancora messo mano a misure straordinarie) e dalla spaccatura che emerge in seno all’Eurozona, dove la Francia sembra rifiutare al momento la politica del rigore, fondamentale invece per la Germania. L’indice di Milano, nonostante la chiusura vicina al -4% della sessione di Giovedì, sembra avere contenuto le perdite rispetto alla media dei mercati continentali.

MSCI -3.04%, EuroStoxx50 -3.0%, FtseMib -2.53%.

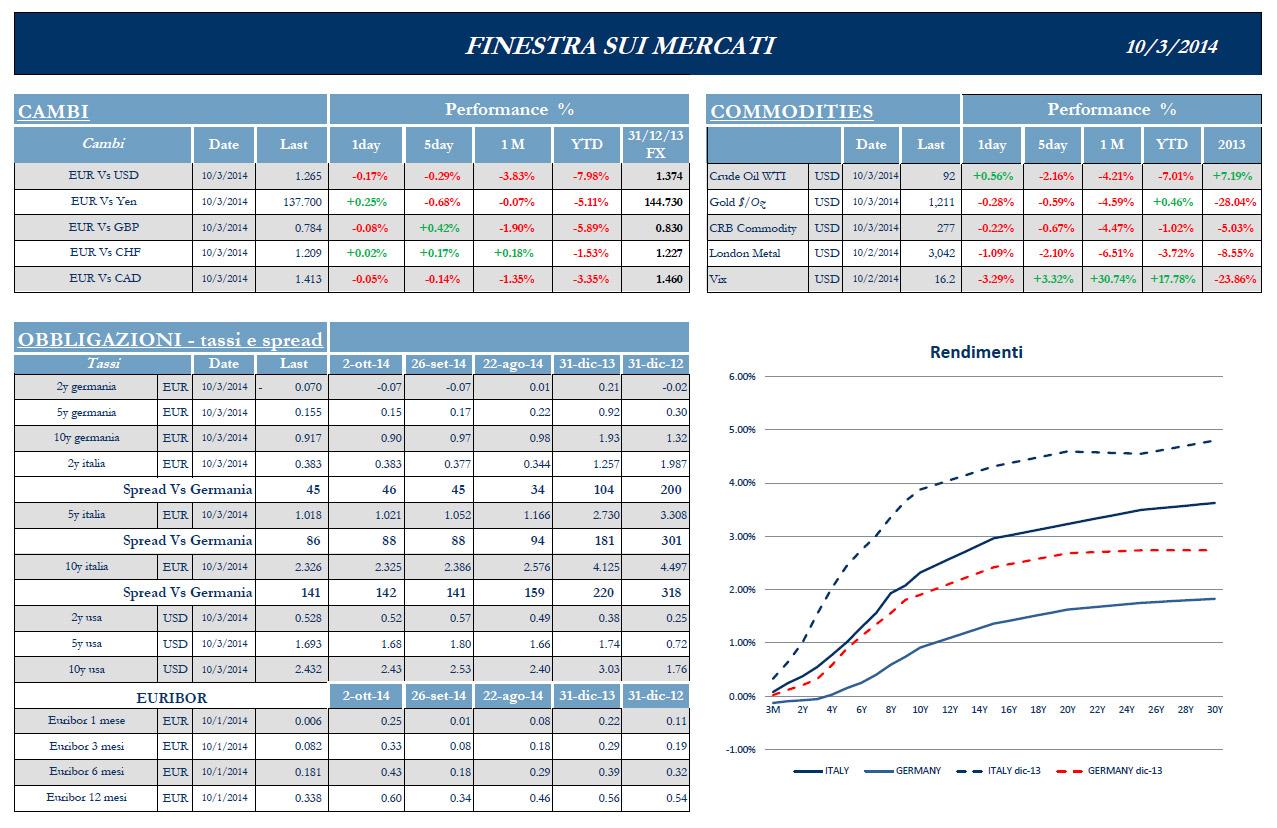

Dollaro a 1.265 contro Euro e a 108.45 contro Yen. In aumento la pressione sui differenziali con il bund di Spagna e Italia, rispettivamente, a quota 120 e 142 punti. Il rendimento del decennale iberico si è attestato al 2.104%, quello italiano al 2.322.

La Cina preoccupa, Draghi delude e gli USA continuano a crescere, moderatamente.

Le Borse USA hanno mostrato in settimana la caratteristica dinamica erratica pre-Labor Report, nonostante una serie di dati che hanno messo in evidenza un miglioramento (come personal income e spending di agosto, con il +0.3% di aumento del reddito dovuto a un +0.4% dei salari) e con la spesa che sorprende in positivo (0.5% vs 0.4%) grazie ai Durable Goods. L’Indice ADP è risultato di poco superiore alle attese, non è sembrato fornire elementi di analisi predittiva eccessivamente utili per il numero delle buste paga di Venerdì. L’ISM Manifatturiero, per quanto in territorio ampiamente positivo (come è noto il livello di 50 separa l’espansione dalla contrazione economica), è risultato però più debole delle attese (56.6 contro 58.8 e lettura precedente a 59). Il dato finale del Labor Report ha visto poi materializzarsi un tasso di disoccupazione decisamente inferiore alle attese (5.9%) e una crescita dei payrolls, il numero delle buste paga, pari a 248K contro 216K attese. Il trimestre si chiude quindi con una nota positiva, intonata con la maggior parte dei dati degli ultimi 15 giorni.

Nel Far East, nonostante la chiusura che ha interessato la maggior parte dei mercati, vi sono state alcune pubblicazioni di dati che hanno riportato il problema del rallentamento dell’economia cinese di nuovo al centro del dibattito: c’e’ delusione per la pubblicazione dei dati sul PMI cinese, redatti da HSBC e Markit, lettura peggiore delle aspettative che indica come l’economia di Pechino stia effettivamente decelerando. Anche l’indicatore relativo all’attività del comparto manifatturiero è calato più delle aspettative e probabilmente metterà pressione al Governo di Pechino, al fine di contrastare con misure di stimolo la forte decelerazione del comparto Property: gli analisti ritengono che la decelerazione del comparto servizi, uno dei migliori performer dell’anno, sia effettivamente figlia del rallentamento del Real Estate. Per quanto riguarda, invece, il rapporto tra governo centrale e province, è stata annunciata l’implementazione di misure di contenimento per evitare l’esplosione del debito delle amministrazioni pubbliche locali, mettendo un tetto all’ammontare che i singoli governi possono raggiungere e vietando il ricorso a strumenti alternativi di finanziamento, in modo che Pechino possa avere controllo sui rischi del sistema finanziario.

Le imprese giapponesi si attendono un aumento dei prezzi di circa 1,5 punti percentuali, un primo segnale moderatamente positivo nella battaglia contro la deflazione. Il Governatore di BoJ conta sull’aumento delle aspettative di inflazione e su una crescita economica sopra il potenziale per generare un rialzo del livello dei prezzi, che è a metà strada rispetto al livello del 2% fissato dalla Banca Centrale Nipponica. Il Premier Abe sta, invece, considerando un secondo aumento dell’IVA, che rischierebbe di danneggiare il percorso di crescita, dopo che il primo ritocco di primavera ha innescato la contrazione più ripida degli ultimi cinque anni.

In Europa c’era attesa non solo per l’intervento di Mario Draghi, ma anche per una nutrita serie di dati Macro che hanno dato indicazioni contrastanti: se le vendite al dettaglio in Germania e la spesa dei consumatori in Francia sono state nettamente meglio delle attese, il CPI Flash (dato che va ad esaminare l’inflazione lato consumo) è risultato decisamente peggiore delle attese degli analisti, soprattutto nella componente servizi, in genere la più stabile, e nei beni a carattere industriale. Una lettura di questo tipo non ha fatto altro, secondo molti autorevoli commentatori, che “caricare la molla” delle aspettative per manovre non convenzionali da parte della BCE alla fine del Meeting di Napoli di Giovedì, con immediata accelerazione dei mercati azionari, all’interno dei quali la miglior performance ha riguardato periferici e banche. In questa prospettiva va letta anche la buona accoglienza data alla lettura dei PMI Europei, nuovamente deboli “Across the Board”. Il movimento positivo di Martedì è stato poi anche enfatizzato dal ritiro del referendum per l’indipendenza in Catalogna. Giovedì lo Statement di Draghi non ha proposto alcuna novità di rilievo: l’acquisto dei covered bonds comincerà in Ottobre, quello relativo agli ABS entro la fine del trimestre. Il Presidente di BCE ha ammesso che il quadro macro si sta indebolendo, anche se continua ad attendersi una ripresa moderata per il 2015. Il messaggio che però sembra emergere dal suo intervento, secondo molti osservatori, è, in sintesi: prima di mettere in gioco ulteriori manovre non convenzionali, nonostante gli ultimi preoccupanti dati emersi, BCE vuole capire quali effetti si dispiegheranno da tutto ciò che è stato finora impostato e, soprattutto, sprona i Governi dell’Eurozona, come richiesto, a riforme radicali. BCE non può fare tutto da sola. Il mercato azionario europeo, carico di aspettative e già innervosito dalla debole chiusura di Wall Street, ha reagito Giovedì con estrema violenza, forse anche perché nella sessione Q&A successiva alla conferenza di Draghi non sono emerse date, uno dei fattori più attesi dagli analisti.

Settimana in arrivo leggera in termini di dati

Come tutte le settimane successive al Labor Report, la prossima non presenterà particolari appuntamenti Macro, ma vi è attesa per l’inizio della Reporting Season riferibile al terzo trimestre.

pres

ente articolo è basato su dati e informazioni ricevu

ti da fonti esterne ritenute accurate ed attendibili sulla base delle informazioni attualmente disponibili, ma delle quali non si può assicurare la completezza e correttezza. Esso non costituisce in alcun modo un’offerta di stipula di un contratto di investimento, una sollecitazione all’acquisto o alla vendita di qualsiasi strumento finanziario nè configura attività di consulenza o di ricerca in materia di investimenti. Le opinioni espresse sono attuali esclusivamente alla data indicata nel presente articolo e non hanno necessariamente carattere di indipendenza e obiettività. Conseguentemente, qualunque eventuale utilizzo – da parte di terzi – dei dati, delle informazioni e delle valutazioni contenute nel presente articolo avviene sulla base di una decisione autonomamente assunta e non può dare luogo ad alcuna responsabilità per l’autore.