La settimana finanziaria

di Direzione Finanza e Prodotti - Banca Esperia S.p.A. ![]()

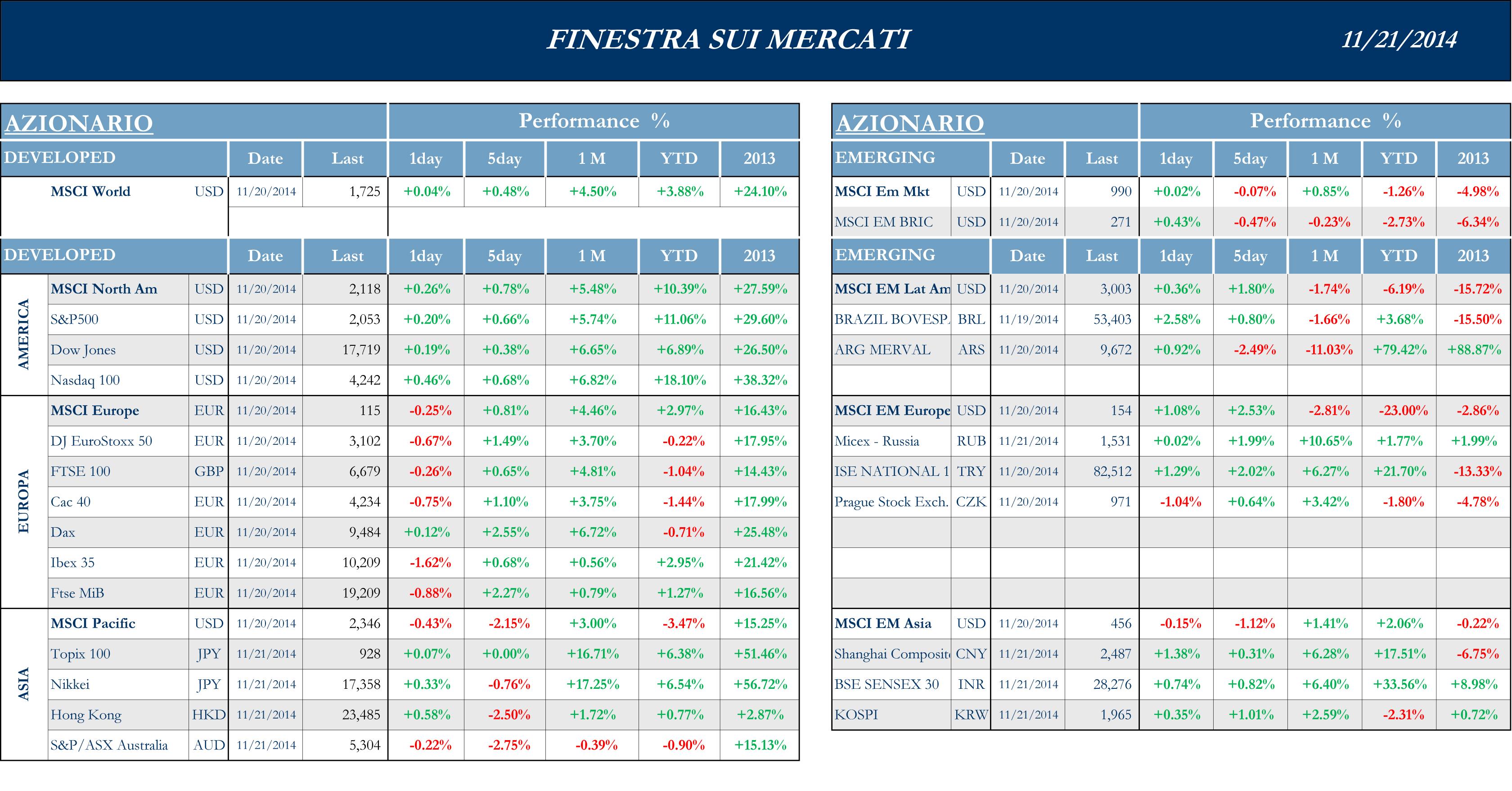

Europa in recupero, America poco mossa ed Asia in negativo

La settimana ha visto un comportamento composto e lineare dei mercati azionari americani, in mancanza di particolari dati macro, con una moderata contribuzione alla performance da parte delle attività di M&A. Gli analisti erano concentrati solo su quanto sarebbe emerso dalla riunione del FOMC.

S&P +0.66%, Dow +0.38%, Nasdaq +0.68%.

Dall’Asia sono arrivate le principali notizie di carattere Macro della settimana, con il Giappone di nuovo in recessione e il Primo Ministro che elimina, al momento, la possibilità di un nuovo aumento IVA e indice elezioni anticipate, con la benedizione di Bank of Japan. Dalla Cina arrivano ulteriori segnali che indicano la frenata dell’economia di Pechino. Anche per questa settimana la performance negativa dell’indice australiano è da mettere in relazione con le difficoltà dei metalli industriali, che stornano per primi quando sono in arrivo report che evidenziano il rallentamento della crescita di Pechino.

Nikkei -0.76%, HK -2.5%, Shanghai +0.31%, Sensex +0.82%, ASX -2.75 %.

I mercati azionari europei hanno recuperato quanto perso la scorsa settimana, in una serie di sedute contraddistinte da una volatilità intra-day piuttosto elevata, aiutati soprattutto da una serie di affermazioni che fanno percepire come si sia elevato il livello di potenziale proattività da parte della Banca Centrale Europea.

MSCI +0.81%, EuroStoxx50 +1.49%, FtseMib +2.27%.

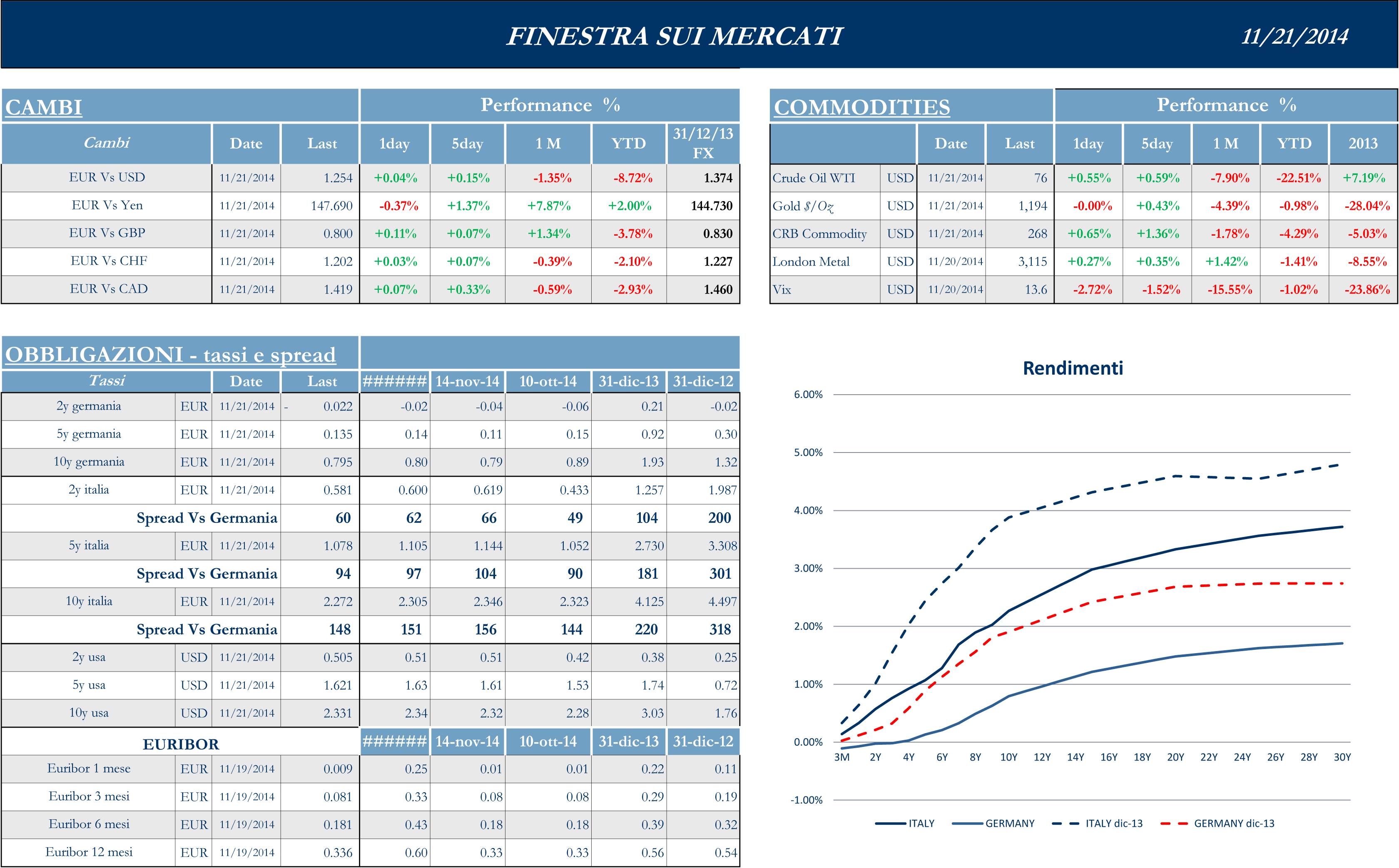

Il Dollaro si è mantenuto nell’intorno di 1.24 contro Euro, mentre ha continuato a rafforzarsi contro Yen: superato senza alcuna difficoltà il livello di 110, grazie agli annunci di Bank Of Japan, ora il biglietto verde sembrerebbe puntare verso quota 118, prima resistenza utile secondo molti analisti tecnici. Il movimento forex si dimostra, al momento, uno dei tre fattori che hanno sostenuto la performance del Nikkei, unitamente ai già citati interventi sulla base monetaria di Bank Of Japan e alla possibilità di investimento in titoli azionari da parte del Fondo Pensione Statale.

Confermate le elezioni anticipate in Giappone. La FED medita sull’inflazione

Anche la settimana appena trascorsa, così come quella precedente, non ha evidenziato particolari dinamiche per i mercati americani, in assenza di news e dati di particolare importanza, con l’attenzione degli operatori focalizzata soprattutto sulle minute dell’Ultimo FOMC. Queste sono state pubblicate Mercoledì sera e ne è emerso solo che tra i membi del direttorio comincia a serpeggiare un certo nervosismo perchè l’inflazione non sembra crescere lungo i binari delineati dalla Federal Reserve. Durante la riunione sono stati anche evidenziati sia il rallentamento globale, sia la forza del Dollaro, ma ai membri del direttorio della FED non sembra che questi due fattori possano avere un impatto eccessivo sull’economia americana.

Vivace il quadro M&A, con l’acquisizione di Baker Hugues da parte di Halliburton per 35 Bn USD e il Deal che vedrebbe Actavis acquisire Allergan per 66 Bn USD, scavalcando la precedente offerta ostile di Valeant (segno che la disponibilità di finanziamenti negli Stati Uniti è in effetti un formidabile incentivo al lancio di “Mega Deals”). Gli indici sono stati influenzati positivamente nella giornata di Giovedì dalle trimestrali di numerosi nomi del comparto Retail, come Best Buy e Dollar Tree, che hanno riportato meglio delle attese e i cui numeri fanno sperare in una dinamica positiva per il fatturato della Holiday Season.

In Asia, dopo i primi due giorni di utilizzo, il link con Shanghai ha visto ridursi il flusso degli ordini a soli 180 milioni di dollari, ridando voce agli scettici sull’argomento, che hanno soprannominato l’operazione “Ghost Train” (il treno fantasma), rispetto all’originario “Through Train”, il diretto che doveva portare gli investitori su Shanghai e che risale a un progetto originario del 2006. In Cina è stato pubblicato l’indice preliminare redatto da Markit ed HSBC, che indica come l’economia stia rallentando. Il dato 50.0, atteso a 50.2 ed inferiore al 50.4 precedente, indica soprattutto un calo nei “fixed assets” e la necessità di fornire ulteriore stimolo all’economia di Pechino in un momento che vede le banche cinesi riportare la peggior accelerazione delle sofferenze su crediti dal 2005. Pechino deve fronteggiare la crescita economica più debole dal 1990, mentre i leader si interrogano su quale dovrà essere il target di crescita per l’economia nel 2015.

Il Giappone subisce il peso dei nuovi dati, che hanno indicato come inaspettatamente il Sol Levante sia nuovamente in recessione. Il GDP riferito all’ultimo trimestre si è contratto dell’1.6%, mancando le aspettative degli analisti, che erano tarate su una progressione. A questo punto, come da giorni anticipato, il Premier Abe ha deciso di indire nuove elezioni e di rimandare il nuovo aumento dell’IVA. Le camere verranno sciolte il 21 Novembre e l’aumento dell’IVA verrà rimandato di 18 mesi. Il Gabinetto del Primo Ministro ha in preparazione una proposta che riguarda un nuovo pacchetto di stimoli all’economia e una serie di misure extra budget da sottoporre al parlamento nel 2015. Secondo una serie di rilevazioni basata sulle 11 elezioni che si sono tenute in Giappone dal 1980 a oggi, i mercati progrediscono in media del 3% dalla data di scioglimento delle Camere alla data del voto. Al momento Bank Of Japan, presieduta da Haruhiko Kuroda, ha mantenuto intatto il proprio stimolo record, impegnandosi a mantenere, come nelle aspettative, l’espansione della base monetaria a 80 Trn Yen annuali. A Tokyo lo Yen scivola fino a 118.5 e, nel contempo, è stato pubblicato un Trade Deficit che si contrae dopo che le esportazioni, evidentemente grazie ai movimenti valutari, sono cresciute nell’ultimo mese del 10% rispetto a quanto misurato l’anno scorso (la miglior progressione in otto mesi).

L’Europa ha visto proseguire il movimento erratico della settimana scorsa, con l’attenzione degli operatori focalizzata soprattutto sui numeri macro in arrivo, con altro fattore di stimolo rappresentato da uno ZEW Index in Germania migliore delle aspettative, soprattutto per quanto riguarda la componente prospettica. Il blocco europeo si è comunque dimostrato il miglor performer globale.

Alcuni spunti positivi in Europa sono arrivati dal Governing Council della Banca Centrale Europea: dopo il commento possibilista di Weidman la scorsa settimana, anche Mersch, che è da sempre un falco accreditato, ha affermato che è necessario mettere mano a misure eccezionali, come l’acquisto di bonds e altri asset, quando l’inflazione risulti eccezionalmente bassa: l’ostilità nei confronti dell’adozione di politiche che mirano al quantitative easing si sta progressivamente riducendo. Anche Draghi ha ribadito il concetto nel suo intervento davanti al Parlamento Europeo. In chiusura di settimana anche i PMI Europei, deludenti per quanto riguarda la Francia, ma, soprattutto, preoccupanti per quanto riguarda la Germania, hanno riportato in primo piano la possibilità di una contrazione dell’economia europea nel trimestre finale dell’anno, aumentando la possibilità, come visto già accennata, del ricorso alle “armi pesanti” da parte di BCE.

Settimana con dati importanti, soprattutto per il Real Estate

La settimana prossima vedrà la pubblicazione del GDP 3QS del Case Shiller Index, degli ordini di beni durevoli, e del Case Shiller Index. Seguiranno i dati relativi a Personal Income/Personal Spending, Pending Home Sales, New Home Sales e Michigan Confidence.

Il presente articolo è basato su dati e informazioni ricevuti da fonti esterne ritenute accurate ed attendibili sulla base delle informazioni attualmente disponibili, ma delle quali non si può assicurare la completezza e correttezza. Esso non costituisce in alcun modo un’offerta di stipula di un contratto di investimento, una sollecitazione all’acquisto o alla vendita di qualsiasi strumento finanziario nè configura attività di consulenza o di ricerca in materia di investimenti. Le opinioni espresse sono attuali esclusivamente alla data indicata nel presente articolo e non hanno necessariamente carattere di indipendenza e obiettività. Conseguentemente, qualunque eventuale utilizzo – da parte di terzi – dei dati, delle informazioni e delle valutazioni contenute nel presente articolo avviene sulla base di una decisione autonomamente assunta e non può dare luogo ad alcuna responsabilità per l’autore.